![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

人生の分かれ目は「45歳」

もちろん、大きな個人差があるのだが、会社員や公務員のような組織人の場合、「45歳」が人生選択の大きな分かれ目になると筆者は思っている。

学校を卒業して、就職し、人によっては転職を挟みながらも組織人としてキャリアを重ねて20年くらい経った時期が45歳だ。

就職活動をする時点では、大学生でも、高校生でも、自分の適性や会社の将来性などは「分からないのが普通」だと筆者は思うが、職業人として45歳になる頃には自分や世間に関して色々分かってくるので、今後を考える材料があるし、必然的に進路の個人差も大きい。

2016年に翻訳本が出版されて、「人生100年時代」の流行語を生んだ「LIFE SHIFT」(アンドリュー・スコット、リンダ・グラットン著。池村千秋訳。東洋経済新報社)が指摘したように、「(学校卒業までの)学びの時期」・「組織人として働く時期」・「リタイア後の老後」という3ステージ・モデルで人生設計を考えると、「リタイア後の老後の時期」が気分的にも経済的にもいかにも長い。

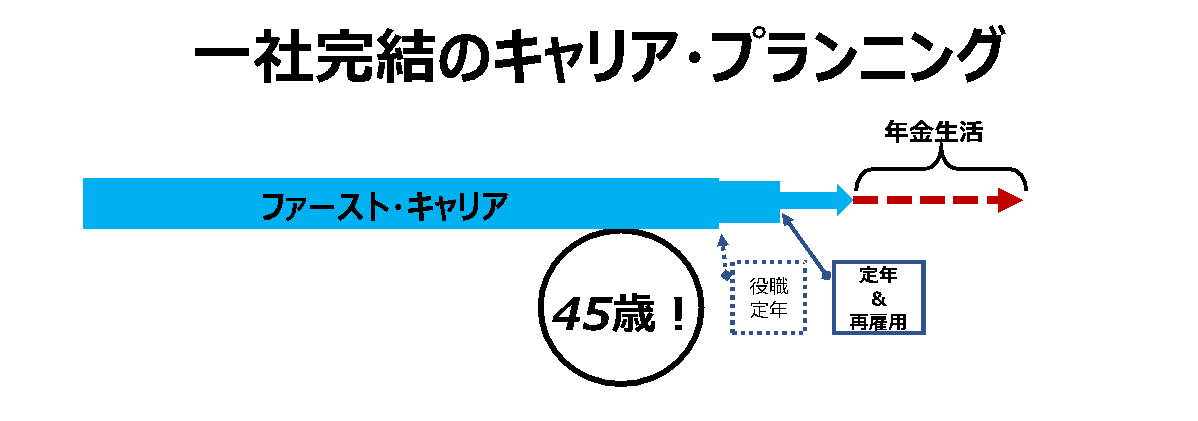

典型的な会社員の状況を考えてみた(図1参照)。

(図1)

業界・会社により、また個人によって異なるのだが、例えば55歳に「役職定年」になって管理職の肩書きが外れて給料が下がり、60歳で一応の「定年」を迎えて、希望すると現在は65歳程度まで「再雇用」されるのがよくあるパターンだ。再雇用では、さらに給料が減額される場合が多い。政府は、希望者の再雇用を70歳まで延ばすことを企業に求めようとしているようだ。

そして、例えば65歳で仕事からリタイアして、以後は年金と資産の取り崩しで老後の生活費を賄う。

老後のお金の問題を考える際の、自分の寿命は平均寿命(正確には余命を考えるべきだが)よりも10年くらい余裕を見ておくべきだろうから、95歳程度までは想定しておかねばならないだろう。65歳で引退なら、現役生活が20年、引退後の年金生活が30年となる。

老後についてざっくりとした生活設計を考えるなら、30年は360カ月だから、「リタイア時に360万円あると、年金プラス1月1万円資産を取り崩して使える」と考えるといい。

例えば、将来の年金の受給額が毎月15万円で、リタイア時の資産が3,600万円あれば、老後に、毎月25万円の生活が出来る計算だ。

大きな個人差があるはずだが、2019年に話題になったように必要額が「リタイア時に2,000万円」ではないケースが多いにちがいない。

(1)現在のお金の貯まり具合、(2)今後の収入と貯蓄可能額、(3)期待できる年金額、(4)老後の生活設計(どのくらいの生活費か?)、など影響する要素が複数あるが、大まかな計算はできる。現実から目を逸らさずに、計算してみるべきだろう。

(例えばオフィスベネフィットのサイトで「いくら貯めるべきか」について筆者が考案した簡単な式による大まかな計算が出来る。)

尚、こうした計算は、大まかでもいいので、状況の変化に応じて、また仮定を変えて、何度も「自分でやってみる」ことをお勧めする。計算の前提が流動的であることを考えると、FP(ファイナンシャル・プランナー)などのアドバイザーに細かな計算をして貰うよりも、ザックリした数字を自分で何度も計算してみる方がいいと筆者は思う。

率直に言って、「一社完結」はなかなかに大変だと思うことが多いのではないだろうか。

長い人生を考えても経済的に安心できるだけの金融資産を作るにはかなりの努力が必要な場合が多かろうし、純粋に「お金の問題」ではないが、30年間年金以外に無収入で且つ働かないという生活は、将来の状況変化への対応力が乏しいし、些か退屈かも知れない。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)