人生の分かれ目は「45歳」

もちろん、大きな個人差があるのだが、会社員や公務員のような組織人の場合、「45歳」が人生選択の大きな分かれ目になると筆者は思っている。

学校を卒業して、就職し、人によっては転職を挟みながらも組織人としてキャリアを重ねて20年くらい経った時期が45歳だ。

就職活動をする時点では、大学生でも、高校生でも、自分の適性や会社の将来性などは「分からないのが普通」だと筆者は思うが、職業人として45歳になる頃には自分や世間に関して色々分かってくるので、今後を考える材料があるし、必然的に進路の個人差も大きい。

2016年に翻訳本が出版されて、「人生100年時代」の流行語を生んだ「LIFE SHIFT」(アンドリュー・スコット、リンダ・グラットン著。池村千秋訳。東洋経済新報社)が指摘したように、「(学校卒業までの)学びの時期」・「組織人として働く時期」・「リタイア後の老後」という3ステージ・モデルで人生設計を考えると、「リタイア後の老後の時期」が気分的にも経済的にもいかにも長い。

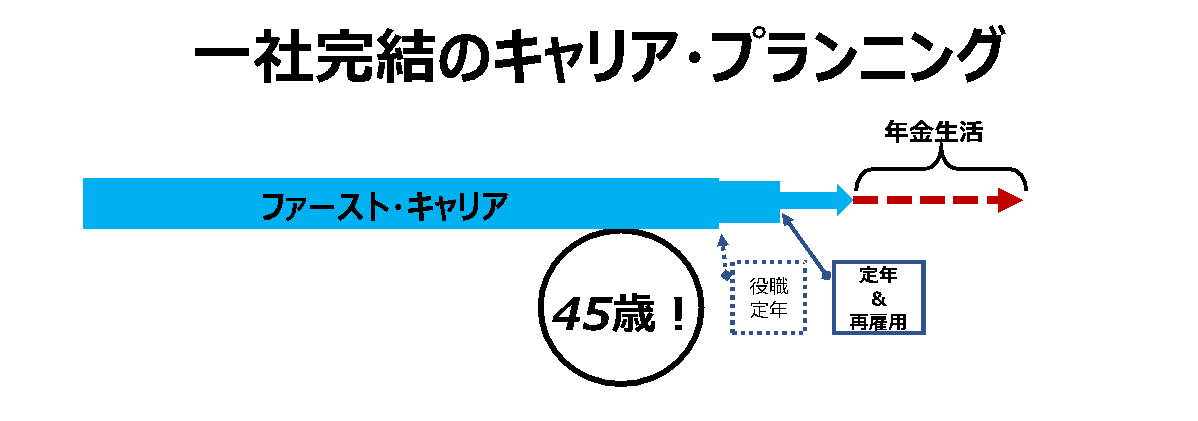

典型的な会社員の状況を考えてみた(図1参照)。

(図1)

業界・会社により、また個人によって異なるのだが、例えば55歳に「役職定年」になって管理職の肩書きが外れて給料が下がり、60歳で一応の「定年」を迎えて、希望すると現在は65歳程度まで「再雇用」されるのがよくあるパターンだ。再雇用では、さらに給料が減額される場合が多い。政府は、希望者の再雇用を70歳まで延ばすことを企業に求めようとしているようだ。

そして、例えば65歳で仕事からリタイアして、以後は年金と資産の取り崩しで老後の生活費を賄う。

老後のお金の問題を考える際の、自分の寿命は平均寿命(正確には余命を考えるべきだが)よりも10年くらい余裕を見ておくべきだろうから、95歳程度までは想定しておかねばならないだろう。65歳で引退なら、現役生活が20年、引退後の年金生活が30年となる。

老後についてざっくりとした生活設計を考えるなら、30年は360カ月だから、「リタイア時に360万円あると、年金プラス1月1万円資産を取り崩して使える」と考えるといい。

例えば、将来の年金の受給額が毎月15万円で、リタイア時の資産が3,600万円あれば、老後に、毎月25万円の生活が出来る計算だ。

大きな個人差があるはずだが、2019年に話題になったように必要額が「リタイア時に2,000万円」ではないケースが多いにちがいない。

(1)現在のお金の貯まり具合、(2)今後の収入と貯蓄可能額、(3)期待できる年金額、(4)老後の生活設計(どのくらいの生活費か?)、など影響する要素が複数あるが、大まかな計算はできる。現実から目を逸らさずに、計算してみるべきだろう。

(例えばオフィスベネフィットのサイトで「いくら貯めるべきか」について筆者が考案した簡単な式による大まかな計算が出来る。)

尚、こうした計算は、大まかでもいいので、状況の変化に応じて、また仮定を変えて、何度も「自分でやってみる」ことをお勧めする。計算の前提が流動的であることを考えると、FP(ファイナンシャル・プランナー)などのアドバイザーに細かな計算をして貰うよりも、ザックリした数字を自分で何度も計算してみる方がいいと筆者は思う。

率直に言って、「一社完結」はなかなかに大変だと思うことが多いのではないだろうか。

長い人生を考えても経済的に安心できるだけの金融資産を作るにはかなりの努力が必要な場合が多かろうし、純粋に「お金の問題」ではないが、30年間年金以外に無収入で且つ働かないという生活は、将来の状況変化への対応力が乏しいし、些か退屈かも知れない。

2ステップのキャリア・プランニング

筆者は、組織で働いている多くの人に、2ステップのキャリア・プランニングをお勧めしたい。

最初に選んだ仕事の「ファースト・キャリア」と60歳以降の長い期間に自分のペースで働き続ける事が出来る仕事の「セカンド・キャリア」を組み合わせるのだ。

「LIFE SHIFT」流なら、「4ステージ・モデル」と言えるかもしれない。たぶん、現在及び近い将来、日本で働いているサラリーマンに合致する職業人生プランではないだろうか。

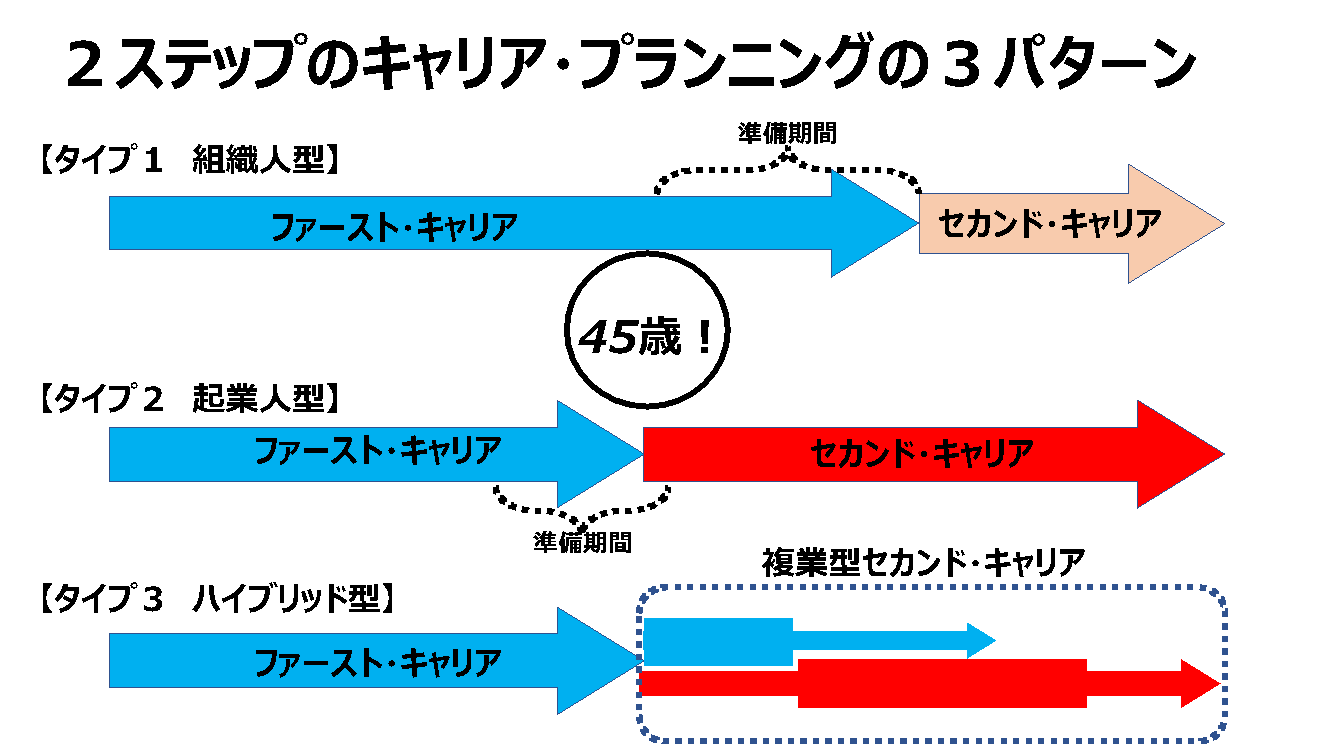

「2ステップ・キャリアプランニング」には、3つのパターンが考えられる。

ファースト・キャリア(多くのサラリーマン読者にとっては今お勤めの会社)の終了前後に、「自分の意思で」次の仕事に移行する第1のパターンを「組織人型」と呼ぼう。

第2のパターンとして、45歳の前後から組織を離れて独立ないし起業に乗り出す「起業人型」もあり得る。起業の当初にはいわゆる「馬力」が必要なことが多いし、会社を大きく育てるには時間が必要だ。「体力」と「残り時間」をまだそれなりに(「豊富に」とまでは言わない)持った45歳くらいが、大きな仕事を始める場合は一つの目処だろう。

第3のパターンは、ファースト・キャリアを多くの場合は縮小して続けながら、将来も自分のペースで働き、稼ぐことが出来る機会を作る「ハイブリッド型」だ。ファースト・キャリアの延長線上の仕事を「ヘッジ」としながら、長く続ける事が出来る新しい仕事を作る。第2のパターンほどのリスクを取りたくない場合に有力な選択肢だ。

三つのパターンを図解してみたのが図2だ。

(図2)

近い将来、3タイプの比率は、8割、1割、1割、くらいの感じになるのではないだろうかと筆者は考えている。

【1】「組織人型」の2ステップ・キャリアプランニング

勤務先の会社(や役所)との縁が切れてからも人生は長い。会社(役所)に、仕事と収入をずっと依存し続ける人生以外に選択肢を考えたいと思う組織人は少なくないだろう。

しかし、勤務先のプランに漫然と頼って時間を使ってしまうと、リタイア後に、(1)出来ることの幅が狭いし、(2)経済的に不安が大きい。

セカンド・キャリアのためには、自分が売るに足る「能力」と、能力を買ってくれる「顧客」の二つを準備しなければならない。どちらも、獲得のためにはそれなりに長い時間を要する。

仮にセカンド・キャリアへの移行を60歳としても、45歳からは15年あるが、セカンド・キャリアの選択範囲を広く取って十分な準備をするためには、このくらいの時期からセカンド・キャリアについて具体的に考える必要がある。

【2】「起業人型」の2ステップ・キャリアプランニング

ファースト・キャリアよりも大きな仕事をセカンド・キャリアで成し遂げたいと思って、自分でビジネスを立ち上げようとするような場合、転身は勤務先の定年よりも大幅に前の方がいい。

「45歳(くらい)には新しいスタートを切る」という計画の下に、次に始めるビジネスとその経営のための準備をしておく必要がある。

こと「起業」については、もっと若い頃からチャレンジするのがいいかも知れないのだが、組織で働くサラリーマンとしてある程度の実績と評価を得てから起業したい向きもあろう。また、組織で働くことは将来自分が経営する側になった時に有用な経験として役に立つ場合がある。

しかし、いつまでも経験を蓄えるために時間を使うことはできない。起業にはさまざまな障害や不確実性があり得るし、事業が軌道に乗ったとしても、これを大きく育てるには時間が必要だ。

「大きくて新しいチャレンジは45歳くらいまでに」というくらいの目処を持つことが現実的だろう。

もちろん、それまでの期間には周到な準備が必要だ。もっとも周到な準備をしたつもりでも不測の事態が起こるのがビジネスの現実だろう。そうした事態にも耐えうる体力と時間をまだ持っているのが「45歳」だと認識するといい。

【3】「ハイブリッド型」の2ステップ・キャリアプランニング

「定年まで会社(役所)に勤めるのでは、将来の目処が立たない」、「いきなり独立や起業はリスクが大きい」と思った場合に、定年近くまで勤める「組織人型」と、45歳で独立を試みる「起業人型」の中間的な形態として、「ハイブリッド型」がある。

「ハイブリッド型」とは、サラリーマンとしての立場と働きと収入を持ちながら、将来も継続可能な別の仕事でも働いて収入を得る働き方だ。

近年、コロナの影響もあって、会社はより柔軟な働き方に対応するようになってきたし、社員の副業に対して幾らか寛容になってきた。

一つの会社に勤めながら、別の仕事を並行して行う事が可能な場合が増えてきた。たとえば、会社の仕事を時間的にも経済的にも縮小しながら、フリーランスの仕事にチャレンジするような働き方が可能なのだ。

複数の収入源があると、経済的なリスク分散になる。社外の仕事が上手く行かない場合に、会社からの収入があることは心強いし、会社が傾いたり、自分がいわゆるリストラの対象になったりといった事態にも耐性がある。

例えば、給料は半分でいいから勤務時間の自由と副業を認めて欲しい、といった交渉を会社と行ってみる手がある。案外両者にとって好都合なケースもあるので、交渉してみる価値はあると思う。特に転職と組み合わせると交渉がしやすい場合もあるだろう。

お気づきの読者がいらっしゃるかも知れないが、筆者自身が採った戦略はこのハイブリッド型だ。

筆者の場合は42歳の時だったが、それまで勤めていた金融系の会社から、シンクタンクに転職する際に、給料を前職の半分くらいに落とす代わりに、時間と副業の自由を認めて貰った。知人の会社にも勤めてみたり、ベンチャー企業に関わってみたりもしたのだが、原稿を書いたり、講演したり、テレビなどに出演したりといった機会が増えて、「経済評論家」の収入が増えた。

その後、勤め先の会社をネット証券に変えて(楽天証券である)、今日に至っている。筆者は現在63歳で、まだ実験の途中だが、今のところ不満なく、機嫌良く働いている。

老後のお金と働き方

一社完結型で人生を全うしようとすると、リタイア後に備えてかなりの金融資産を形成しなければならない。もちろん、十分な資産を形成して、働かずに好きなことが出来る老後を楽しむ人生もあっていいが、働いて収入が得られる期間が長い方が経済的には楽な場合があるだろう(是非、計算してみて欲しい)。金融資産の形ではなく、自分が将来も働ける「能力」と「機会」を確保して、言わば自分の人的資本を増強する形でも老後に備えるのだ。

読者には是非、「2ステップ・キャリアプランニング」について、考えてみて欲しい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。