![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

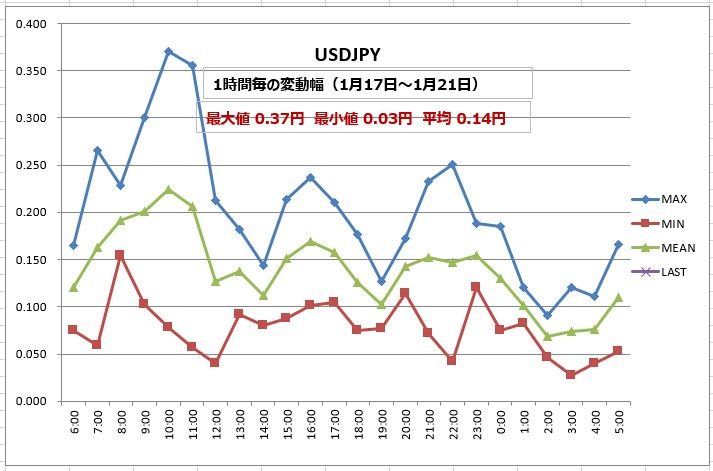

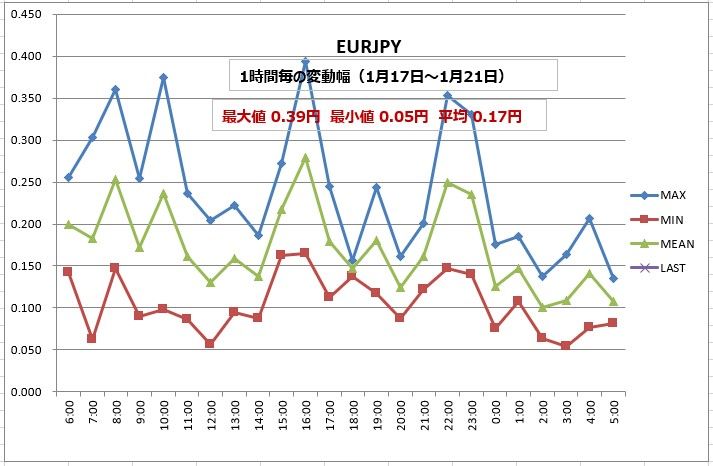

今日の為替ウォーキング

今日の一言

大切なのは「時」を待つ姿勢。ただ単に待ち続けるという受身の姿勢では勝機を見逃す。かといって「時」をつくろうとすると焦りにつながる。要は、積極的につくり、待つという姿勢が肝要なのである

Time After Time

インフレに関して、FRB(米連邦準備制度理事会)は「著しくエスカレートしている」ことを認めています。エスカレートしているけれど「一過性」なのか、それとも「長く続く」のか。実はこの点がたいへん重要なのです。今年になってからのFRB高官の発言をよく聞くと、供給サイドのインフレ圧力が強まっていることを認めながらも、こうした圧力はサプライチェーンの修復にともない夏までには沈静化するだろうというのが見解の主流です。

FRBは今年3回(75bp)利上げするところまでマーケットはすでに織り込んでいいます。ドル/円が116円に戻し、さらに2017年以来の118円台を目指すためには、それ以上の利上げ、つまりインフレが夏以降も持続するという見通しが必要です。ドル/円が下落しているのは、インフレは長期化しないというFRBの見解を正しく受け取ったからだもいえます。

今後数カ月でインフレ率がピークに達するならば、FRBが金融市場を過度に混乱させないペースでバランスシートを縮小する進めることができます。いずれにしても、FRBがどのような考えを持っているかは、今週の2022年最初のFOMC(米連邦公開市場委員会)で示されるでしょう。

FRBは、緩和縮小と利上げは別物だと繰り返してきましたが、緩和縮小は、FRB金融政策正常化というフルコース料理でいえば前菜。前菜の次はメインディッシュの「利上げ」を期待するのは当然です。

しかし、緩和縮小は、雇用に関わる政策。利上げはインフレに関わる政策と、目的が違います。順序としては、まず量的緩和を終了して政策をニュートラルに戻す。金融引締めの利上げはその次の段階になります。ところが、 インフレ目標が完全雇用より先に達成される可能性が高いという状況が起きています。つまり、前菜(緩和縮小)の前にメイン(利上げ)をマーケットに提供しなくてはいけない。

今週のFOMCで、「完全雇用の達成」宣言が出されるも注目点のひとつです。金融政策正常化というフルコースが順番通り間違いなく提供されていることを明らかにするもので、利上げに向けた強いゴーサインでもあります。

今週の 重要経済指標

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)