![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

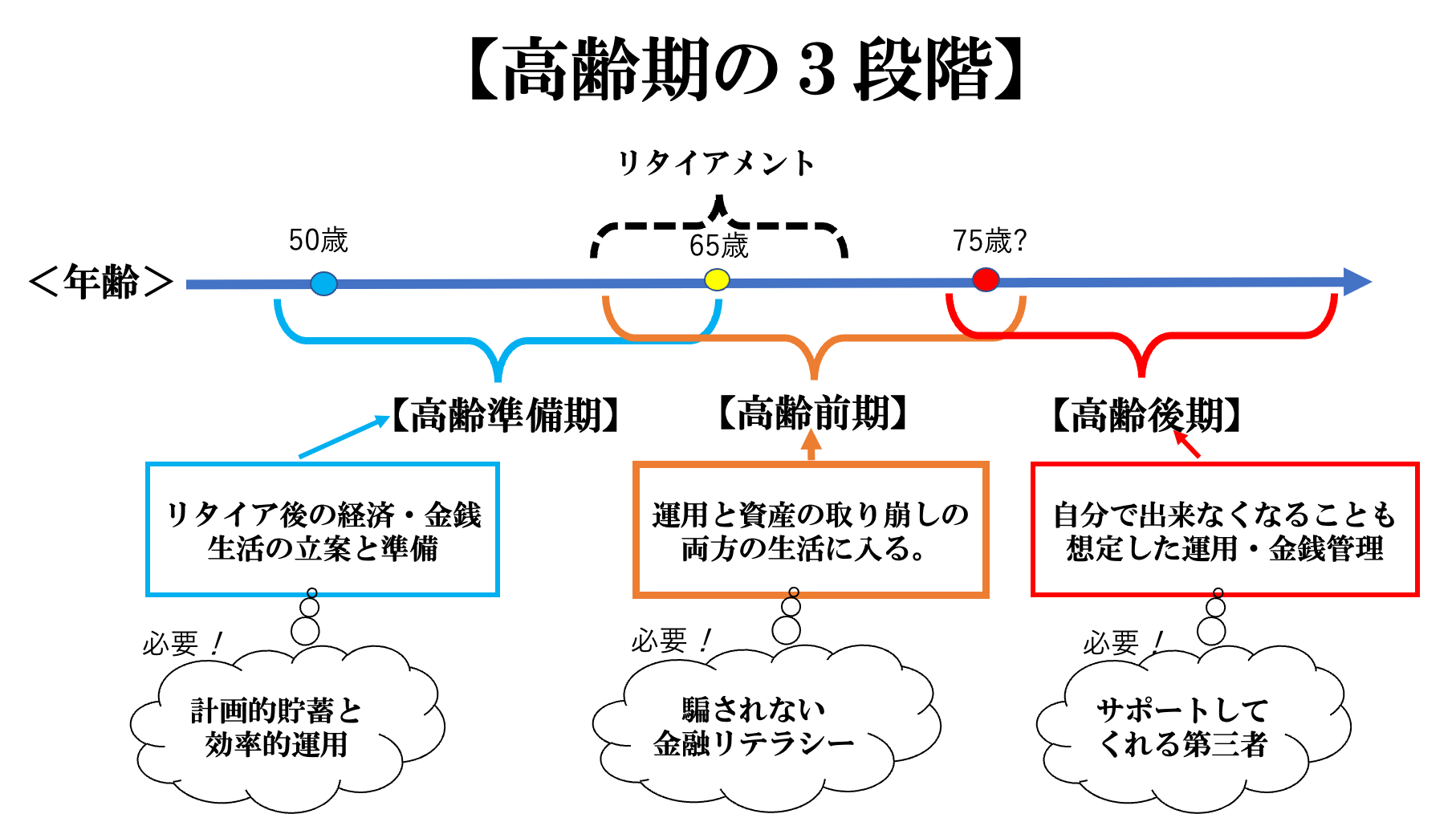

高齢期のお金で何が問題か

高齢期になってから、お金で不自由な思いをしたくない。誰でもそう思うのではないだろうか(筆者も、そう思う)。2019年に勃発した「老後2,000万円問題」は、人々のその思いによってあれほどに世間を賑わすことになったのだろう。

もっとも、一口に「高齢期」と言っても範囲が広い。そして、段階によって主な課題が異なる。

筆者は、高齢期のお金の問題を、年齢別に3段階に分けて説明する事が多い。図1は、それぞれの段階での課題を簡単にまとめたものだ。

図1

45歳くらいからファースト・キャリアの仕事をリタイアする辺りまでの「高齢準備期」では、セカンド・キャリアの生活設計が重要だ。「60歳を過ぎるくらいから、自分はどんな仕事をして、いつまで働いて、いくらぐらい稼ぐのか」を具体的に考える必要がある。セカンド・キャリアの準備には大きく分けて「能力」と「顧客」の二つが必要であり、それなりに長い期間が必要だ。準備期間が短いと、「出来ること」の範囲が貧弱で小さなものになってしまう。

「高齢前期」は、ファースト・キャリアのリタイア後にあたり、自分でお金に関する判断が出来る時期だ。退職金を受け取るなど、生涯で一番お金を持っている時期になる場合もある。率直に言って、金融機関から見ると絶好の営業ターゲットである。

この時期に持っているお金を正しく運用できるか否かで、生涯に使えるお金(又は相続するお金)に大きな差が付く。適切な運用を行い、何よりも余計な手数料を金融機関に支払わないことが大事なのだが、現実には簡単でない。

「高齢後期」は個人差があるが75歳、80歳くらいから後の最晩年の時期だ。この時期の大きな問題は、自分自身が認知症になるリスクに備えることだ。

例えば認知症の症状が進んでしまって、取引している金融機関から「後見人を付けて頂かないと、今後の取引が出来ません」と言われた場合、家庭裁判所に後見人の選任を申し立てると、子供が自分を推薦しても、弁護士や司法書士のような職業後見人が選任される場合が少なくない。そうなると、本人のお金を自由に使えなくなるだけでなく、毎月数万円(本人の資産額に応じて家庭裁判所が決める)の手数料を支払わなければならなくなる。

職業後見人を付けられるリスクを避ける為には、「財産管理等委任契約」と将来必要がある場合には後見人を予め選任しておいた本人の子供等とすることを定めた「任意後見契約」を合体した契約を公証人役場で締結しておくことが予防的な措置になる(ネットで「財産管理等委任契約」と「任意後見契約」というワードで検索すると、契約書のひな形が出てくるので参考にされたい)。

高齢期のお金の問題について、筆者はこうしたことをよく言ったり書いたりする訳なのだが、聴衆や読者は自分自身の高齢が喫緊の問題である人とは限らない。好ましいことだが、近年は、若い世代の人達のお金や投資への関心の高まりを感じることが多い。

セミナーで若い方に高齢期のお金の話をすると、「私には、まだ関係ない」と言いたげな余裕のある顔をされている方が多数目に入る。

だが、この際、彼らに問いたい。「自分のお金はいいとしても、今、あなたの親のお金はどうなっていますか?」と。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)