![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

銀行が脚光を浴びている

今年に入ってから長期金利が上昇しています。その理由は足下の消費者物価指数が前年比で+7.0%という高いインフレを記録しており、米国の中央銀行である連邦準備制度理事会が年内に4回前後の利上げをするということのみならず、連邦準備制度の総資産を圧縮することを検討していると伝えられているからです。

利上げや資産圧縮は金融引き締めを意味し、債券価格にとって弱気材料です。債券価格が下がるということは、債券利回りは逆に上昇するというわけです。

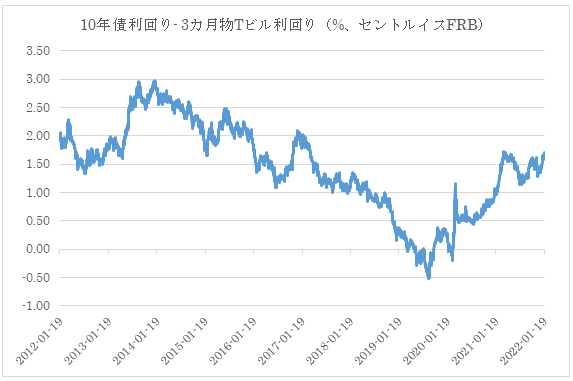

下は長期金利の代表選手である10年債利回りから短期金利の代表選手である3カ月物Tビルの利回りを引き算した差をチャートにしたものです。このチャートが上にいくと「長短金利差が拡大している」と読みます。最近は順調に拡大基調です。

銀行は短期金利で資金を調達し、それを長期に貸付け、それらの金利差でもうけるというビジネスモデルをしています。

すると最近市場関係者の間で長期金利の先高観が出てきたということは長短金利差がいっそう拡大するという期待が高まっていることを意味します。もっと言えば銀行の利ザヤ、それのことを純金利マージンというのですけれど、この重要な経営指標にフォローの風が吹くことが見込まれているのです。

ちょうど2021年第4四半期の銀行決算がほぼ出そろったところなので、今回は銀行各行の業績について書きます。

総括

まず総括ですけれど長期金利の先高観が特に強まりはじめたのは新年に入って以降であり、今日紹介している2021年第4四半期決算を〆た後です。その関係でいまだ純金利マージンの拡大は今回の決算には実現した形跡は見られません。

つぎに銀行各行とも驚くほど低い調達金利(さきほど説明した短期金利が主です)で貸付原資を確保してあります。

銀行にとってもっとも安心でき、ロー・コストな貸付原資は普通預金口座、小切手口座などの小口預金です。そのことをコア・デポジットという風に呼ぶこともあります。コア・デポジットが沢山ある銀行は融資を伸ばすキャパシティを有しているという風に理解できます。

新型コロナ以降、米国民は外出を控え、その分、貯金を殖やしています。したがって各行とも預金の伸びは著しいです。

また消費者が外出しなくなったことでサービスへの支出が減ったことはクレジットカードの借金の返済がはかどったことを意味します。その関係でクレカ・ローンの支払い遅延とか、焦げ付いたローンの損金計上とかも大幅に減ったことを意味します。

つまり現在の米銀は健全であり成長余力も大きいのだけれど、新型コロナのオミクロン株がまん延している間はローン需要が低調で、その力を持て余している……そういう構図が浮かび上がってくるのです。