銀行が脚光を浴びている

今年に入ってから長期金利が上昇しています。その理由は足下の消費者物価指数が前年比で+7.0%という高いインフレを記録しており、米国の中央銀行である連邦準備制度理事会が年内に4回前後の利上げをするということのみならず、連邦準備制度の総資産を圧縮することを検討していると伝えられているからです。

利上げや資産圧縮は金融引き締めを意味し、債券価格にとって弱気材料です。債券価格が下がるということは、債券利回りは逆に上昇するというわけです。

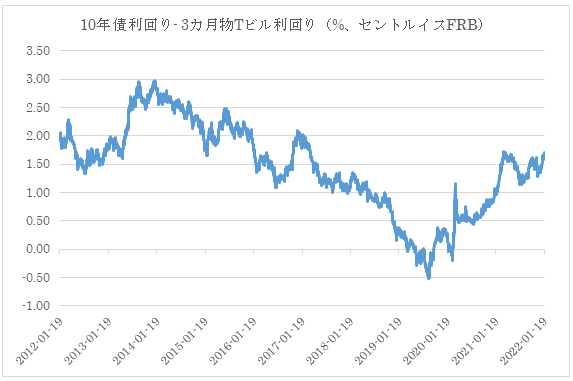

下は長期金利の代表選手である10年債利回りから短期金利の代表選手である3カ月物Tビルの利回りを引き算した差をチャートにしたものです。このチャートが上にいくと「長短金利差が拡大している」と読みます。最近は順調に拡大基調です。

銀行は短期金利で資金を調達し、それを長期に貸付け、それらの金利差でもうけるというビジネスモデルをしています。

すると最近市場関係者の間で長期金利の先高観が出てきたということは長短金利差がいっそう拡大するという期待が高まっていることを意味します。もっと言えば銀行の利ザヤ、それのことを純金利マージンというのですけれど、この重要な経営指標にフォローの風が吹くことが見込まれているのです。

ちょうど2021年第4四半期の銀行決算がほぼ出そろったところなので、今回は銀行各行の業績について書きます。

総括

まず総括ですけれど長期金利の先高観が特に強まりはじめたのは新年に入って以降であり、今日紹介している2021年第4四半期決算を〆た後です。その関係でいまだ純金利マージンの拡大は今回の決算には実現した形跡は見られません。

つぎに銀行各行とも驚くほど低い調達金利(さきほど説明した短期金利が主です)で貸付原資を確保してあります。

銀行にとってもっとも安心でき、ロー・コストな貸付原資は普通預金口座、小切手口座などの小口預金です。そのことをコア・デポジットという風に呼ぶこともあります。コア・デポジットが沢山ある銀行は融資を伸ばすキャパシティを有しているという風に理解できます。

新型コロナ以降、米国民は外出を控え、その分、貯金を殖やしています。したがって各行とも預金の伸びは著しいです。

また消費者が外出しなくなったことでサービスへの支出が減ったことはクレジットカードの借金の返済がはかどったことを意味します。その関係でクレカ・ローンの支払い遅延とか、焦げ付いたローンの損金計上とかも大幅に減ったことを意味します。

つまり現在の米銀は健全であり成長余力も大きいのだけれど、新型コロナのオミクロン株がまん延している間はローン需要が低調で、その力を持て余している……そういう構図が浮かび上がってくるのです。

JPモルガン・チェース

JPモルガンチェース(ティッカーシンボル:JPM)の第4四半期決算はEPS(1株当たり利益)が予想$3.04に対し$3.36、売上高が予想297.8億ドルに対し292.6億ドル、売上高成長率は前年同期比▲0.3%でした。

貸倒引当金解除は18億ドルでした。一方、損金計上は5.5億ドルでした。これらを合算すると差し引き13億ドルの一時益になりました。

純金利収入は136億ドルでした。非金利収入は156.6億ドルでした。

純利益は前年同期比▲14%の104億ドルでした。

純金利イールドは1.63%でした。前年同期は1.8%でした。

総融資残高は前年同期比+6%の1.1兆ドルでした。

総預金残高は前年同期比+17%の2.5兆ドルでした。

ローン・ツー・デポジット・レシオは44%でした。前年同期は47%でした。

消費者&コミュニティー・バンキング部門売上高は前年同期比▲4%の122.8億ドルでした。利益は42億ドルでした。

クレジットカード・ローン残高は1.49億ドルでした。前年同期は1.41億ドルでした。

カード・ネット・チャージオフ比率は1.28%でした。前年同期は2.17%でした。

コーポレート投資銀行部門売上高は115.3億ドルでした。これは前年同期比+1.6%でした。利益は前年同期比▲9%の48億ドルでした。

うち投資銀行売上高は前年同期比+37%の35億ドルでした。M&A(買収や合併)フィーは前年同期比+86%の15.6億ドル、株式引受けフィーは前年同期比+12%の8億ドル、債券引受けフィーは前年同期比+14%の11.4億ドルでした。

市場証券サービス部門売上高は前年同期比▲13%の62.6億ドルでした。債券部売上高は前年同期比▲15.6%の33.3億ドル、株式部売上高は前年同期比▲1.7%の19.5億ドルでした。

ROE(株主資本利益率)は16%、ROA(総資産利益率)は1.08%、ROTCE(有形自己資本利益率)は19%、CET1 capital ratio(普通株式等ティアワン比率)は13.0%、一株当たり有形簿価は$71.53でした。前年同期は$66.11でした。

ウエルズファーゴ

ウエルズファーゴ(ティッカーシンボル:WFC)の第4四半期決算はEPSが予想$1.00に対し$1.38、売上高が予想186.1億ドルに対し208.6億ドル、売上高成長率は前年同期比+12.8%でした。

純利益は54.7億ドルでした。前年同期は27.4億ドルでした。

純金利収入は92.6億ドルでした。前年同期比▲1%でした。

非金利収入は115.9億ドルでした。前年同期比+27%でした。

純金利マージンは2.11%でした。前年同期は2.16%でした。

貸倒引当金は4.52億ドルの解除でした。前年同期は1.79億ドルの解除でした。

損金計上額は4.23億ドルでした。前年同期は5.84億ドルでした。

ネット・ローン・チャージオフ比率は0.19%でした。前年同期は0.26%でした。

支払い遅延ローン残高は72.1億ドルでした。前年同期は87.3億ドルでした。

平均融資残高は8,750億ドルでした。前年同期は9,000億ドルでした。

平均預金残高は1.47兆ドルでした。前年同期は1.38兆ドルでした。

ROAは1.17%、ROEは12.8%、ROTCEは15.3%、CET1 capital ratioは11.4%、一株当たり有形簿価は$36.35でした。前年同期は$32.99でした。

バンクオブアメリカ

バンクオブアメリカ(ティッカーシンボル:BAC)の第4四半期決算はEPSが予想76¢に対し$1.07、売上高が予想221.9億ドルに対し220.6億ドル、売上高成長率は前年同期比+9.8%でした。

純金利収入は114.1億ドルでした。前年同期は102.5億ドルでした。前期は110.9億ドルでした。

非金利収入は106.5億ドルでした。前年同期は98.4億ドルでした。前期は116.7億ドルでした。

純金利イールド(FTEベース)は1.67%でした。前年同期は1.71%でした。

貸倒引当金は4.89億ドルの解除でした。前年同期は5,300万ドルでした。前期は6.2億ドルの解除でした。

損金計上は3.62億ドルでした。前年同期は8.81億ドルでした。前期は4.63億ドルでした。

リザーブ・ビルドは9億ドルの解除でした。

ネット・チャージオフ・レシオは0.15%でした。前年同期は0.38%でした。前期は0.2%でした。

平均融資残高は9,450億ドルでした。前年同期は9,350億ドルでした。

預金残高は2兆ドルでした。前年同期は1.73兆ドルでした。

投資銀行フィーは14.7億ドルでした。前年同期は11億ドルでした。前期は13億ドルでした。うちM&Aアドバイザリーは8億ドルでした。前年同期は5.1億ドルでした。前期は6.1億ドルでした。債券引受は4.3億ドルでした。前年同期は3.1億ドルでした。前期は4億ドルでした。株式引受は2.4億ドルでした。前年同期は2.8億ドルでした。前期は2.9億ドルでした。

グローバル・マーケッツ部門セールス&トレーディング売上高は29.3億ドルでした。前年同期は30.6億ドルでした。前期は36.3億ドルでした。

うち債券部売上高は15.7億ドルでした。前年同期は17.4億ドルでした。前期は20.3億ドルでした。

株式部売上高は13.7億ドルでした。前年同期は13.2億ドルでした。前期は16.1億ドルでした。

ROAは0.88%、ROEは10.9%、ROTCEは15.25%、CET1 capital ratioは12.2%、一株当たり有形簿価は21.68ドルでした。

シティグループ

シティグループ(ティッカーシンボル:C)の第4四半期決算はEPSが予想$1.66に対し$1.46、売上高が予想167.8億ドルに対し170.2億ドル、売上高成長率は前年同期比+1.1%でした。

純金利収入は44.1億ドルでした。非金利収入は54.6億ドルでした。

純利益は前年同期比▲22%の25.4億ドルでした。

純金利マージンは1.98%でした。前年同期は2.06%でした。

総融資残高は6,670億ドル、前年同期は6,660億ドルでした。

総預金残高は1.37兆ドル、前年同期は1.30兆ドルでした。

インスティチューショナル・クライアント・グループ売上高は98.7億ドルでした。これは前年同期比+4%でした。

うち投資銀行売上高は前年同期比+43%の18.45億ドルでした。M&Aフィーは前年同期比+146%の5.7億ドル、株式引受けフィーは前年同期比+16%の5億ドル、債券引受けフィーは前年同期比+24%の7.7億ドルでした。

市場証券サービス部門売上高は前年同期比▲11%の40億ドルでした。債券部売上高は前年同期比▲20%の25.3億ドル、株式部売上高は前年同期比▲3%の7.9億ドルでした。

グローバル・コンシュマー・バンキング売上高は69.4億ドルでした。これは前年同期比▲6%でした。

ROEは6.4%、ROAは0.53%、CET1 capital ratioは12.2%、一株当たり有形簿価は$79.16でした。

トゥルーイスト

トゥルーイスト(ティッカーシンボル:TFC)の第4四半期決算はEPSが予想$1.25に対し$1.38、売上高が予想55.96億ドルに対し55.90億ドル、売上高成長率は前年同期比▲1.6%でした。

合併に伴うリストラ・チャージはEPSにして▲12¢でした。この分は上のEPSの数字から除外してあります。

デジタル融資回数は前年同期比+23%の4,300件でした。

モバイル・アプリ・ユーザー数は前年同期比+3%の400万人でした。

モバイル小切手入金は前年同期比+13%の2,300万件でした。

ゼル(Zelle)トランザクション数は前年同期比+50%の5,300万回でした。

商業向け融資は1.65億ドルでした。前年同期は1.78億ドルでした。

消費者&カード融資は1.22億ドルでした。前年同期は1.25億ドルでした。

融資利回りは3.81%でした。前年同期は4.13%でした。

純金利マージンは2.76%でした。前年同期は3.08%でした。

預金は4.11億ドルでした。前年同期は3.75億ドルでした。

預金コストは0.03%でした。前年同期は0.07%でした。

非金利収入は23.2億ドルでした。前年同期は22.9億ドルでした。

ネット・チャージオフは1.82億ドルでした。前年同期は2.05億ドルでした。

ネット・チャージオフ比率は0.25%でした。前年同期は0.27%でした。

引当金は1.03億ドルの解除でした。前年同期は1.77億ドルでした。

支払い遅延融資比率は0.38%でした。前年同期は0.44%でした。

修正ROE11.9%、修正ROAは1.43%、修正ROTCEは22.6%、CET1 capital ratioは9.6%でした。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。