![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の為替トレッキング

今日の一言

この世には結果だけが残る、だから結果を重視せよ

Close To You

FRBは2021年最終となる12月のFOMC(米連邦公開市場委員会)会合において、1月から緩和縮小のペースを毎月150億ドルから300億ドルに倍増することを決定しました。国債と住宅ローン関連の証券を合わせて月額1,200億ドルの量的緩和は、4カ月後の来年3月末には終了します。FRBは、膨張したバランスシートを安定した状態に戻すために走り出しました。

緩和縮小のペースを速める理由について、FOMCは次のような声明を出しています。「最近の雇用市場は堅調で、失業率が著しく低下するなかで、インフレは想定以上の期間にわたって目標を上回っている」米国経済は予想を遥かに上回るスピードで回復し、これ以上量的緩和という助けは必要しない、ということです。インフレについては、これまでの見解を完全に変更。雇用対策よりもインフレ抑制を優先することを決めました。

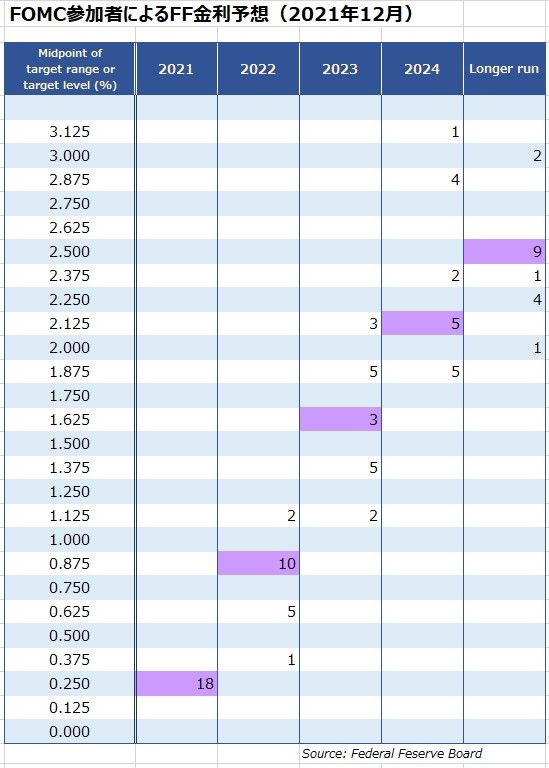

緩和縮小だけではなく、利上げも前倒しされる可能性が高くなりました。ドットチャートによると、2022年3回、2023年3回、2024年2回の計8回が予想されています。

前回9月FOMCでは18名のうち9名が据え置きで、9名が利上げ(1回が6名、2回が3名)でした。

今回は10名が3回の利上げを予想しています。2022年の金利予想の中央値は0.25%から0.875%に大幅に上昇。

2023年の金利予想の中央値も、1.00%から1.625%に引き上げられ、市場が示唆する水準を上回りました。予想は1.625%を中心に上下にほぼ均等に分布していますが、最も高い予想は2%を超えています。2024年の金利予想の中央値は1.75%から2.125%に上昇。最も高い予想は3.00%にまでなっています。

ドットチャートがこれだけ強気であるのに、金利上昇と相性が悪い株式市場は、なぜ上昇するのか。それは、投資家が気にしているのは、2022年に何回利上げするかではなく、利上げサイクル全体で何回利上げするかということだからです。

供給インフレを引き起こした主因が流通網の目詰まりです。その問題が解消するにつれて将来利上げする必要も薄れてくる。2023年以降の利上げ回数はドットチャート予想よりも少なくなる、もしかすると2022年の3回だけでFRBが利上げを終了する可能性もゼロではない。利上げが早くなるほど、利上げサイクルも早く終了すると株式市場は考え安心しているのです。

しかし、オミクロン変異株の感染拡大によって、流通網の修復がさらに遅れる懸念がでています。FRBは2022年の利上げ開始を遅らせる必要があるかもしれない。しかし、その先に待っているのは何か?インフレを放置した時間を取り戻すためより急激でより大幅な利上げです。ドットチャートに平然としていたマーケットがオミクロン変異株のニュースで動揺しているのは、このような理由からだと考えます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)