![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

|

執筆:株式会社ウェルスペント 横田健一さん ファイナンシャルプランナー。大手証券会社にてデリバティブ商品の開発やトレーディング、フィンテックの企画・調査などを経験後、2018年1月に独立。「フツーの人にフツーの資産形成を!」というコンセプトで情報サイト「資産形成ハンドブック」を運営。YouTube「資産形成ハンドブック」も人気上昇中。 |

結婚や出産、子供の進学といったライフイベントを機に家を買う方が多いのではないかと思います。

買うべきか、借りるべきか、非常に悩ましいテーマですが、今回はそれぞれのメリット・デメリットを確認しながら、買った方がいい人、借りたほうがいい人など、向いている人物像やそのライフプランを考えていきたいと思います。また、一戸建てとマンション、どちらがいいのかについても考えていきます。

なお、筆者は住宅ローンを借りて一戸建てを購入している立場ですので、あらかじめご了承ください。

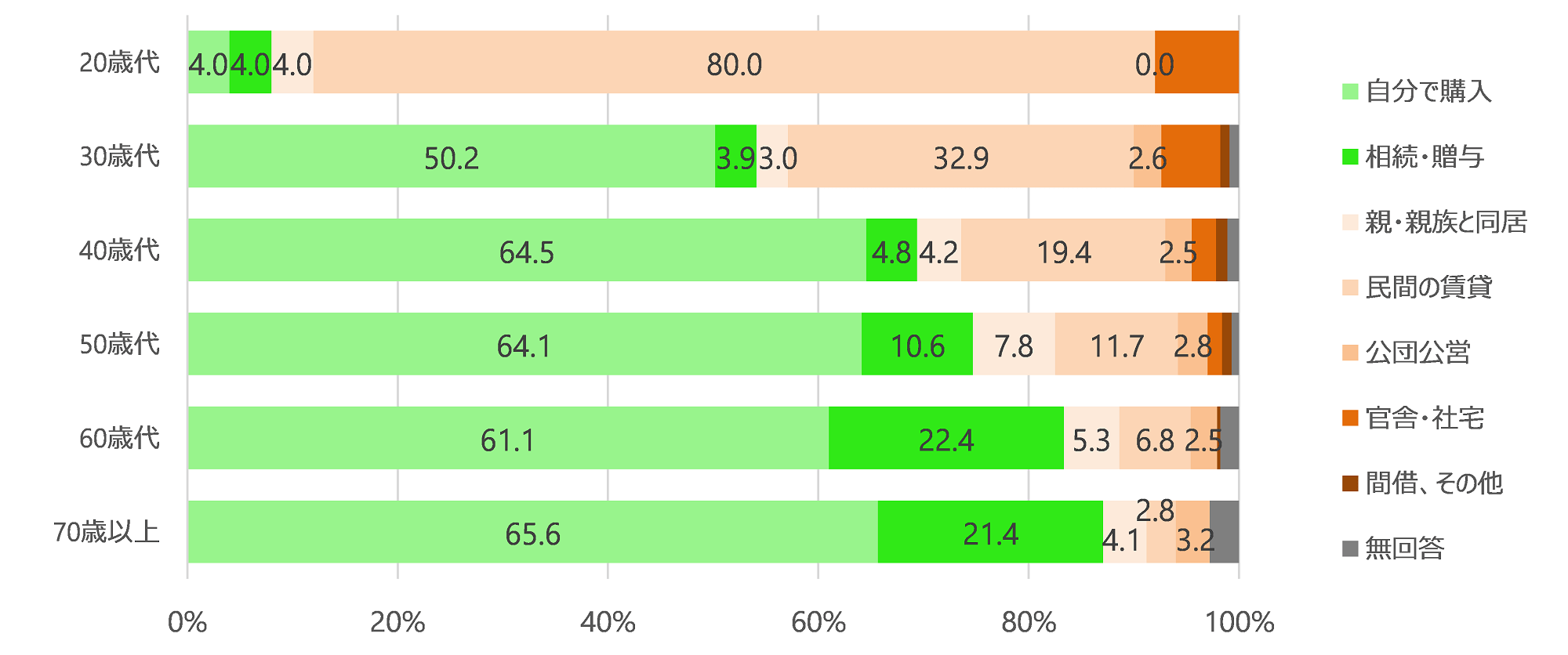

みんなどうしてる?持家・非持家の割合は?

家を買うべきか、借りるべきかを考えるにあたり、まず世の中の人がどうしているのか確認してみましょう。

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」(令和2年)によると、世帯主の年齢別の持家割合は次のようになっています。

濃い緑、薄い緑を合わせた部分が持家(自分で購入もしくは相続・贈与により取得)で、それ以外が非持家(大部分が民間の賃貸ですが、親や親族と同居や社宅なども含む)となっています。

20代は持家率が低いのですが、30代になると持ち家率は5割を超え、60代以降では8割以上の方が持家を選択しているというのが現状のようです。

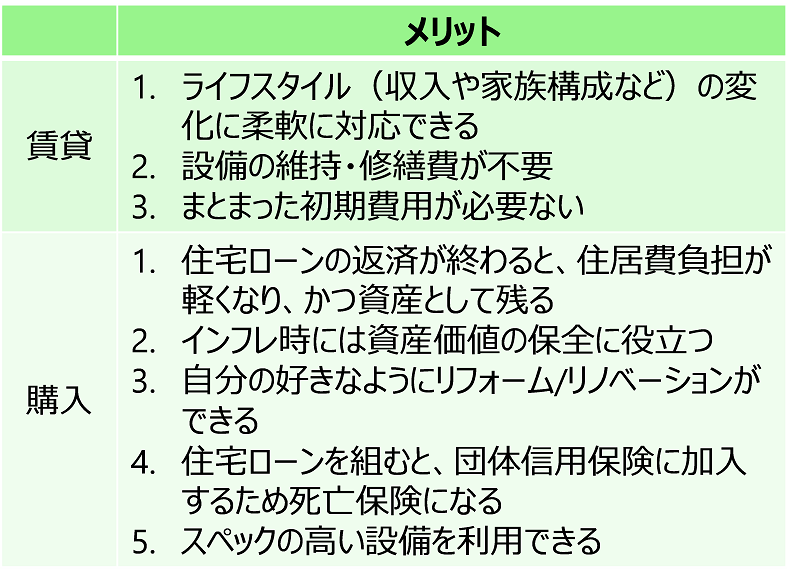

賃貸と購入、それぞれのメリットは?

まず賃貸と購入でそれぞれのメリットから確認していきましょう。

賃貸のメリットは、なんといっても収入や家族構成の変化などライフスタイルに応じて柔軟に対応できることでしょう。

収入が増えたのでもう少し広くて便利なところへ、家族が増えたので郊外で自然に囲まれた環境で、などなど、購入した場合と比べると身軽に対応できます。

一方、購入した場合のメリットは、自由にリフォームできることや、資産価値として残ること、インフレ対策にもなることなどが挙げられます。内装や間取りの変更といったリフォームはご自身の判断で自由に行うことができます。

また、住宅ローン完済後は住居費負担が大きく下がりますし、一定の資産価値が残るため、高齢期の生活費という意味での安心感が得られます。さらに、住宅ローン控除など税制上のメリットもあります。

筆者は自宅を購入していますが、一度購入すると、よほどのことがない限り買い換えることはありませんので、「買うべきかどうかについて悩まなくなる」というのもメリットの1つといえるかもしれません。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)