|

執筆:株式会社ウェルスペント 横田健一さん ファイナンシャルプランナー。大手証券会社にてデリバティブ商品の開発やトレーディング、フィンテックの企画・調査などを経験後、2018年1月に独立。「フツーの人にフツーの資産形成を!」というコンセプトで情報サイト「資産形成ハンドブック」を運営。YouTube「資産形成ハンドブック」も人気上昇中。 |

結婚や出産、子供の進学といったライフイベントを機に家を買う方が多いのではないかと思います。

買うべきか、借りるべきか、非常に悩ましいテーマですが、今回はそれぞれのメリット・デメリットを確認しながら、買った方がいい人、借りたほうがいい人など、向いている人物像やそのライフプランを考えていきたいと思います。また、一戸建てとマンション、どちらがいいのかについても考えていきます。

なお、筆者は住宅ローンを借りて一戸建てを購入している立場ですので、あらかじめご了承ください。

みんなどうしてる?持家・非持家の割合は?

家を買うべきか、借りるべきかを考えるにあたり、まず世の中の人がどうしているのか確認してみましょう。

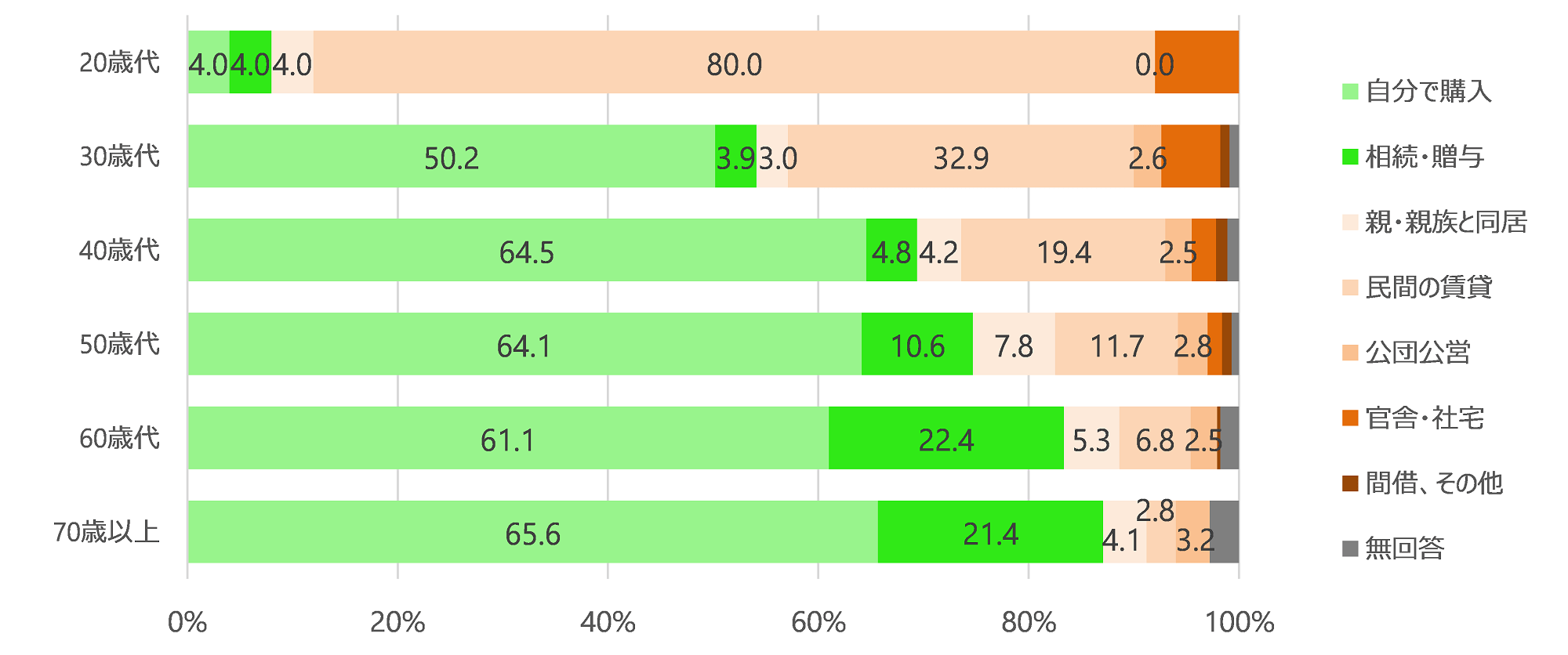

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]」(令和2年)によると、世帯主の年齢別の持家割合は次のようになっています。

濃い緑、薄い緑を合わせた部分が持家(自分で購入もしくは相続・贈与により取得)で、それ以外が非持家(大部分が民間の賃貸ですが、親や親族と同居や社宅なども含む)となっています。

20代は持家率が低いのですが、30代になると持ち家率は5割を超え、60代以降では8割以上の方が持家を選択しているというのが現状のようです。

賃貸と購入、それぞれのメリットは?

まず賃貸と購入でそれぞれのメリットから確認していきましょう。

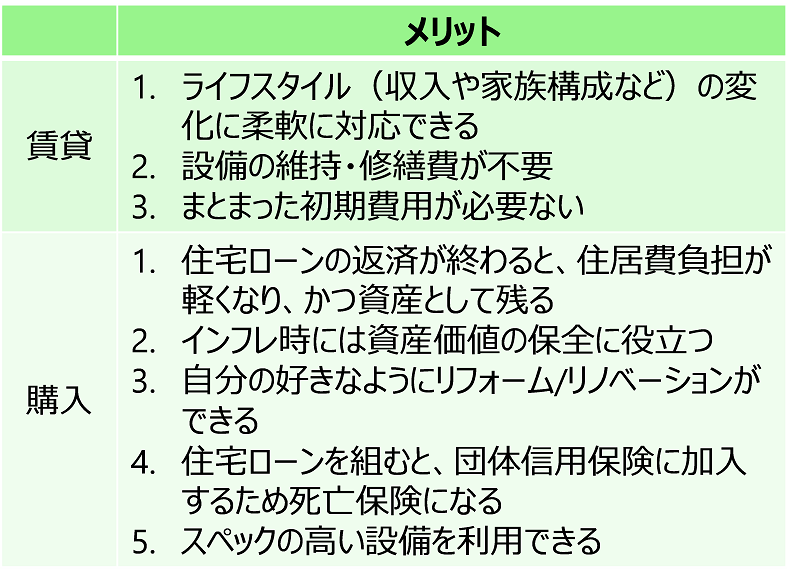

賃貸のメリットは、なんといっても収入や家族構成の変化などライフスタイルに応じて柔軟に対応できることでしょう。

収入が増えたのでもう少し広くて便利なところへ、家族が増えたので郊外で自然に囲まれた環境で、などなど、購入した場合と比べると身軽に対応できます。

一方、購入した場合のメリットは、自由にリフォームできることや、資産価値として残ること、インフレ対策にもなることなどが挙げられます。内装や間取りの変更といったリフォームはご自身の判断で自由に行うことができます。

また、住宅ローン完済後は住居費負担が大きく下がりますし、一定の資産価値が残るため、高齢期の生活費という意味での安心感が得られます。さらに、住宅ローン控除など税制上のメリットもあります。

筆者は自宅を購入していますが、一度購入すると、よほどのことがない限り買い換えることはありませんので、「買うべきかどうかについて悩まなくなる」というのもメリットの1つといえるかもしれません。

賃貸と購入、それぞれのデメリットは?

次にそれぞれのデメリットについて確認してみましょう。

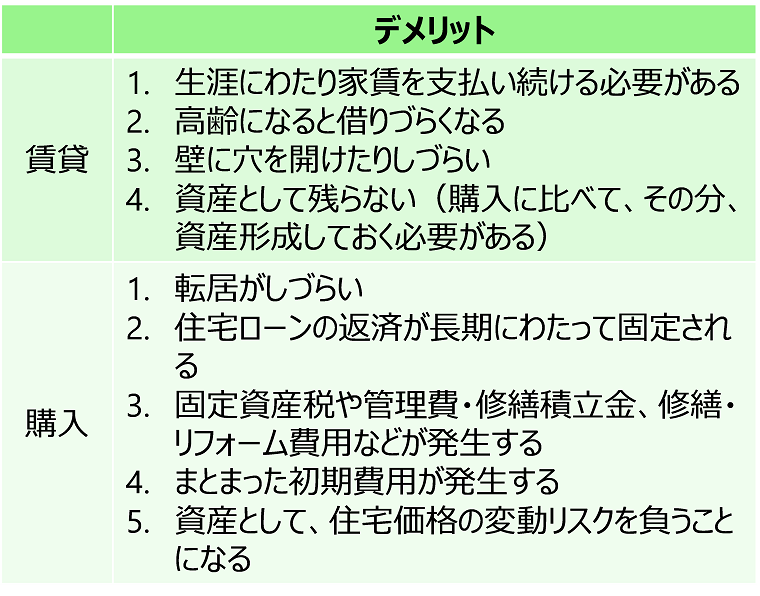

賃貸の大きなデメリットは、生涯にわたって家賃を払い続ける必要があること、それなのに資産としては残らないので、購入と比べてしっかりと資産形成をしていく必要があることだと思います。

持家の場合は、購入時と比べると経年により値下がりしている可能性は高いですが、それでも売却すればまとまった資金になる可能性は高くなります(その意味では立地条件が重要です)。

一方、購入のデメリットとしては、住宅ローンや固定資産税、(マンションの場合)管理費・修繕積立金など、長期にわたり支出が固定化されてしまうことです。

そして、一度購入してしまうと、転居するのは容易ではありません。購入して住み始めてみて「あー、やってしまった…」と思っても、すぐに住み替えよう、買い替えようというのは、不可能ではありませんがハードルが高いと思います。

賃貸と購入、向いているのはどんな人?

これらのメリット、デメリットを踏まえ、賃貸と購入のそれぞれについて向いているのはどんな人でしょうか?

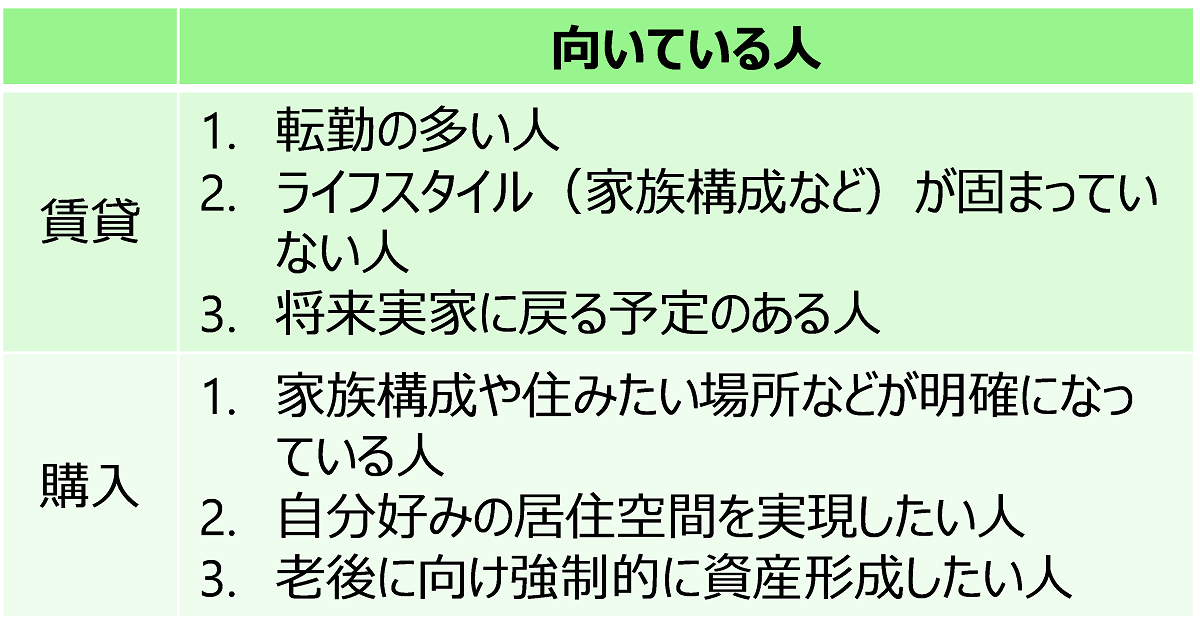

まず賃貸に向いているのは、転勤が多い人や、ライフスタイルが固まっていない人です。2~3年おきに転勤がある場合などは、せっかく購入してもその家に住むことができなくなってしまいます。

またシングルから、結婚、子どもの誕生と家族構成が変わっていく場合には、早い段階で購入してしまうと、結果的に買い替え、住み替えが必要になります。よく住宅購入は「人生最大の買い物」といわれますが、それを二度三度と行うのは負担が大きいでしょう。

一方、購入に向いているのは、賃貸とは逆に、家族構成や勤務地などライフスタイルが固まっている人です。また家にこだわりがあり、自分好みの居住空間を実現したい方も購入が向いています。

さらに、手元にお金があるとついつい使ってしまうという方は、住宅を購入し住宅ローンを返済していくと、一定の資産形成が進みますので、半ば強制的にでも資産形成していきたいという方は購入が向いているかもしれません。

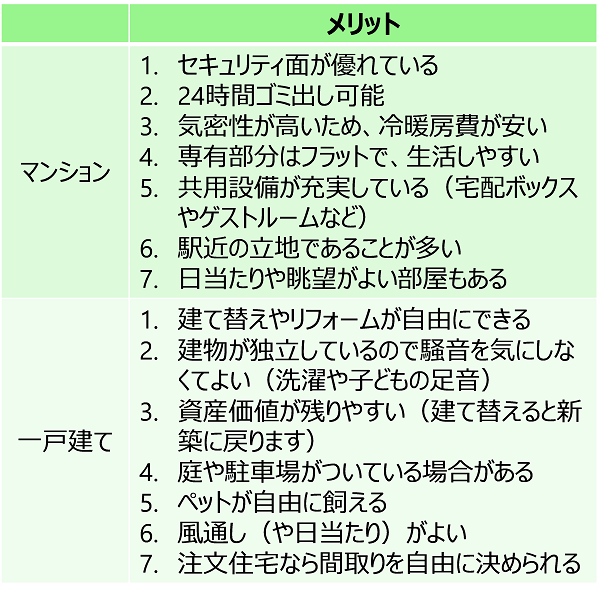

マンションと一戸建て、それぞれのメリットは?

次に、購入する場合、マンションと一戸建てではどちらがいいのでしょうか。そのメリット・デメリットを見ていきましょう。

ここでは購入を前提としていますが、多くの特徴は、賃貸の場合であっても共通です。

マンションのメリットは、専有部分がフラットで、セキュリティや設備が充実しており、戸建てと比べると利便性の高い立地であることが多いということになります。駅近や高層階など、一戸建てでは難しい条件を満たすことも可能です。

一方、一戸建ての方は、建て替えやリフォームなどの自由度が高く、土地の割合が高くなるため資産価値が残りやすい点が挙げられます。

また、お子様やペットがいる場合、隣や階下の住人に対する影響といったものがないため、住みやすいといえるでしょう。

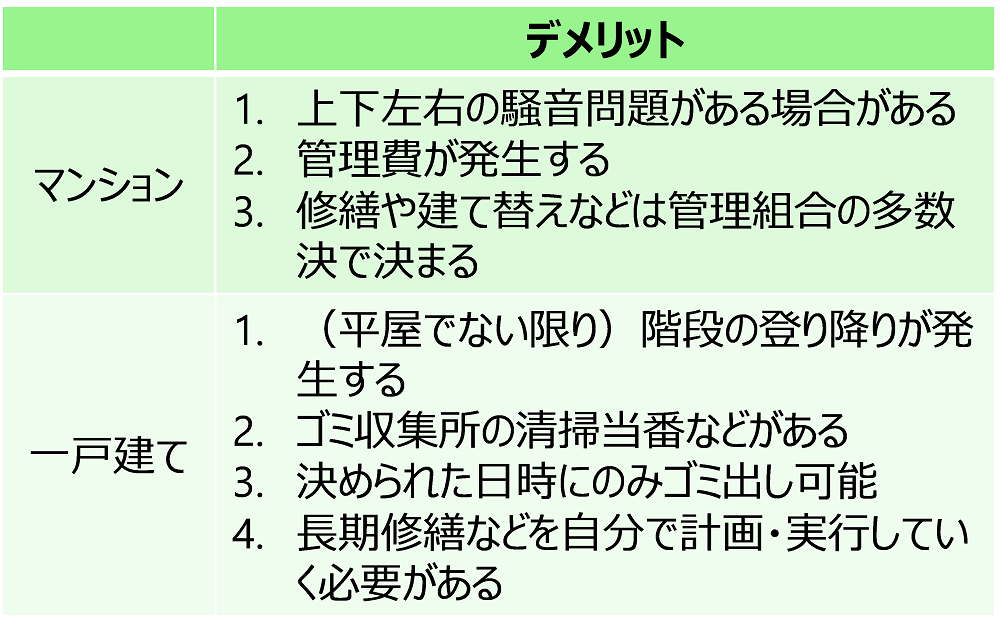

マンションと一戸建て、それぞれのデメリットは?

次にマンションと一戸建てのデメリットを確認してみましょう。

マンションの場合、まわりの住人によっては上下左右の騒音問題があったり、マンション全体についての意志決定が管理組合の決議で決まるため、ご自身で自由に決められなかったりします。

一方、一戸建ての場合、平屋でない限りは、室内で階段の登り降りが発生するため、高齢者になるにつれ、負担が大きくなりがちです。

日常的な面では、ゴミ出しの日時が決まっている、清掃当番が回ってくるなどといった負担があります。そして長期修繕などについては、すべてご自身で資金を調達し、計画、実行していく必要が発生します。

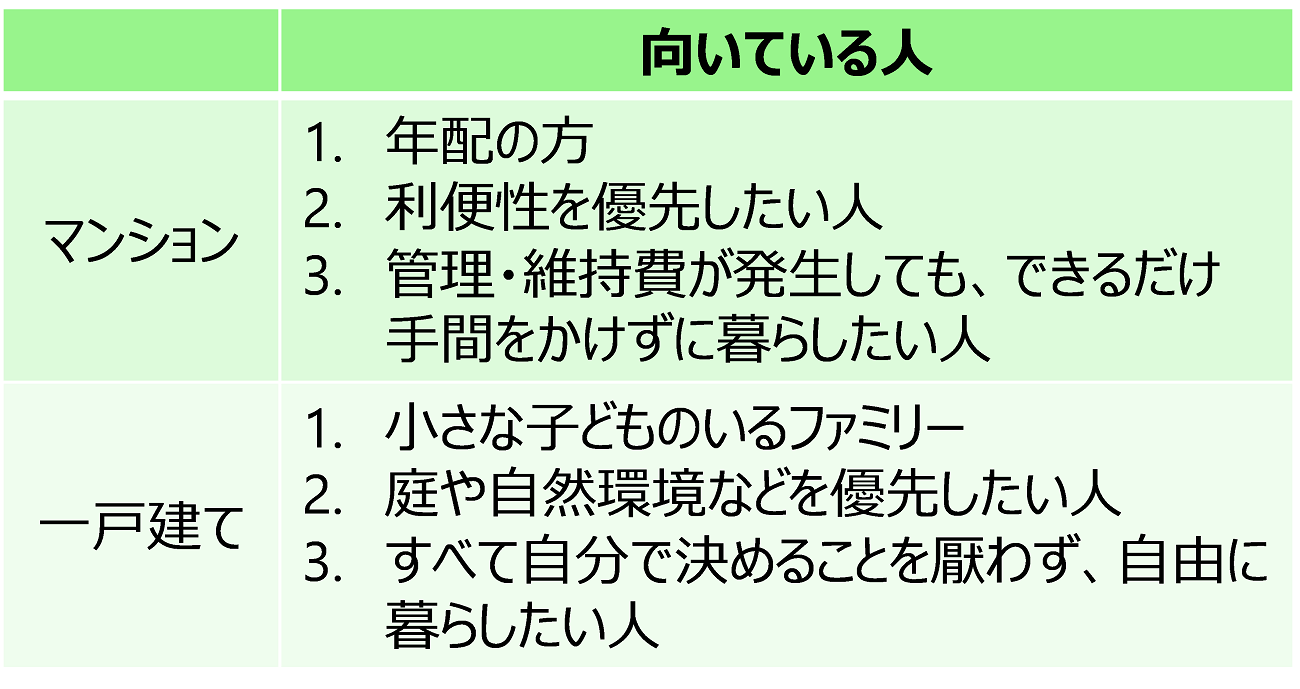

マンションと一戸建て、向いているのはどんな人?

マンション、一戸建てのメリット、デメリットを踏まえ、それぞれに向いているのはどのような人でしょうか?

マンションに向いているのは、フラットな住空間という意味では高齢者の方、そして利便性や充実した設備を重視する方だと思います。管理費などは発生しますが、手間をかけずに便利に暮らしたい方には向いているといえます。

一方、一戸建ては、リビングで自由に走りまわっても迷惑にならないなど、騒音トラブルが少ない点で、小さな子どものいるファミリーに向いているといえます。

さらにリフォームや建て替えなどの自由度が高いため、何でも自分で決定して自由に暮らしていきたい人に向いていると思います。

まとめ・一般論より、自分の都合を最優先しよう!

「家は買うべき? 借りるべき?」「一戸建て? マンション?」ということで、それぞれのメリット・デメリットなどをご紹介しました。

一般論としては今回ご説明した通りなのですが、実際にはそれぞれのご家庭の事情によって、最適な選択肢というのは変わってきます。

例えば、購入のメリットが大きいと感じられる方であっても、相続で引き継ぐ予定の実家があり、将来的にはそちらに住む予定ということであれば、結果的に賃貸のままがいいという選択肢になる場合もあります。

いずれにしても、一般論ではないご自身にとってのメリット・デメリットをしっかりと比較検討した上で、ご判断いただければと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。