![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

FRBが利上げを開始することで、次の「金融危機」を引き起こす可能性はあるのだろうか?

雨が降ろうが槍が降ろうが、相場が上がろうが下がろうが、ウォール街は年中いつも「買い場」なのである。ロビンフッダーではないが、それはもう投資というより宗教となっている。

DDTG(デイビー・デイトレーダー・グローバル)のポート・ノイによる成功を呼ぶ4つの教義

市場はジャブジャブだ。MMF(マネー・マーケット・ファンド)の残高は11月29日時点で4.6兆ドル(約518兆円)に達している。この待機資金の多さを背景に、強気派は押し目買いを強調している。

一方で、米国の早期利上げ観測が市場に影を落としている。来年、FRBが利上げを開始すると何が起こるのだろうか?

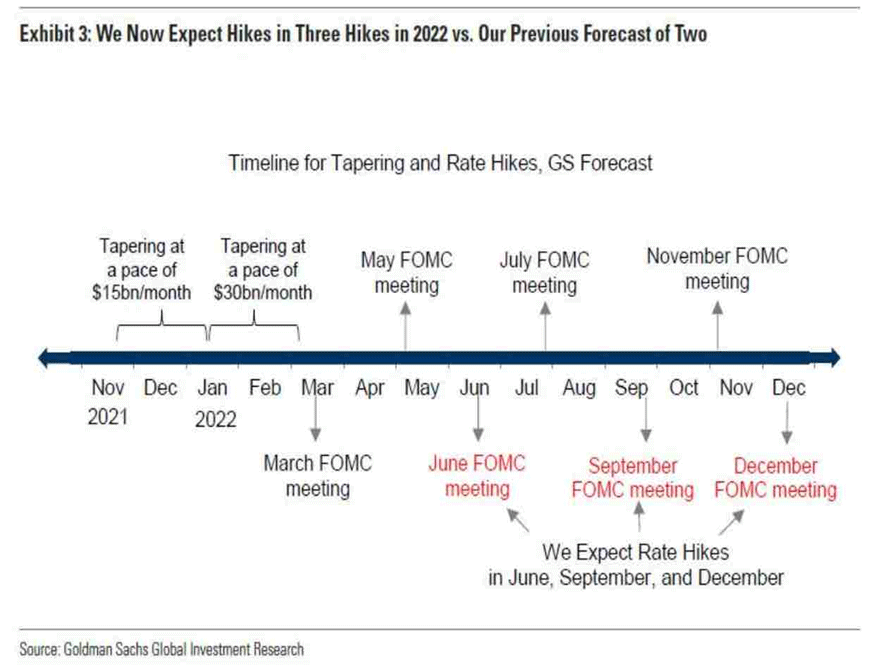

ゴールドマンは、3月のFOMC(米連邦公開市場委員会)会合においてテーパリングによる経済への影響を評価し、利上げの議論をまもなく開始するとし、6月の利上げを前に5月の会合において利上げが間もなく行われることを示唆する可能性が高いと指摘した。

ゴールドマンは現在、6月、9月、12月に合計3回(以前は7月と11月に2回)の利上げを予測しており、2023年からは年に2回の利上げになると見ている。

テーパリングと利上げ予想(ゴールドマンサックス)

Seeking Alphaに掲載された「Could The Fed Trigger The Next "Financial Crisis"(FRBは次の 「金融危機」を引き起こすかもしれない)」からポイントを抜粋して紹介したい。

重要なことは、これまでの歴史上の危機はいずれも、主に市場や経済の一分野における極端な行き過ぎの結果であったということだ。

現在はどうか?「すべて」がバブルだ。市場や経済のどの分野を見ても、過剰なものがある。

- 不動産

- FANG-NATM (Facebook, Apple, Netflix, Google, Nvidia, Amazon, Tesla and Microsoft)

- EV - テスラは1兆ドル規模の企業となった

- 企業債務

- 信用

- プライベート・エクイティ

- SPAC

- 新規公開

- "ミーム"銘柄、および

- オプションの投機

リストはまだまだあるが、これで分かるだろう。

当然のことながら、超緩和的な金融政策が10年以上続いた後、参加者はFRBがすべての「リスク」を排除したと考えるようになり、リスク選好度が急上昇した。

セス・クラーマンの名著「A Margin Of Safety」では、1980年代の債券マニアが崩壊する前のことが語られている。当時、多くの企業が利息を払えないにもかかわらず社債を発行していた。現在、このような企業を「ゾンビ企業」と呼んでいるが、これは安い借金を糧にしなければ生きていけない企業のことだ。現在、これらのゾンビ企業の時価総額は過去最高となっている。

明らかに問題なのは、借金の借り換えができないときにどうなるかということだ。しかし、カイラッシュ・コンセプツ(行動投資学を唱える会社)が説明するように、残念ながら借金そのものが大きなリスクとなっている。

現在、世界は金融の錬金術にあふれている。利益から支払利息を払うことができない企業が過去最多となっている。

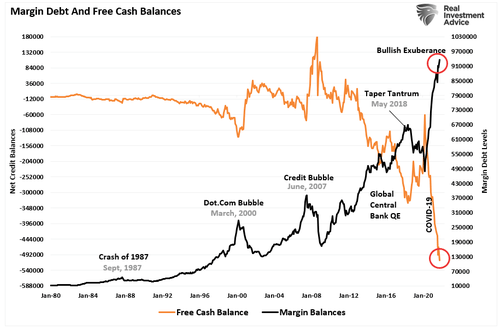

企業のレバレッジ・バブルだけではない。個人が借金をして市場を追いかける投資家のレバレッジ・バブルも膨張している。

マージンデット(黒)とフリーキャッシュバランス(オレンジ)

もちろん、「マージンデット(証拠金債務)」の重要な点は、強気の上昇を促進することだ。しかし、残念なことに、レバレッジが逆転することで、最終的には市場の下落を加速させることになる。金利が上昇してFRBが金融引き締めに転じたり、景気回復が遅れたりすると、金融危機が発生する可能性がある。

短期的には、(現在の勢いで)経済や市場は、金利が上昇することで金融重力の法則に逆らうことができる。

しかし、金利は高度にレバレッジされた経済にマイナスの影響を与えるため、経済活動の「ブレーキ」として機能する:

- 金利が上昇すると、負債返済額が増加し、将来の生産的投資が減少する

- 住宅販売の低迷。人々は家ではなく支払いを買う(借家を好む)

- 借り入れコストの上昇は利益率の低下を招く

- 巨大なデリバティブ市場やクレジット市場にも悪影響が及ぶ

- クレジットカードやホームエクイティラインの変動金利の支払いが増加する

- 債務不履行の増加は銀行に悪影響を与える

- 多くの企業の自社株買い計画や配当金の支払いは、安い借金を利用して行われる

- 企業の設備投資は、低い借り入れコストに依存している

- 借り入れコストが急激に上昇すると、赤字/GDP(国内総生産)比率が急上昇する

最も重要なことは、過去10年間、株式を過剰に購入する主な理由は、低金利が高いバリュエーションを正当化しているということだ。残念ながら、利益率を低下させるインフレが急増しており、FRBが利上げを予定していることから、バリュエーションは一般に考えられているよりも大きな問題であると考えられる。

連銀と金融危機

COVID-19を契機に、米国政府はさまざまな形のローン、助成金、刺激策のチェック、失業の強化、税金の還付、および債務の猶予措置など、全てのアメリカの家族に5万ドル相当を給付した。ヘリコプターマネーと現代貨幣理論(MMT)が大々的に展開されて、その結果、40年間で最大のインフレ率の上昇となっている。

「波が引いた時に初めて誰が裸で泳いでいたか分かる」と言ったのは、ウォーレン・バフェットだ。そして、先週、バフェットの参謀であるチャーリー・マンガーは、「私は、この時代はドットコム時代よりもさらにクレイジーな時代だと思います」と述べたという。

「羨望が大きな問題につながるのは、他人の金銭的な成功を目にしたときです。近所の人がスポーツカーを買ったことをうらやんでも、株式市場が来週あなたにそれを与えてくれるわけではありません。しかし、セールスマンは他人の持ち物に注意を向けて、あなたの所有欲をかき立てようとします。だれかが自分よりも速く儲けていることを気にするのは、大罪です。羨望は唯一、どうやっても楽しむことができないつまらない罪です。痛みは大きいのにまったく楽しくありません。そんな道を進む必要があるでしょうか。完全な公正さを求めれば、全体のシステムにひどい問題を起こすことになります。システムのなかには、全体としてより正しくあるために、あえて個人には公正でなくしている場合もあります」

(チャーリー・マンガー)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)