![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日の為替トレッキング

今日の一言

強い者が生き延びたのではない。変化に適応したものが生き延びたのだ。- ダーウィン

Danger Zone

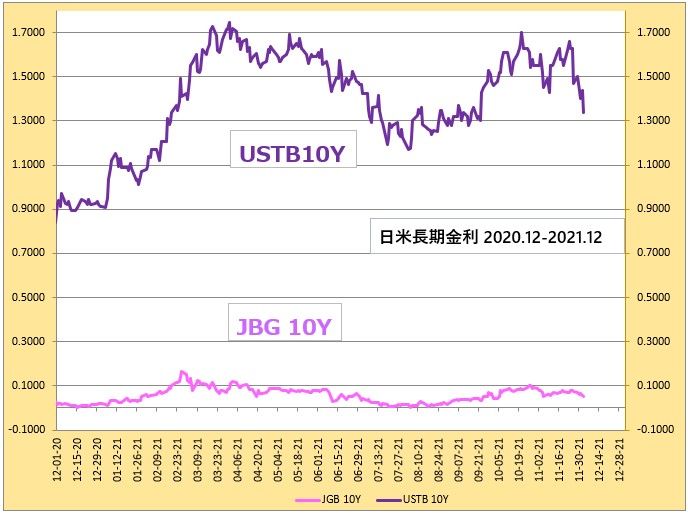

米国の金融政策は、米国のコロナ感染流行から1年8カ月を経て、大きな転換の節目を迎えました。

FOMC(米連邦公開市場委員会)は11月の会合で量的緩和の規模を段階的に縮小することを決定し、米国債100億ドルと住宅ローン担保証券50億ドルで合計150億ドルの毎月減額を開始しました。

FRBの量的緩和は、国債と住宅ローン関連の証券を合わせて毎月1,200億ドルだったので、このペースで行けば、2022年6月に量的緩和が終了することになります。さらにパウエルFRB(米連邦準備制度理事会)議長は12月のFOMCで緩和縮小パースの加速を議論すると述べています。緩和縮小額は倍額の毎月300億ドルになるというのがマーケットの予想。その場合、緩和縮小は2022年3月に完了することになります。

「緩和縮小は、利上げの旅の一里塚」。緩和縮小が前倒しされるなら、利上げも早まると考えるマーケットに対して、パウエルFRB議長は、緩和縮小と利上げは「別々の金融政策」だと改めて強調。しかし、米国のインフレ率が高く強さが増すなかでマーケットを納得させるのは難しくなってきているは事実。主要インフレ指標のひとつである個人消費支出(PCE)物価指数の10月は前月から4.4%からさらに加速して前年比5.0%上昇して1990年11月以来、31年ぶりの高水準を記録しています。

FRBの2022年の「最初の利上げ」は9月というのがマーケットの予想です。つまり来年3回の利上げを織り込み始めていることになります。確かに、FRBが一過性という表現を使うことを止めるほどインフレは昂進していますが、それでも来年4月から7月には下落に転じるとの考えを捨てたわけではない。とりあえず緩和縮小をスタートしてみて、完了した時点で状況を判断すればよい。緩和縮小は利上げまでの時間を買う戦略ともいえます。緩和縮小のペース加速は、利上げを含めた政策の選択肢をできるだけ早めに確保することが目的。必要なければ使わなければ良いのです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)