![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

NISA制度はあくまで資産形成の入り口!

つみたてNISAの枠を超えても大丈夫ですか?

「つみたてNISAの枠を超えても大丈夫ですか?」。もちろん大丈夫です!

つみたてNISAという制度は、あくまで資産形成の入り口の制度として国が設けているものです。

実は、NISAに似た制度は世界中に存在しており、免税店をイメージしていただくと分かりやすいと思います。

ふだん買い物をすると消費税を払わなければなりません。しかし、特定の条件下では税金が免除されるのが免税店ですよね。一方、免税店以外で、ふだんの買い物をすれば、支払いは税込みです。

これと同様に、投資も非課税のつみたてNISAもあれば、ふだん使いの投資もあります。

「NISA=少額投資非課税制度」は、文字通り少額の投資であれば非課税という制度。投資するなら、この枠を使い切ることも重要ですが、目的によって、どのぐらいの資金を準備し、どう資産形成するか考えた場合、つみたてNISAの枠内の投資だけでは足りないケースが多いのです。

目的を達成するため、若いうちから、つみたてNISAの枠を超える投資をすることも十分検討すべきでしょう。

なぜなら、つみたてNISAの枠を超える投資は選択肢も多くなるからです。余裕が出てきたら、ぜひつみたてNISAの世界から飛び立ってみてください。

「短期売買」vs「長期積立」、どちらが有利?

「株で短期売買」or「投資信託の積み立て増額」、どちらに回すべき?

非常にシンプルな答えとなりますが、時間があればぜひどちらもやりましょう。

これは投資スタイルの違いですので、どちらがよい・悪いということは決してありません。重要なのは「時間軸」を考えることです。

株の場合は、需要と供給で値段が動きますので、投資信託の積み立てより、こまめに価格をウオッチしたり、管理したり考える時間を割くことが必要です。

現物株で投資を行うなら、株の管理にある程度の時間をかけ、その一方、投資信託は積み立てを続け、手間いらずのほったらかしで増やしていくという二刀流はいかがですか。

そして、短期投資か、長期投資かで言うと、長く持てば大きく増えていく可能性は高まります。資産形成が目的であれば両方とも長期で考えた方がよいでしょう。

しかし、長期間、投資できない資金もある場合、個別株や投資信託のスポット買いなどで短期的に利益を出していく方法もあります。特に積み立ての投資信託は、つみたてNISAなどでも20年の期間が設けられているように、そもそも長期投資を前提としているため、1年や3年などでは結果が出ないケースが多いのです。

短期的に利益を得たい場合は株で売買し、長期的に資産形成をするなら投資信託と使い分けをするのがよいでしょう。

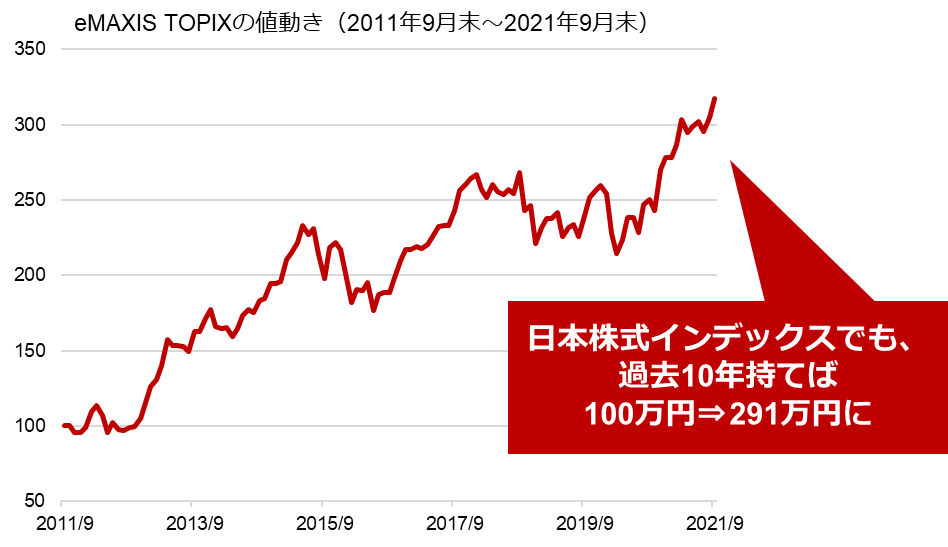

また、日本株式は長期的には上がりにくいので、例えば日本株式インデックスファンドなどはこまめに売り買いした方がよいと考えている方も、中にはいらっしゃるかもしれません。実は、日本株式インデックスでも、過去10年間保有しっぱなしなら、100万円が291万円になったという結果が出ています。

2013年のアベノミクス相場の前、日経平均株価はいくらだったか覚えていますか。2011年ごろ、実は日経平均株価は8,000円台でした。今や信じられない水準ですが、この間に途中で売らずに、現在の水準まで持ち続けられた方は意外と少ないのではないでしょうか。

日本株もこれだけ時間をかけることで回復しているため、いかに長期的にマーケットに居続けることが重要であるか、日本株の推移を見てもお分かりいただけるでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)