![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

自分に合った運用方法は、2つの観点で考える

今回は、それぞれのケーススタディーを通じて、「運用目的」「いつまで運用できるか」という2つの観点から運用を考えるべきとお伝えしてきました。

この観点から考えるべきなのは、資産の値動きと関係しています。

上のグラフは、2003年3月末から毎月3万円で積み立てていた場合の資産推移シミュレーションです。

もし、目標金額が2,000万円であった場合、同じ3万円で積み立てていても、世界債券などのリスクの低い資産で運用していた場合は、2021年8月末時点で844万円です。一方、米国株式で運用していた場合は、約2,650万円になっています。

積み立てできる金額が決まっている場合は、リスクの低い運用では目標を達成できないことがあるため、ある程度の長期間でリスクを取りながら、高いリターンを期待して運用していくことが必要になります。

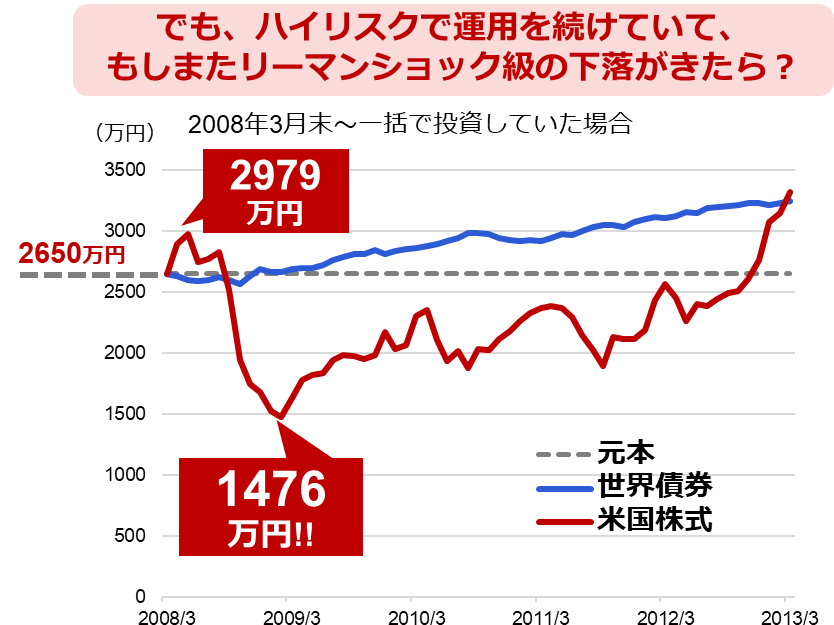

一方で、それをずっと続けているとどうなるでしょうか。

もし仮に、先ほど米国株式で積み立てた資産2,650万円を、そのまま米国株式で運用を続けていて、「もしリーマン・ショック級の下落がきたら?」というシミュレーションが上のグラフです。

こちらを見ると、一時期は3,000万円近くになっていた資産が、リーマン・ショックの際に突如1,500万円程度になり、資産が約半減する、ということが起こっています。

長期的な目標のためにはハイリスク・ハイリターンの運用が必要な場合もありますが、そのまま使う時期が近付いてもハイリスク・ハイリターンの運用を続けてしまうと、資産が数百万円・数千万円単位で減少してしまうことは十分あり得ます。

このようなことは過去に実際起こっており、また次にいつ来るかは誰にも分かりません。本当にお金が必要なタイミングとマーケットの下落のタイミングが同じになってしまうこともあります。

このようなことが二度と起こらないだろうと楽観視するよりも、またいつ起こっても大丈夫なように、使う時期が近付いたらリスクをしっかりと調整し、下落にも備えた運用方法をとっておくことが重要なのです。

≫資産形成の疑問まるごと解決!その3:「おまかせ運用」本当にいいの?デメリットは?

資産形成の疑問まるごと解決!

≫その1:S&P500、NYダウ…米国株インデックス投資は本当に安心ですか

≫その2:iDeCoとつみたてNISAを始めたい、中身は何がいい?

≫その3:「おまかせ運用」本当にいいの?デメリットは?

≫その4:つみたてNISAから、投資をどう広げたらいいですか?

≫その5:50~60代ではじめる資産形成、まとまった資金の運用を失敗したくない!

≫その6:インデックス?アクティブ?ETF?個別株?結局どれがいい?

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)