個人投資家のリアルな悩みに、プロが本音で回答!

2021年10月29日に行ったセミナーでは、事前に個人投資家からいただいた切実、リアルな投資のお悩みに、2人のプロが親身になって回答し、好評を博しました。

そこで、同じようにお悩みの投資初心者の方と個人投資家を救うべく、記事上でセミナーを再現! セミナー参加者が「投資を始めてから生じていた疑問がかなり解決された」「投資信託や投資のしかたについて詳しく知ることができた」と話す、投資の基礎固め、レベルアップにつながる内容です。自信をもって投資ができるよう、ぜひチェック!

資産形成の疑問まるごと解決!

≫その1:S&P500、NYダウ…米国株インデックス投資は本当に安心ですか

≫その2:iDeCoとつみたてNISAを始めたい、中身は何がいい?

≫その3:「おまかせ運用」本当にいいの?デメリットは?

≫その4:つみたてNISAから、投資をどう広げたらいいですか?

≫その5:50~60代ではじめる資産形成、まとまった資金の運用を失敗したくない!

≫その6:インデックス?アクティブ?ETF?個別株?結局どれがいい?

iDeCoとつみたてNISAを始めたい、中身は何がいい?

セミナーでは「こんな場合はどのように運用すればよいのか」といった具体的なご質問を多くいただきました。

「会社の福利厚生制度もあり、結局どれをどの程度やっていけばいいのか分からない」「今50歳。つみたてNISA(ニーサ:少額投資非課税制度)とiDeCo(イデコ:個人型確定拠出年金)をこれから始めるが、どのように運用すれば?」「自分はつみたてNISA、子供の分としてジュニアNISAを始めたが、銘柄は分散する必要があるのか」など、資産形成を支援する制度が豊富にあることでかえって分かりづらくなり、自分のケースではどのように運用すべきか、多くの方がお悩みでした。

そこで、実際のお悩み解消につながるよう、わかりやすく具体的なケーススタディー形式でお伝えします。

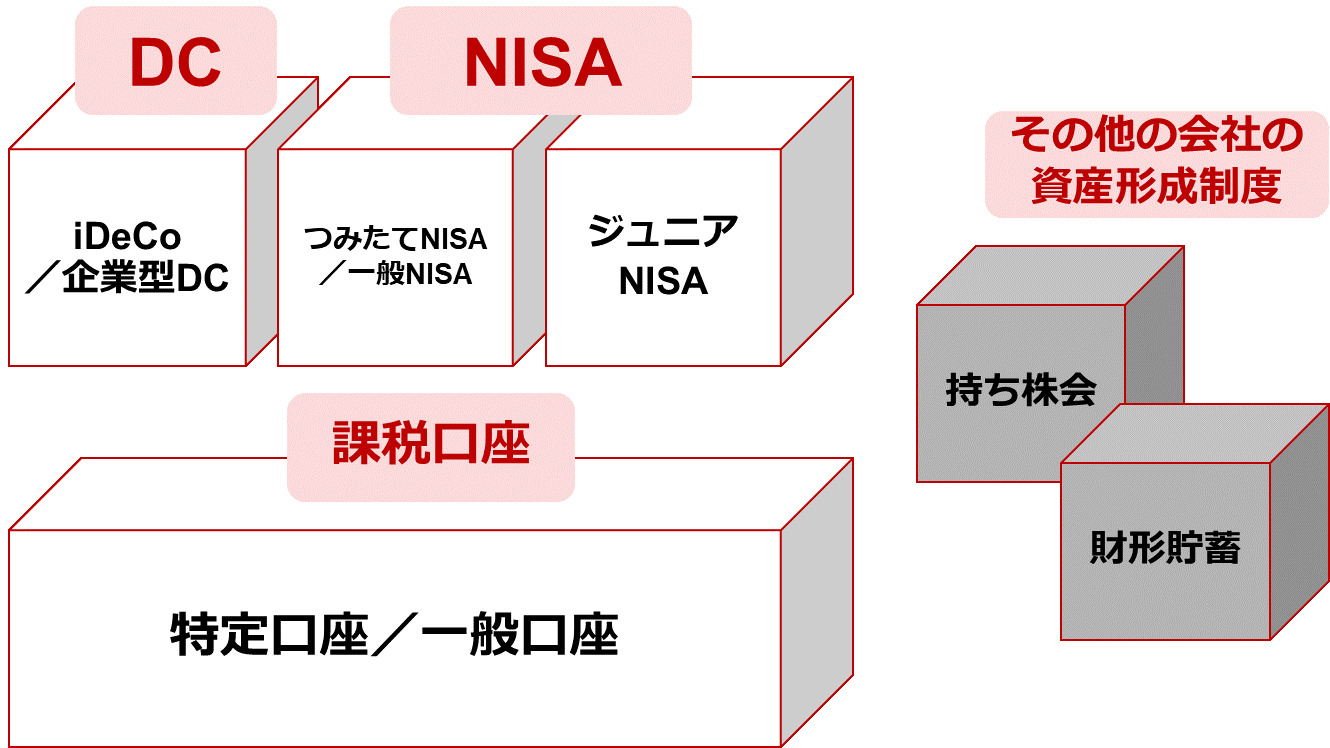

さまざまある「資産形成のハコ」。何から使う?

まず、さまざまな「資産形成のハコ」、つまり制度がある中で何から使っていけばよいか、ポイントを解説していきます。

特に会社にお勤めの方は、つみたてNISAやDC(iDeCoや企業型DC)に加えて、会社の持ち株会や財形貯蓄など、さらに選択肢が増える場合もあり、どこにいくら入れておくべきなのか迷うことがあるでしょう。

まずDCやNISAなどの非課税制度を活用

基本的には、まずはDCやNISAなどの非課税制度を使っていくのがよいでしょう。

持ち株会や財形貯蓄などの会社の制度は、会社が従業員のために提供している福利厚生制度である一方、つみたてNISAやDCは、国が制度として用意しているものです。国が用意している制度の最大の利点は「税優遇」があるということです。

優先順位をつけるとすれば、まずは非課税メリットが最も大きいDC(ただし60歳まで引き出せないため、引き出す予定があるなら、まずはつみたてNISA)、余裕があれば、その上に別のハコでの積み立て投資を追加、と段階を踏んでいくといいでしょう。

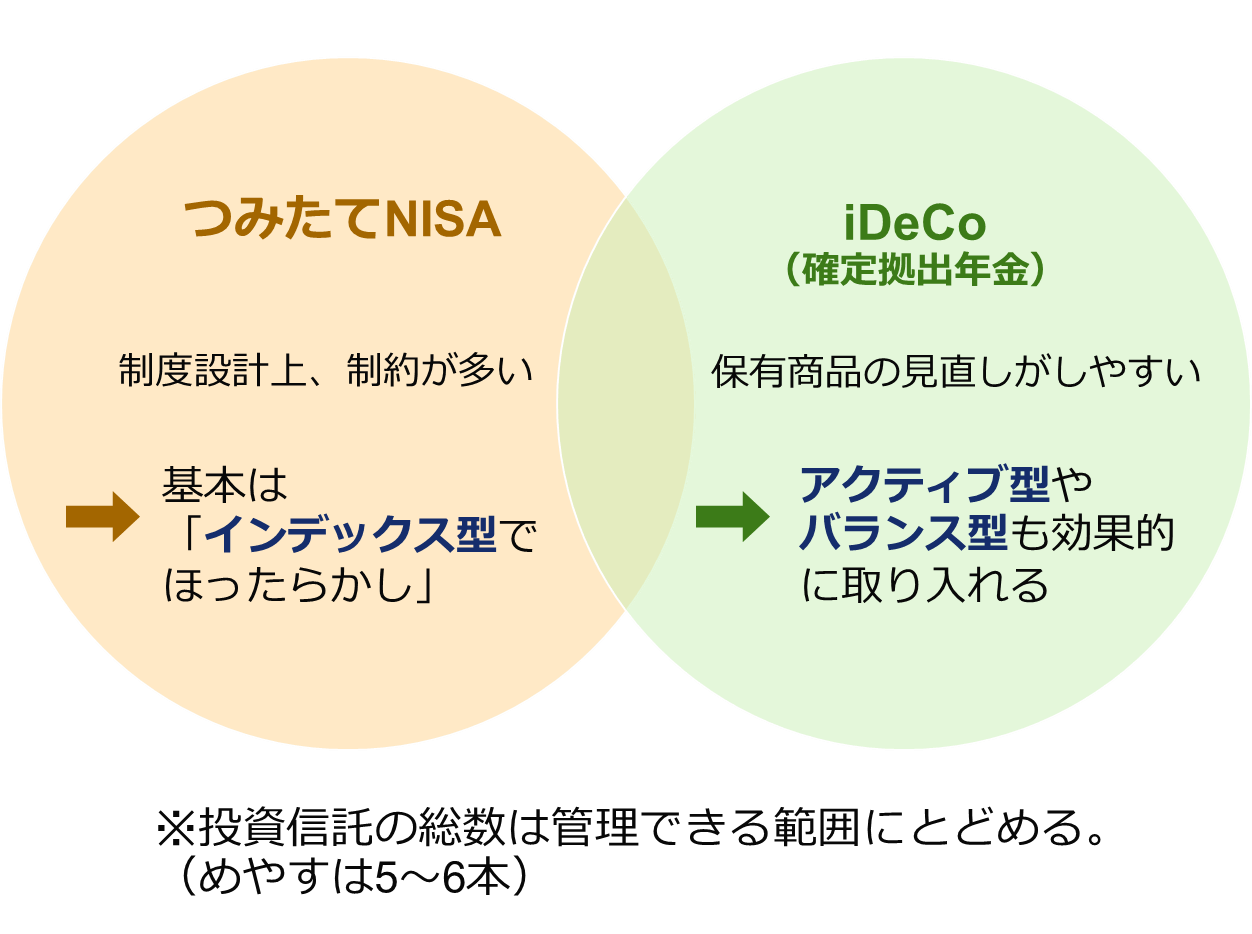

DCとつみたてNISA、中身は何を選ぶべき?

続いて、つみたてNISAとDC両方での積み立てを行う場合、中身は何で運用すればよいのでしょうか。

つみたてNISAに関しては、対象商品に厳格な制約が設けられており、金融庁が適格と認めた商品のみ。その大多数がインデックスファンド、つまり特定の指数に連動するように設計された投資信託が中心になっています。このため、つみたてNISAで長く運用する場合は、基本的にインデックスファンドで、ほったらかし投資でよいでしょう。

前回の記事(その1)でお伝えしたように、1本で地域分散が完結できる全世界株式インデックスファンドなどが長期運用には適しているといえます。

iDeCoの特性を生かす投資先は?

一方のiDeCoですが、つみたてNISAに比べると商品面での柔軟性があります。

各社が提供しているiDeCoプランの商品ラインアップにもよりますが、株式のインデックスファンド以外にも、リスクの低い債券ファンドやバランスファンド、よりリターンが期待できるようなアクティブファンドが多く取りそろえられています。

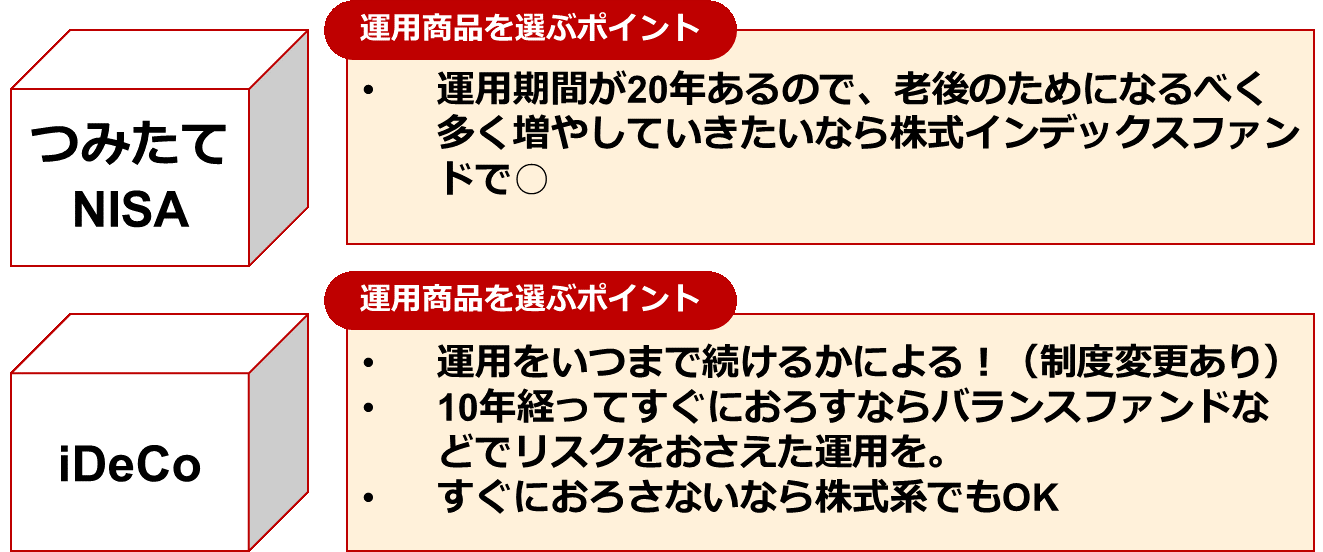

また、2022年の法改正により、自分で拠出して貯めたお金を75歳まで継続運用することが可能になるため、これまで以上に長く運用する方も増えるでしょう。逆に資金を使う予定があるため、数年後には60歳になりDCから資金を出す予定という方もいると思います。

20~40代くらいの若い方、これから増やしていくという方は、株式のインデックスファンドやアクティブファンドなどもうまく取り入れて積極的に増やしていきましょう。

一方、50代や60代など資金を使うタイミングが見えてきた方は、リスクを抑えたバランス型ファンドなども徐々に取り入れ、お金が必要になったときに株式相場が下落局面であっても、大きく減らさないように準備しておくことが重要となります。

最適な投資信託の本数は?

最後に、つみたてNISA、iDeCoそれぞれで保有する投資信託の本数は、多くてもつみたてNISAとDC合わせて6本ぐらいにしておいた方が管理しやすいでしょう。いくらほったらかしといえども、定期的に資産状況を確認したり、時間がたてば徐々に全体のリスクを調整していったりすることも必要になります。

その際に10本や20本も商品を持っていると、それぞれの値動きも追いにくく、比率の変更などの管理も難しくなってくるため、「たくさん持っていろいろな商品の値動きを楽しみたい!」という方でなければ、銘柄を分散しすぎる必要はありません。

こんな場合、iDeCo、つみたてNISAはどうする?具体的な運用方法を教えて!

では早速、具体的なケーススタディーで、最適な運用方法をお伝えしていきます。

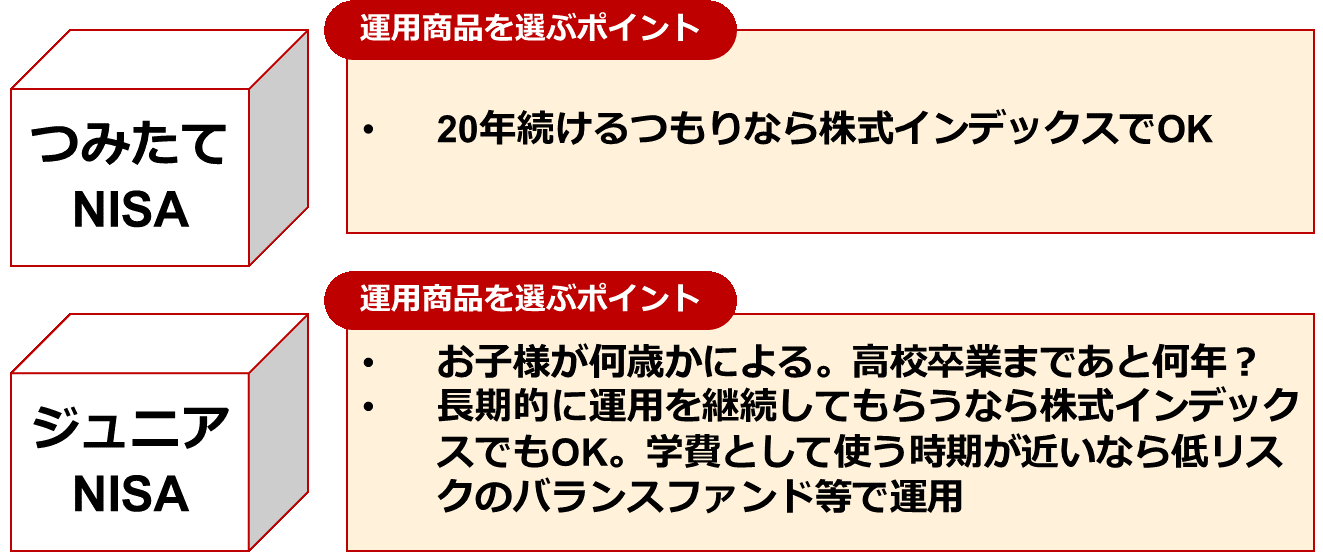

50歳からのDC・つみたてNISAの運用方法:ケーススタディー(1)

20~30代と同じように、積極的な運用をしてもよいのか悩む50代の方も多いと思います。年齢で一律「このように運用した方がいい」ということではなく、運用期間と、どのぐらい増やしたいかという目標から考えるほうがよいでしょう。

つみたてNISAは?

まずは年齢制限のない、つみたてNISAで始めてみましょう。70歳ぐらいまで積み立てを継続できるということであれば、20年と相当長い期間で運用できるので、投資先は株式インデックスファンドで問題ないでしょう。

iDeCoは?

次にDCの方ですが、こちらも60歳時点で資金を出す予定があるのであれば、運用期間は10年程度となるので、つみたてNISAより若干リスクを落としたバランスファンドなどで運用をしておいた方がよいでしょう。

一方、60歳時点ですぐに資金が必要になるわけではないという場合は、2022年の法改正により最長75歳まで運用継続が可能となるため、運用期間は最長で25年程度になります。

運用の目的が「老後の資産としてなるべく多く増やしておきたい」ということであれば、ある程度リスクを取りながらなるべく長く運用を継続し、本当に必要になったときに出すことがベター。つみたてNISAと同じように、20年以上運用を継続できるようであれば、株式ファンドなどでリスクを取りながら大きく増やしておきたいところです。

このように、「いつまで運用できるか」「どのぐらい増やしたいか」という2つの観点から考えるのがよいでしょう。

ジュニアNISAの使い方は?親子でそれぞれ異なる投資先に分散すべき?:ケーススタディー(2)

ご自身もつみたてNISAで投資しつつ、お子さま用にジュニアNISAを開設されたというケース。銘柄は分散した方がいいとよく聞くが、本当に分散した方がよいのかというお悩みです。

こちらは、必ずしも分散する必要はないと考えます。

まず、ご自身のつみたてNISAについては商品の選択肢が少ないため、20年など長期にわたってご自身の将来のために積み立てる目的であれば、基本は株式インデックスファンドなどでリスクを取りながら、増やしていくとよいでしょう。

ジュニアNISAの投資先は?

次にジュニアNISAは、お子さまの年齢、またその資金を何に充てるのかという観点で考えていきます。

ジュニアNISAで積み立てた資金を、お子さまが18歳になった時点で引き出して大学資金などに充てるという目的なら、お子さまの現在の年齢次第で対応が異なります。

生まれたばかりなら、あと18年程度運用できますが、既に高校生の場合は、3年程度しか運用できません。前者の場合はある程度、運用期間があるためリスクを取りながら増やすことが可能ですが、後者の場合は運用期間が短いため、ハイリスクの運用をしていて大きな下落があった場合、時間的に回復を待つことができない可能性があります。

いざ資金を使おうとしたときに、元本が大きく減ってしまう状態は避けなければならず、リスクを抑えた運用を行うことが必要になるでしょう。

一方、資金の目的が特に大学資金などではなく、お子さまの成人後も、そのままお子さま名義のNISA口座で運用を継続することを想定しているなら、株式インデックスファンドなどで初めからリスクを取った運用を長く続けていくのがよいでしょう。

このため、必ずしもご自身とお子さまで銘柄を分散しなければならないわけではなく、それぞれの運用目的によっては、同じファンドで運用してもよいのです。

自分に合った運用方法は、2つの観点で考える

今回は、それぞれのケーススタディーを通じて、「運用目的」「いつまで運用できるか」という2つの観点から運用を考えるべきとお伝えしてきました。

この観点から考えるべきなのは、資産の値動きと関係しています。

上のグラフは、2003年3月末から毎月3万円で積み立てていた場合の資産推移シミュレーションです。

もし、目標金額が2,000万円であった場合、同じ3万円で積み立てていても、世界債券などのリスクの低い資産で運用していた場合は、2021年8月末時点で844万円です。一方、米国株式で運用していた場合は、約2,650万円になっています。

積み立てできる金額が決まっている場合は、リスクの低い運用では目標を達成できないことがあるため、ある程度の長期間でリスクを取りながら、高いリターンを期待して運用していくことが必要になります。

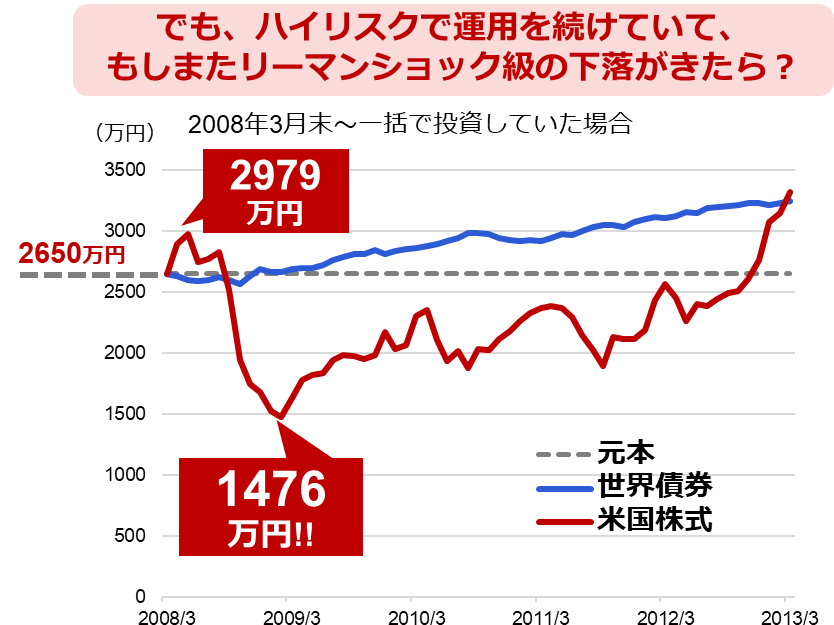

一方で、それをずっと続けているとどうなるでしょうか。

もし仮に、先ほど米国株式で積み立てた資産2,650万円を、そのまま米国株式で運用を続けていて、「もしリーマン・ショック級の下落がきたら?」というシミュレーションが上のグラフです。

こちらを見ると、一時期は3,000万円近くになっていた資産が、リーマン・ショックの際に突如1,500万円程度になり、資産が約半減する、ということが起こっています。

長期的な目標のためにはハイリスク・ハイリターンの運用が必要な場合もありますが、そのまま使う時期が近付いてもハイリスク・ハイリターンの運用を続けてしまうと、資産が数百万円・数千万円単位で減少してしまうことは十分あり得ます。

このようなことは過去に実際起こっており、また次にいつ来るかは誰にも分かりません。本当にお金が必要なタイミングとマーケットの下落のタイミングが同じになってしまうこともあります。

このようなことが二度と起こらないだろうと楽観視するよりも、またいつ起こっても大丈夫なように、使う時期が近付いたらリスクをしっかりと調整し、下落にも備えた運用方法をとっておくことが重要なのです。

≫資産形成の疑問まるごと解決!その3:「おまかせ運用」本当にいいの?デメリットは?

資産形成の疑問まるごと解決!

≫その1:S&P500、NYダウ…米国株インデックス投資は本当に安心ですか

≫その2:iDeCoとつみたてNISAを始めたい、中身は何がいい?

≫その3:「おまかせ運用」本当にいいの?デメリットは?

≫その4:つみたてNISAから、投資をどう広げたらいいですか?

≫その5:50~60代ではじめる資産形成、まとまった資金の運用を失敗したくない!

≫その6:インデックス?アクティブ?ETF?個別株?結局どれがいい?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。