![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

平時と異なる経済・市場の軌道

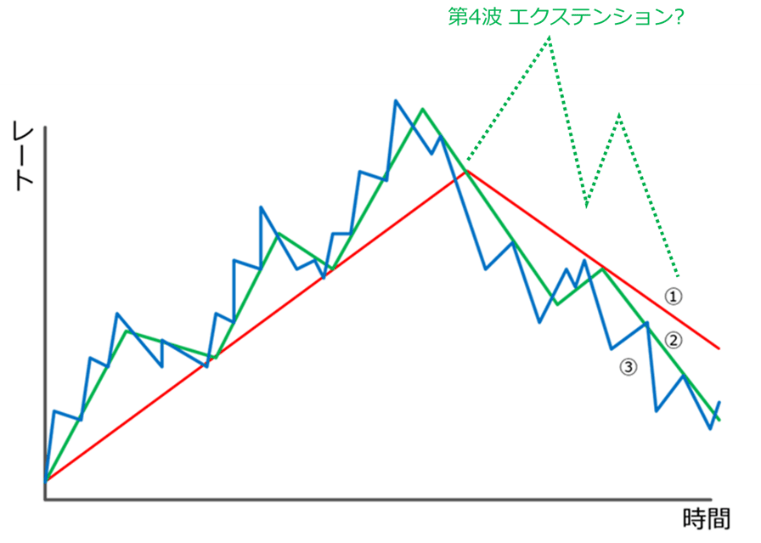

相場の波動パターンの評価方法として、1980年代後半ごろから、エリオット波動が広く知られています。図2のように、相場はトレンドに沿って3波上昇と2波下降を1波動とする階層構造になっていると考えます。

図2:エリオット波動とエクステンション

出所:各種資料より田中泰輔リサーチ

筆者は、エリオット波動の信奉者ではありません。しかし、相場が短期でも中期でも長期でも、基本的に波動メカニズムとして分析しています。大相場も永遠には続かず、景気・金利サイクルに沿って3波も上昇すると、そろそろ煮詰まって終わるかもしれないという力学評価を意識しています。

米株式相場がここからさらに上昇すると、第4波入りと判断されます。エリオット波動では、通常3波の昇波上昇が第4、第5と繰り返される展開を「エクステンション(延長)」と呼びます。それは特大相場の力強さの表れと診断される一方、相場過熱のリスクと評価される明暗両面があります。

今回、診断の難しさは、コロナ禍の経済の軌道が景気のサイクルと大きく異なるところにあります。通常の景気サイクルは、悪化局面に「生産過剰⇒意図せざる在庫増⇒生産調整⇒雇用調整」と進み、やがて「金融・財政政策発動⇒建設回復⇒株価反発⇒意図した在庫増⇒生産増⇒残業増、雇用、賃金増⇒消費増」と回復局面入り、そして金融引き締め転換という流れが基本です。

これに沿って、株式市場も、金融相場が、金融引き締めを契機に一時調整、そして景気拡大とともに業績相場という序列で推移するのが基本パターンです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)