今回のサマリー

●米株式は、9月以来の深い調整分を失地回復し、コロナ禍相場第4波の様相

●金融相場と業績相場が重なる強いトレンドゆえの、第4波エクステンション波への警戒も必要

●新規参入は3~6カ月の短期投資になり得ることを意識した機動性確保のポジショニングを

●一方で、デジタル技術革新と、ウィズ・コロナ経済への構造転換に沿う新テーマ胎動も

米株式コロナ相場第4波?

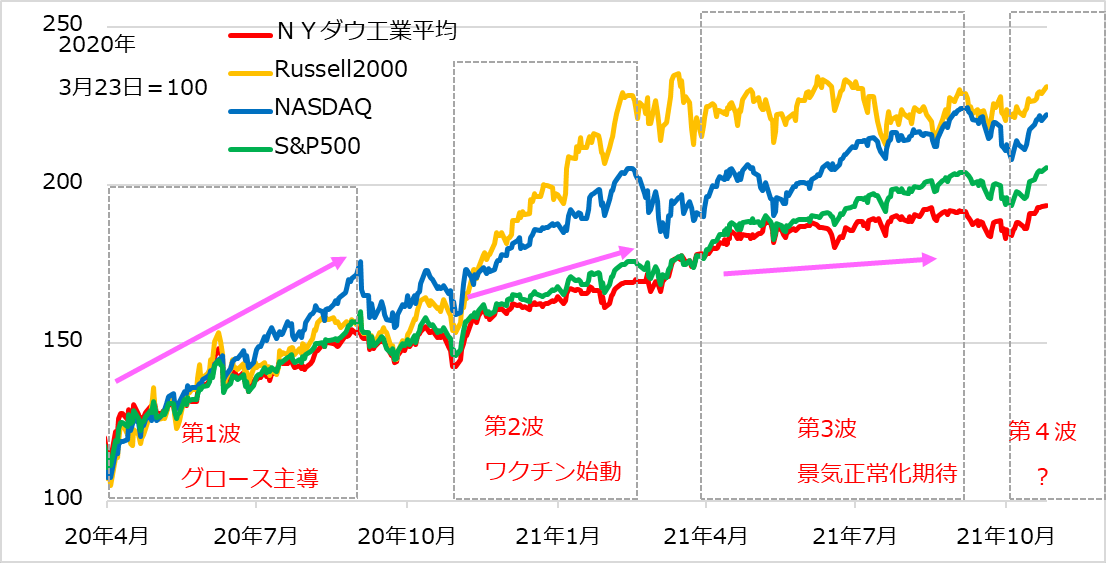

米株式は2020年3月下旬からの特大コロナ禍相場において、3つの波動を形成したと区分しています(図1)。

図1:主要米株式指数のコロナ禍相場波動

第1波は同年3~8月のグロース株主導ラリーと9~10月調整、第2波は11月~2021年2月までの「ワクチン接種+米新政権の積極財政政策」をはやす相場と、3月まで景気加速観測が招いた長期金利上昇を嫌うグロース株調整、第3波は4~8月景気正常化期待での景気・バリュー株堅調からグロース株復調と、9~10月半ばの調整です。

第3波の調整は、ずっと堅調だったS&P500種指数のサポートとして市場で広く認知された50日移動平均線を割り込み、さらに100日移動平均線も一時下回ったことで、まさに暴落の土俵際かと警戒されました。この調整は、まず9月の米経済指標の弱振れに始まり、中国恒大問題、米金利上昇、エネルギー資源高騰などの諸問題に上値を叩かれるたびに下落してきました。これらの問題には尾を引くと判断される要素が強く、相場が立ち直るにしても、全治には2カ月程度かかるかと想定した次第です。

ところが実際は、10月半ばに長期金利の一時的軟化をきっかけに一気に失地回復しました。S&P500はショート勢の買い戻し、押し目狙いの焦燥買いと連なって、にわかに50日移動平均線上に浮上しました。その後、金利高、資源高をものともせず、新値更新に至っています。

9月以降の相場下落時には、景気減速、エネルギー資源高、雇用不足、サプライチェーン滞りなどを理由に、企業収益悪化の懸念ばかり目立ちました。それも、相場が上がると好決算をはやす話ばかりに一転しました。

心理学、行動学が示唆するのは、市場の情報は相場の方向を後講釈して正当化するものが主流になりがちということです。今回の相場の調整と反発は、ファンダメンタルズより、相場内部でつくられたポジションの売り逃げ不安と買い遅れ焦燥という行動学の力学で評価すべきという診断をしてきました。とりあえずは、相場が上放れて、このラリーを正当化する情報が優勢になると見て、コロナ禍相場第4波入りの流れに乗る判断をしました。

平時と異なる経済・市場の軌道

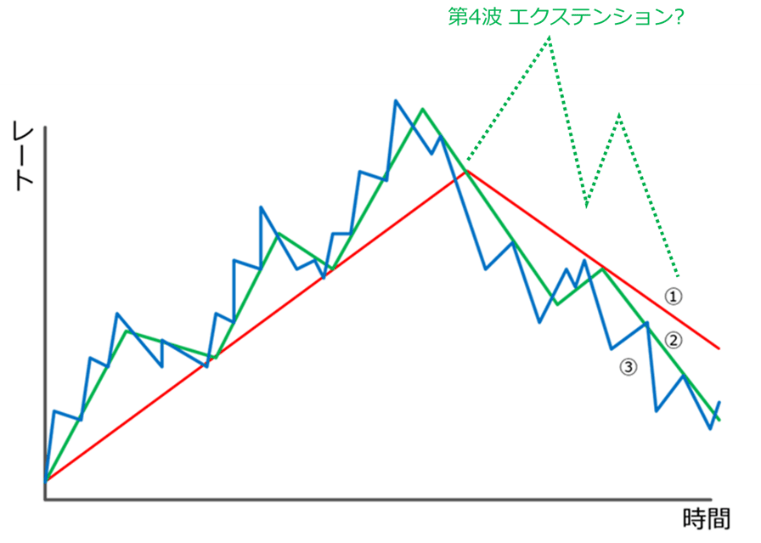

相場の波動パターンの評価方法として、1980年代後半ごろから、エリオット波動が広く知られています。図2のように、相場はトレンドに沿って3波上昇と2波下降を1波動とする階層構造になっていると考えます。

図2:エリオット波動とエクステンション

筆者は、エリオット波動の信奉者ではありません。しかし、相場が短期でも中期でも長期でも、基本的に波動メカニズムとして分析しています。大相場も永遠には続かず、景気・金利サイクルに沿って3波も上昇すると、そろそろ煮詰まって終わるかもしれないという力学評価を意識しています。

米株式相場がここからさらに上昇すると、第4波入りと判断されます。エリオット波動では、通常3波の昇波上昇が第4、第5と繰り返される展開を「エクステンション(延長)」と呼びます。それは特大相場の力強さの表れと診断される一方、相場過熱のリスクと評価される明暗両面があります。

今回、診断の難しさは、コロナ禍の経済の軌道が景気のサイクルと大きく異なるところにあります。通常の景気サイクルは、悪化局面に「生産過剰⇒意図せざる在庫増⇒生産調整⇒雇用調整」と進み、やがて「金融・財政政策発動⇒建設回復⇒株価反発⇒意図した在庫増⇒生産増⇒残業増、雇用、賃金増⇒消費増」と回復局面入り、そして金融引き締め転換という流れが基本です。

これに沿って、株式市場も、金融相場が、金融引き締めを契機に一時調整、そして景気拡大とともに業績相場という序列で推移するのが基本パターンです。

エクステンションへの構えを

これに対して、コロナ禍では、経済が突然封鎖され、超ド級の金融・財政政策で下支えし、やがてワクチン開発から接種が進み、経済正常化を展望しながらなお、超金融緩和継続、ダメ押し的な財政出動による景気の強引な押し上げという流れになっています。株式市場も、超ド級の金融相場に、超ド級の業績相場がオーバーラップする様相になりました。だからトレンドは強いという評価と、だから第4波にもなると行き過ぎを警戒すべきという見方と、どちらか決め打ちできるものではありません。

しかし、足元の相場回復があまりに早く、10月前半の先行き不安を忘れたかのように、楽観に走ることには慎重です。

先行きについて、金融緩和解除の前倒し、長短金利上昇の予想は次第に強まる方向でしょう。金利上昇ペースも以下の諸事情で容易に変わるでしょう。インフレが過渡的か、経済は多くのミスマッチにつまずきながらも順当に正常化できるか、エネルギー・資源高は制約にならないか、さらに言えば、米財政政策は継続されるか、債務の重しが顕在化しないか、コロナへの集団免疫期待が崩れないか、などなど、これらはどれも、市場がすぐに解答を見いだせるものではないでしょう。この不確実性下を進む第4波の相場がオーバーシュートするなら、それに応じて反落リスクへの警戒も募るはず。相場の軌道が低ければ、失望から不安がもたげてくることが想像されます。

したがって、筆者は当面の相場をエクステンションとする「慎重な楽観」に立って、流れに乗る構えです。

中長期投資なら、エクステンション反転リスクを折々計算しながら、第1波など低価格購入のお宝ポジションを保持して様子見です。新規参入なら、短期投資になるかもしれない可能性を踏まえて、売買の機動性を損なわないポジショニングを勧めます。

もっとも、エクステンションの調整で相場が終わるとは見ていません。相場が大急落となれば、政策対応も変わります。何より、デジタル技術革新とともに、ウィズ・コロナ、ポスト・コロナへ経済社会は構造転換の途上にあります。第1波、第2波、第3波とテーマを変えながら進んだ株式相場は、今まさに金利上昇、インフレ、エネルギー高を踏まえた新テーマへのシフトの胎動も窺(うかが)われます。特に候補となるテーマのうち、11月にかけて相場のミニ調整場面で強さを見せる銘柄を注視しましょう。

何にしても相場が上がるのはハッピーですが、浮かれすぎることなく、引き際と長居を両にらみで緊張を楽しむステージと心しています。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。