![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ドル/円は2018年12月以来の113円台に上昇

米国長期金利が再び上へ向けて動き出している。金利の上昇に伴い、ドルは相対的に堅調だ。一方で、トルコリラの下落に象徴されるように、このドル高が外国為替市場、とりわけ新興国通貨にじわじわとボディブローのようにきいている。

世界的に影響力を持つ米国の金融政策の正常化は、先進国の緩和マネーに依存してきた新興国からの資金流出を引き起こす可能性が高まる。ドルキャリートレードの巻き戻しだ。

新型コロナウイルス禍で債務を膨らませるなど財政にもろさを抱える国も多く、対ドルでの下落が目立つのは、総じてインフレ懸念や景気不安を抱える脆弱(ぜいじゃく)な国の通貨が多い。

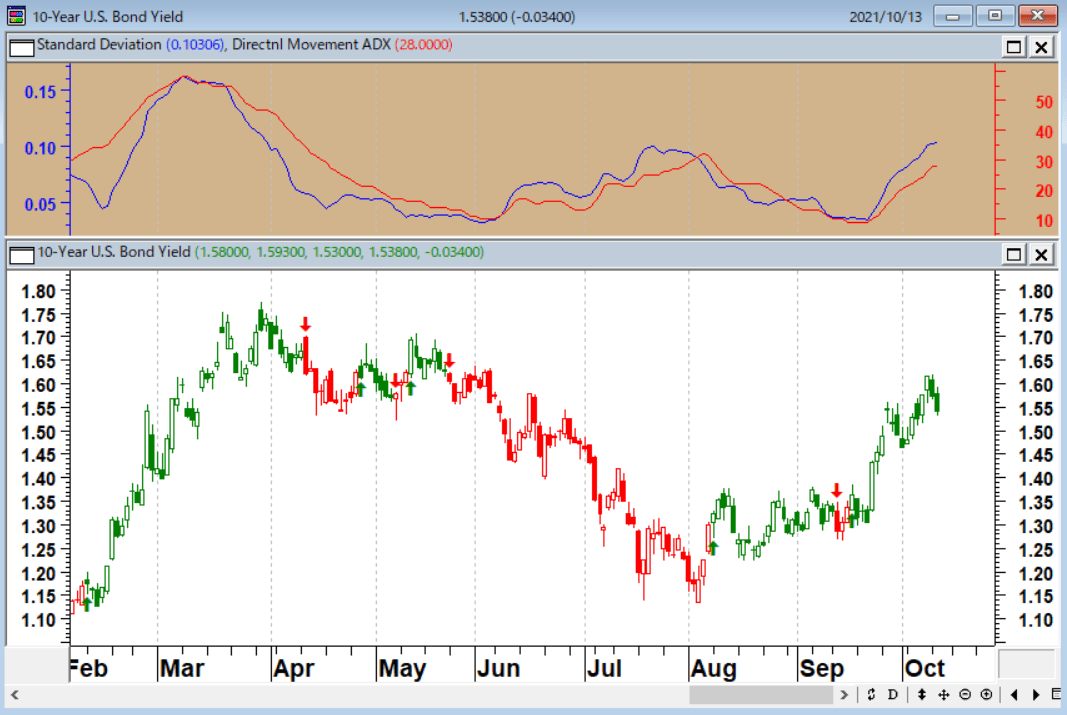

米10年国債金利(日足)

出所:石原順

「テーパリングや利上げなど到底できないだろう」と思われている日本の円が売られ、ドル/円は2018年12月以来の113円台に上昇し、約3年ぶりの高値を付けている。

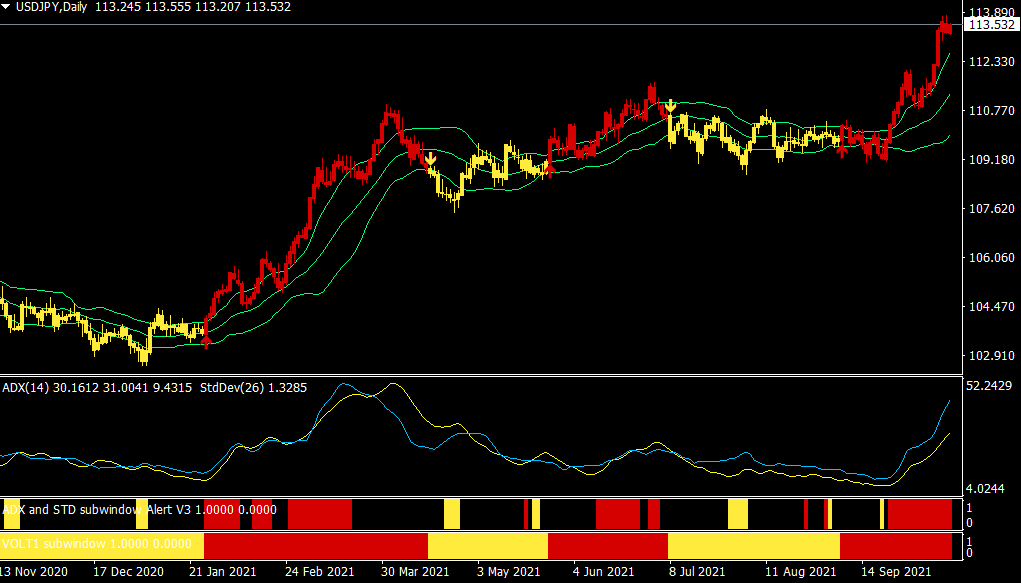

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

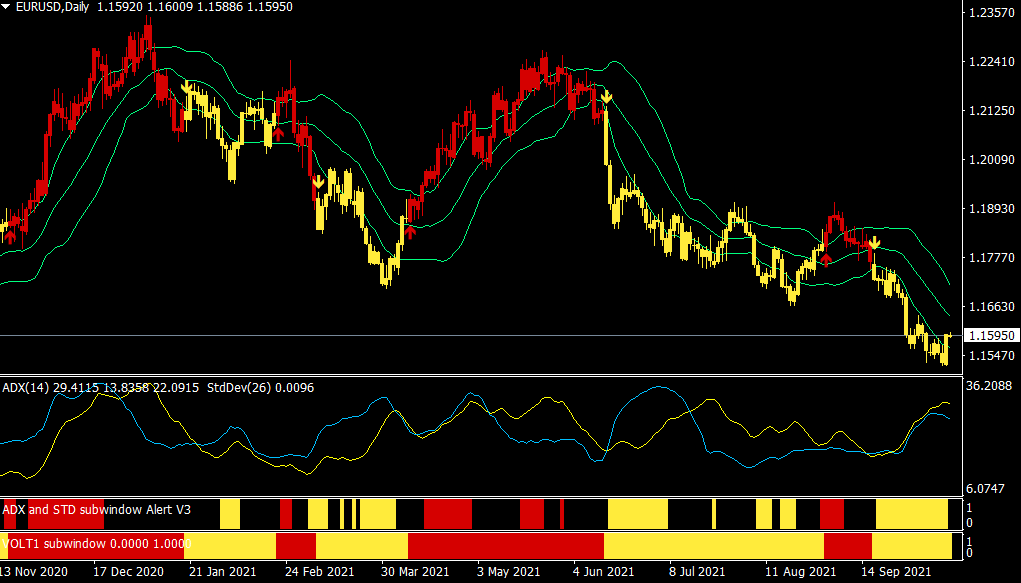

ユーロ/ドル(日足)

出所:楽天MT4・石原順インディケーター

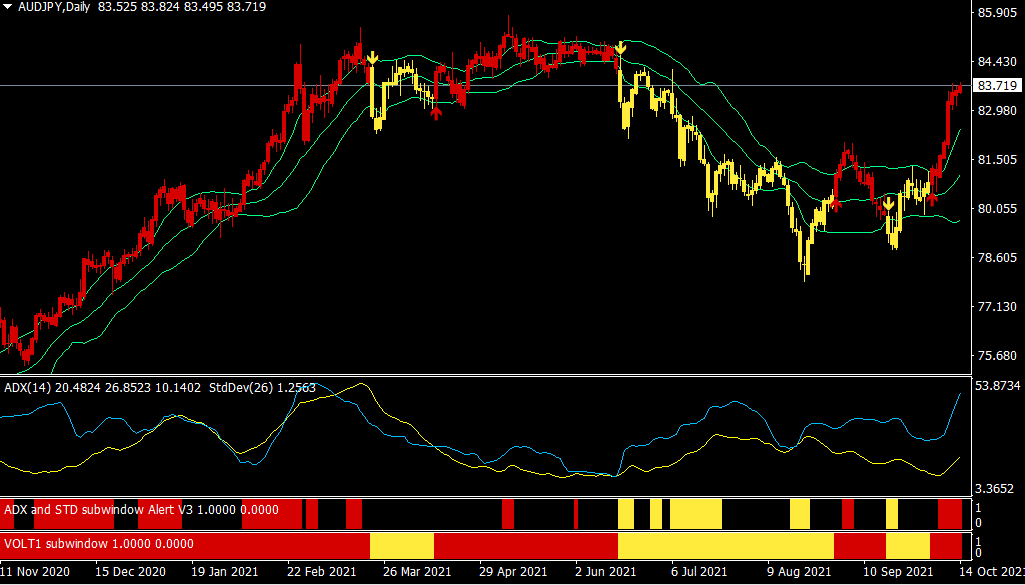

豪ドル/円(日足)

出所:楽天MT4・石原順インディケーター

なぜドルが上昇するのか。その答えは、世界的な流動性危機が現在進行中だということだ。世界的な流動性危機がこれほど深刻になったとしても、いつこれが爆発するかを正確に言い当てることは不可能だ。しかし、これらの傾向は今年の3月以降強くなっており、さらに圧力が高まっている。

米国の金融政策が正常化される過程においては、これまでの緩和マネーに依存した修正、つまり投資マネーの逆流を引き起こすことになる。FRB(米連邦準備制度理事会)による超金融緩和のもたらしたものが大きかった分、その副作用も大きくなることが懸念される。

ジェームズ・リッカーズは、「A Global Liquidity Crisis Is Underway(進行する世界的な流動性危機)」というコラムで「確かなことは、危機が発生した場合、世界的な安全への突進に対応してドルが上昇するということだ」と述べた。

リッカーズは2022年初頭以降、本格的な通貨戦争が起こる可能性に言及した上で、その前に、「他の主要通貨に対してドルが大幅に上昇するような市場の混乱」を経験するだろうと述べている。

その混乱が深刻になり、ドル高が米国の輸出や経済に苦痛を与えるようになると、米国は来年の中間選挙に向けてドル安に向けた措置(ドル安政策)を講じざるを得なくなるというのが彼のシナリオだ。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)