ドル/円は2018年12月以来の113円台に上昇

米国長期金利が再び上へ向けて動き出している。金利の上昇に伴い、ドルは相対的に堅調だ。一方で、トルコリラの下落に象徴されるように、このドル高が外国為替市場、とりわけ新興国通貨にじわじわとボディブローのようにきいている。

世界的に影響力を持つ米国の金融政策の正常化は、先進国の緩和マネーに依存してきた新興国からの資金流出を引き起こす可能性が高まる。ドルキャリートレードの巻き戻しだ。

新型コロナウイルス禍で債務を膨らませるなど財政にもろさを抱える国も多く、対ドルでの下落が目立つのは、総じてインフレ懸念や景気不安を抱える脆弱(ぜいじゃく)な国の通貨が多い。

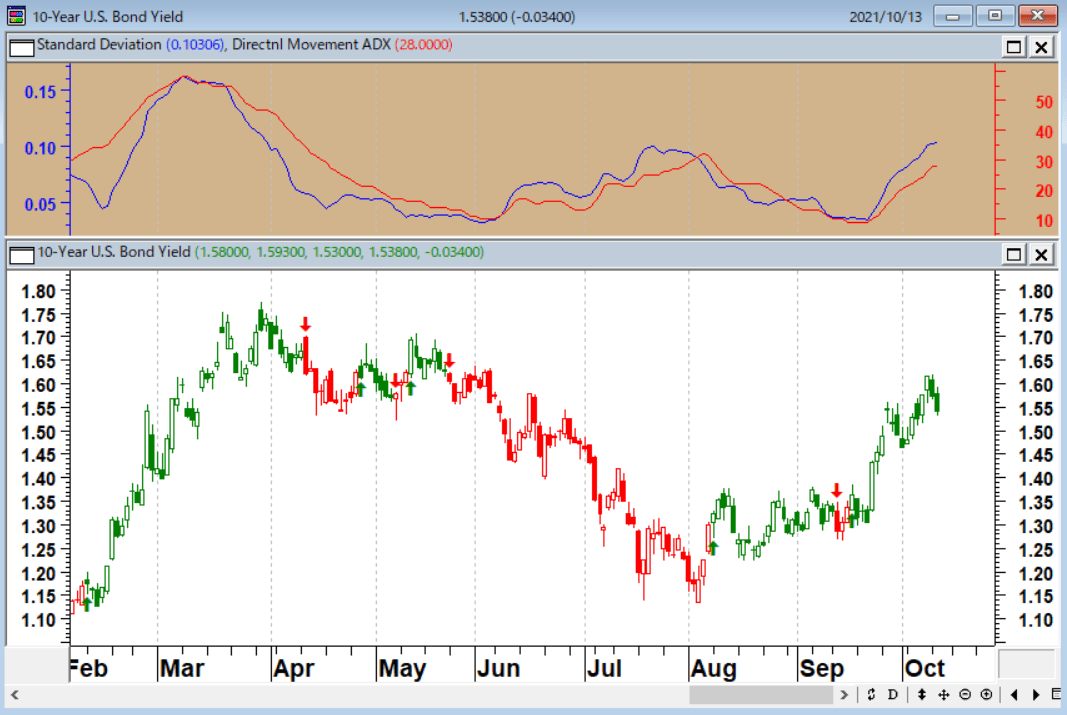

米10年国債金利(日足)

出所:石原順

「テーパリングや利上げなど到底できないだろう」と思われている日本の円が売られ、ドル/円は2018年12月以来の113円台に上昇し、約3年ぶりの高値を付けている。

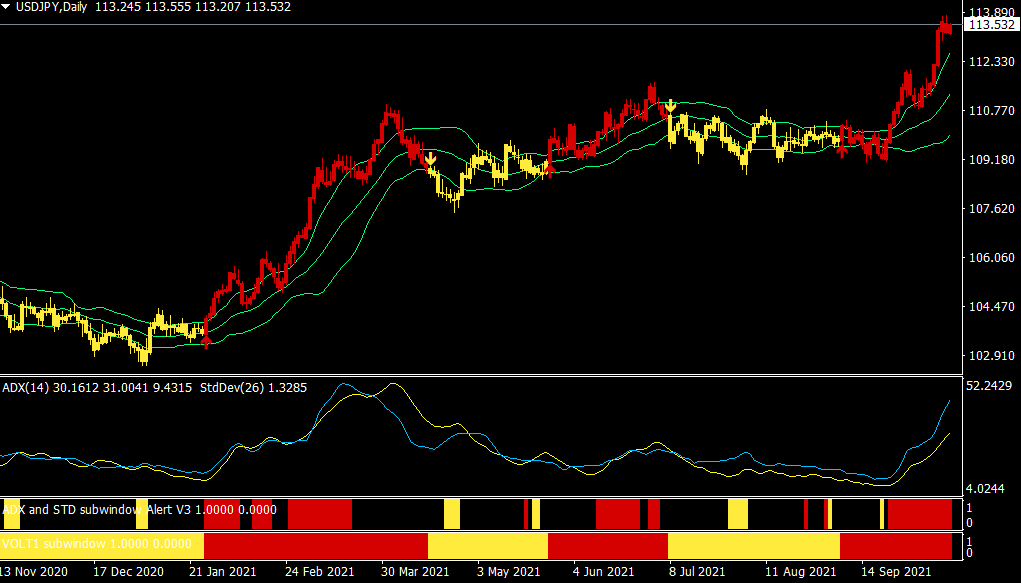

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

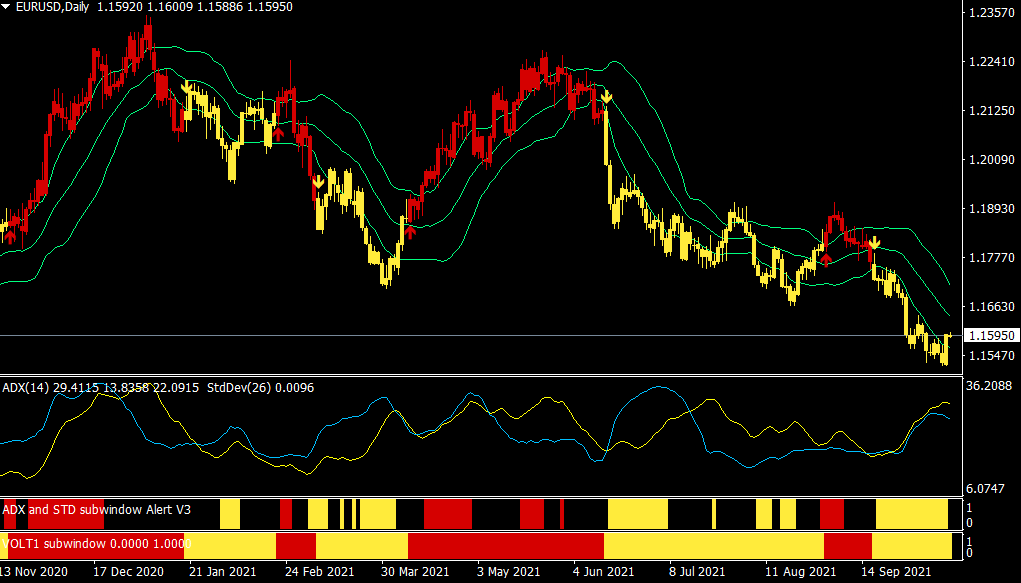

ユーロ/ドル(日足)

出所:楽天MT4・石原順インディケーター

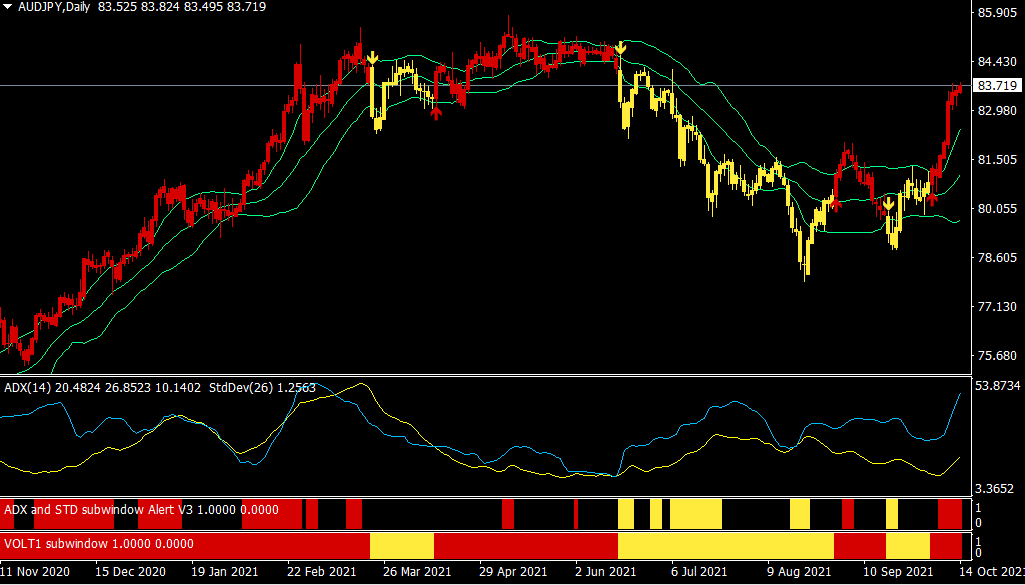

豪ドル/円(日足)

出所:楽天MT4・石原順インディケーター

なぜドルが上昇するのか。その答えは、世界的な流動性危機が現在進行中だということだ。世界的な流動性危機がこれほど深刻になったとしても、いつこれが爆発するかを正確に言い当てることは不可能だ。しかし、これらの傾向は今年の3月以降強くなっており、さらに圧力が高まっている。

米国の金融政策が正常化される過程においては、これまでの緩和マネーに依存した修正、つまり投資マネーの逆流を引き起こすことになる。FRB(米連邦準備制度理事会)による超金融緩和のもたらしたものが大きかった分、その副作用も大きくなることが懸念される。

ジェームズ・リッカーズは、「A Global Liquidity Crisis Is Underway(進行する世界的な流動性危機)」というコラムで「確かなことは、危機が発生した場合、世界的な安全への突進に対応してドルが上昇するということだ」と述べた。

リッカーズは2022年初頭以降、本格的な通貨戦争が起こる可能性に言及した上で、その前に、「他の主要通貨に対してドルが大幅に上昇するような市場の混乱」を経験するだろうと述べている。

その混乱が深刻になり、ドル高が米国の輸出や経済に苦痛を与えるようになると、米国は来年の中間選挙に向けてドル安に向けた措置(ドル安政策)を講じざるを得なくなるというのが彼のシナリオだ。

忍び寄るスタグフレーション(不景気の物価高)の影

本来、経済が成長し、賃金上昇率やインフレ率が高まる好循環にあるのだとすれば、FRBによるゼロ金利や金融市場への介入、また政府による財政赤字を伴う支出は必要ないはずである。

ウォーレン・バフェットは「現在の金利に近いものが今後数十年にわたって続き、また、法人税率も現在の低水準である場合、間違いなく株式投資のパフォーマンスは固定金利の債券に比較して長期ではるかに良くなる。だが、このバラ色の予測には警告が伴っている。明日、株価に何が起こるかわからない。時折、市場の大幅な下落、おそらく50%以上の規模の下落があるだろう」と2019年末に述べたが、金利も法人税も上がるご時世となってきた。

世界の至るところでサプライチェーンの混乱が起きており、原油や天然ガスをはじめとするいくつかの商品の価格高騰を引き起こしている。

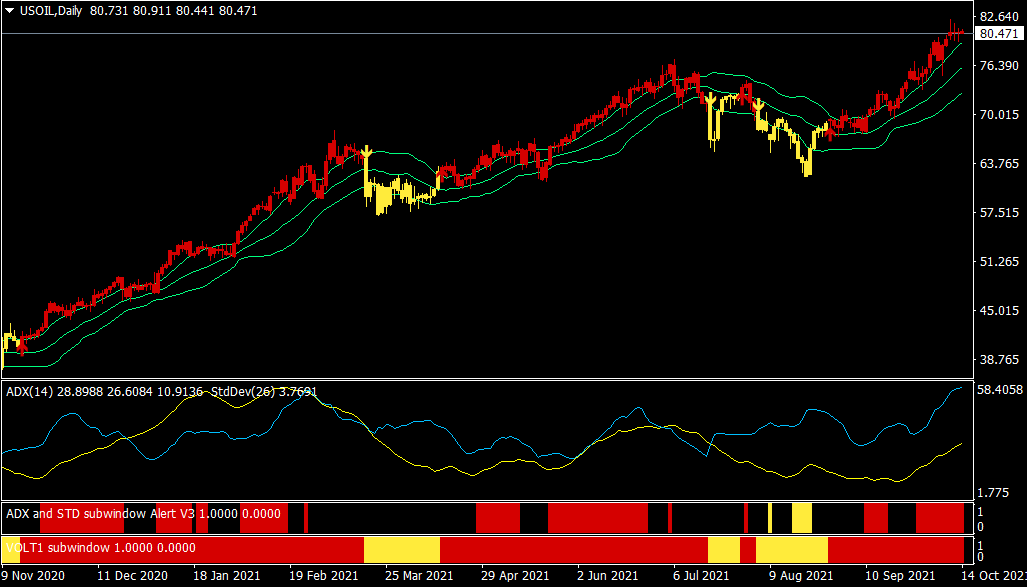

英国ではガソリン不足が起き、EU圏ではLNGの不足、中国では石炭価格の上昇によって、停電が起きるなど、異常事態を引き起こしている。NY原油(WTI)の先物価格が80ドルを超えるのは、2014年11月以来およそ7年ぶりである。

NY原油CFD(日足)

出所:楽天MT4・石原順インディケーター

(*楽天証券のCFDでは、10月4日(月)よりゴールド、シルバーに続き原油のお取引ができるようになりました)詳細はこちらをご覧ください。

QE(量的緩和)ではインフレにならなかったが、MMT(現代貨幣理論)という給付金経済をやれば、企業は生産しない。インフレを促すのは自明のことであろう。

バイデンの新しいニューディール政策という積極財政が維持されているのは、財源の不足分を米国債発行で補われているからだが、それを可能にしているのは、長期金利が低いからなのだ。米国の財政は、金利が上昇すると赤字が増える構造となっている。

バイデンやFRBがやろうとしている温暖化対策は、MMTとセットになっている。オカシオ・コルテスがはっきりとそう述べている。

国家管理の相場の中で、景気が回復し、GDP(国内総生産)が上がることを、運用者は逆に嫌がっている。「新型コロナがずっと続いてくれて、金融緩和と財政出動が永遠に続いたほうがよい」というロジックだ。

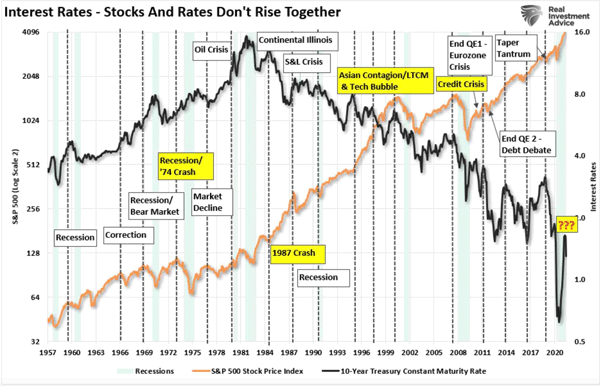

歴史的に見ると、金利が上昇し、その後ピークアウトすると、株式市場にネガティブな結果をもたらすケースが多い。現在の金利上昇の後に起こる金利の低下は、次の急落の兆候となるのだろうか…。

10年債利回り(黒)とS&P500(オレンジ)

ブルームバーグの報道によると、FRBは株式市場を救うことに今回はそれほど熱心でない可能性があると、バンク・オブ・アメリカのストラテジストらが指摘したという。

その理由として、株式のインフレが行き過ぎる「本物の」リスクが増していることを挙げている。(10月13日 ブルームバーグ「米連邦準備制度、今回は株式市場救済に駆けつけない公算-BofA」)

FRBは株が10%下がれば、テーパリングの必要はない。20%下がれば一転、追加緩和をやるだろう。株が下がっても、中央銀行が流動性を供給すればどうにでもなる。しかし、インフレ(スタグフレーション)になれば、中央銀行は何もできない。

未来の金融政策予測

市場のレバレッジのほとんどは破裂してからその深刻さが明らかになる。市場に対して長期的に強気になれない理由を数え上げたらキリがない。

世界的な低成長、長期にわたる金融緩和、一部のハイテク企業を除いて企業収益は上がっていないことなど、将来のリターンは過去10年間に比べて明らかに低くなることをさまざまな要因が示唆している。

相場に正解はない。自分の投資規律と戦略に基づいて行動するべきだ。重要なのは、ポートフォリオ管理プロセスをできるだけシンプルに保つことだろう。

いずれにせよ、<金融インフレに積極的に関与するシステム>は、つまるところ破綻する。インフレ期には実質賃金が減少して大衆の生活水準が落ちてしまうからだ。

ブルース・ワイルズというトレーダーは、「リスクはゆっくりと蓄積され、将来的にはデフォルトが急増して大規模な<デフレ・サイクルが起こる>と予測する人もいるが、金融システム全体にインフレが浸透している可能性もある。そのため、<強力なスタグフレーション(不景気の物価高)>が今後の最も可能性の高いシナリオとなっている」と、デフレよりもスタグフレーションの可能性の高さを指摘した。

この過剰流動性相場の終わりのシグナルはインフレ(スタグフレーション)だ。株価が暴落するのは、スタグフレーションになったときである。

そうなれば、中央銀行は利下げも量的緩和もできない。この先到来する景気後退期に、米国は追加緩和とMMTで対処せざるを得ないであろう。だが、それもインフレになったら不可能となる。

ブラックロックのラリー・フィンクCEO(最高経営責任者)は10月13日のCNBCとのインタビューで、インフレは「間違いなく一過性のものではない」と語った。

「安全だと思われているもの、つまり現金は、もう安全ではない。安全ではないのだ。何が安全かと聞かれても、私には何が安全なのかわからない。無限にお金を印刷するマネープリンターがいる中で、何が安全なのか、私にはもうわからない。彼ら(中央銀行)はやめられないと思う。むしろ、お金の印刷を加速させなければならないと思う。つまり、株は上がっても、実質的には生活水準が上がるわけではないのだ。世界で最も裕福な50人の生活水準は上がるかもしれないが、典型的な米国人の生活水準は上がらない。その生活水準は下がるだろう。多くの人があまり考慮していないことだが、賃金インフレが起こるだろう。1970年代後半以降では初めて賃金インフレが加速し、場合によっては非常に劇的なものになるだろう。州によっては、最低賃金が15ドルのところもある。これがあっという間に時給30ドルになるのは目に見えている。インフレは(FRBが宣言するように)「一過性のもの」ではないと思う。スタグフレーションにはならないだろう。もっとひどいことになるだろう。物価が上昇し、ほとんどの人の生活水準が落ち込むことになるだろう」

出所:『「セントラルバンカーたちは犯罪者」 マーク・ファーバーが警告 「COVIDが終わればエリートは戦争を始める」』(ゼロヘッジ)

現金の価値が落ちると、大衆は生活に困ってしまう。だが、気づいた時にはすでに手遅れとなっている。それが歴史の教えるところだ。 資産運用の究極の目的は、“インフレヘッジ”である。

10月13日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

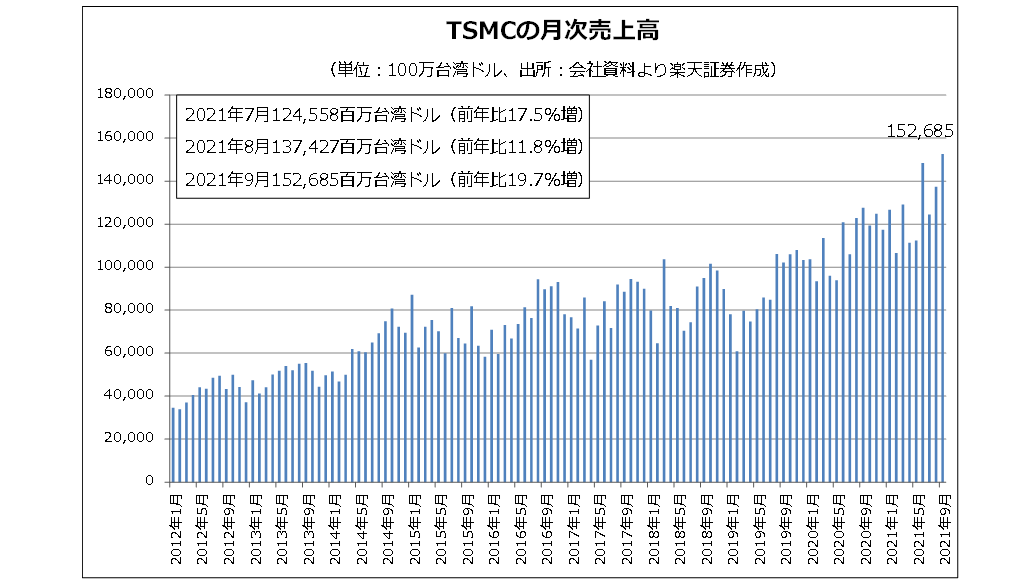

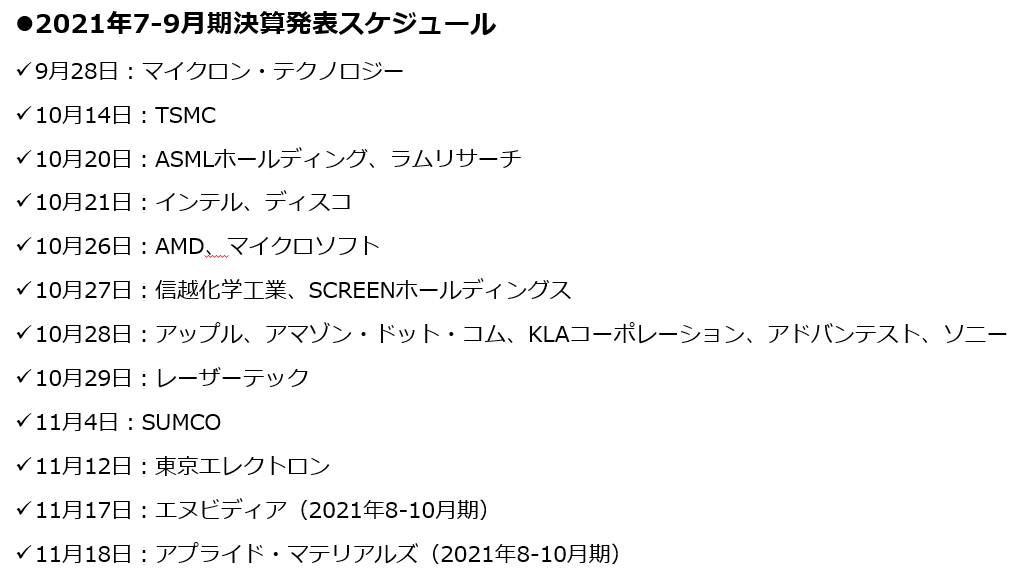

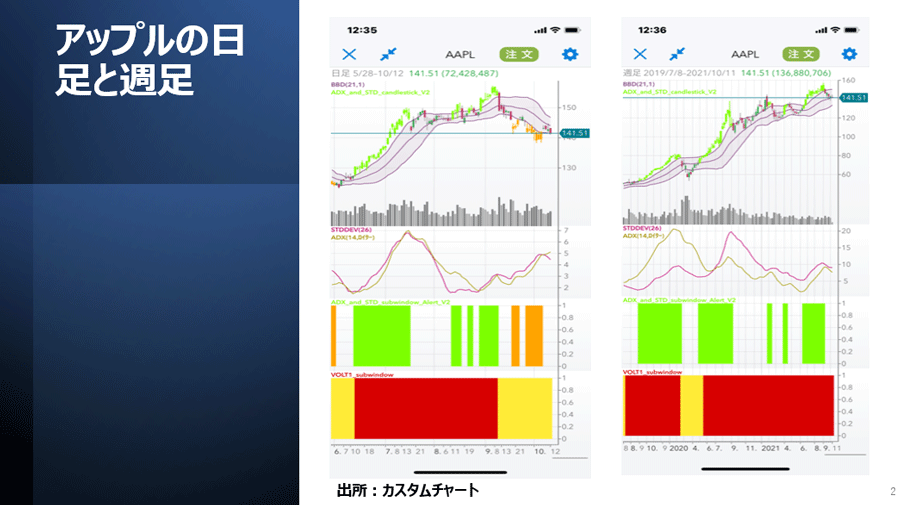

10月13日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、今中能夫さん(楽天証券経済研究所チーフアナリスト)をゲストにお招きして、「すべての道はTSMCに通じる」・「半導体関連銘柄の決算発表とその中で特に注目の銘柄は何か?」・「原油先物が上がっているうちは、ハイテク銘柄は買いにくい」・「アップルやマイクロソフトの自社株買いの凄まじさ」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

10月13日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。