![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

スカイウォーター・テクノロジー

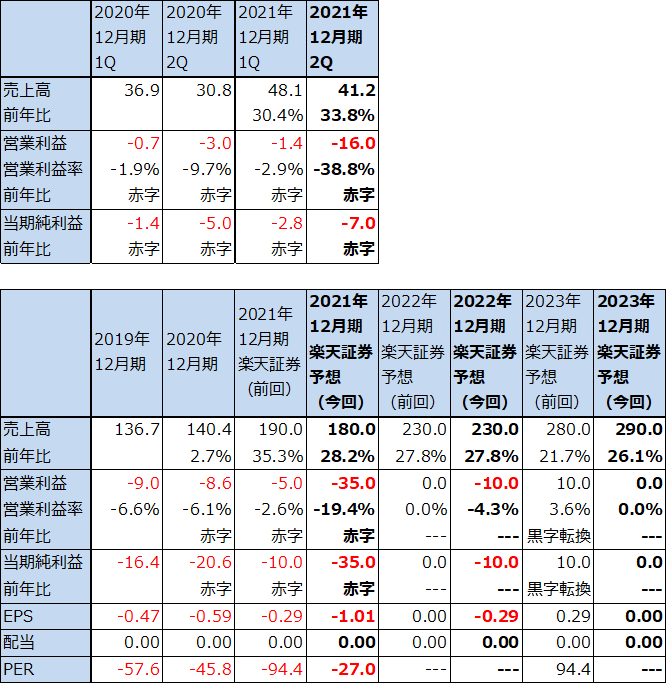

1.2021年12月期2Qは、33.8%増収、営業損失1,600万ドル

スカイウォーター・テクノロジーは、2021年4月にNASDAQに上場したアメリカの新興ファウンドリ(半導体受託生産業者)です。

2021年12月期2Q(2021年4-6月期、以下今2Q)は、売上高4,120万ドル(前年比33.8%増)、営業損失1,600万ドル(前年同期は営業損失300万ドル)となりました。

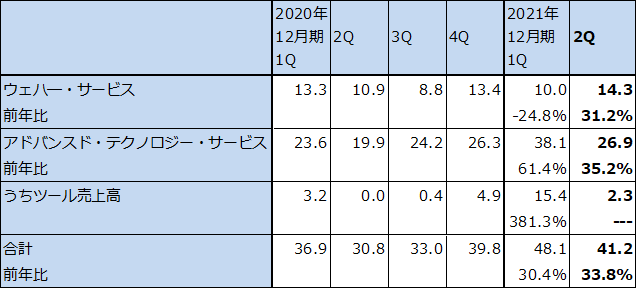

セグメント別に見ると、ウェハ―・サービス(ファウンドリ事業)は売上高1,430万ドル(同31.2%増)となり、今1Q比でも43.0%増と大幅増収となりました。2020年12月期はインフィニオン・テクノロジーズに買収されたサイプレス・セミコンダクター(もともとの親会社で大口顧客)とのファウンドリ契約が解除されたため、減収となりましたが、今期は後述のアドバンスド・テクノロジー・サービス(ATS)の顧客からの生産受託などで売上高が回復しています。

アドバンスド・テクノロジー・サービス(ATS。顧客との間で主にロジック半導体やIoT用半導体(MEMSセンサーなど)の共同開発と開発ツールの提供を行う)も、売上高2,690万ドル(同35.2%増)と順調に伸びました。ただし、防衛、航空宇宙向けロジック半導体などに使う耐放射線パッケージング等への投資を行っているため、今2Qの全社売上総利益率は4.4%と前2Q17.8%から急落しました。会社側はこの低下は短期的なものと説明しています。

今2Qは増収にはなりましたが、売上総利益率の悪化に研究開発費と販管費の増加が響き、赤字幅が拡大しました。

表4 スカイウォーター・テクノロジーの業績

時価総額 944百万ドル(2021年9月30日)

発行済株数 34.700百万株(完全希薄化後)

発行済株数 34.700百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済株式数(Basic)で計算。時価総額は完全希薄化前発行済み株式数(Dilluted)で計算。

表5 スカイウォーター・テクノロジーのセグメント別売上高(四半期ベース)

出所:会社資料より楽天証券作成。

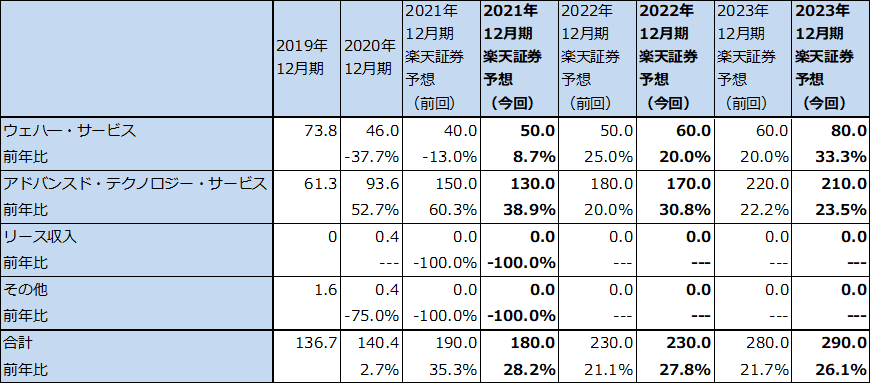

表6 スカイウォーター・テクノロジーのセグメント別売上高(年度ベース)

出所:会社資料より楽天証券作成。

2.防衛、航空宇宙、自動車、医療などで新規案件が多くなっている模様

スカイウォーター・テクノロジーの得意分野である防衛、航空宇宙、自動車、医療などの分野で、ロジック半導体やMEMSセンサ(半導体技術を使ったセンサ)の受注が増えている模様です。微細化の観点からは中心が90ナノ、130ナノと古い技術を使っていますが、パッケージングやMEMSセンサなどの分野が得意で研究開発を進めています。今後は、電気自動車、5G、家庭用電化製品向けの有望技術であるGaN(窒化ガリウム)への投資を進める方針です。

今1Q、2 Qの実績を見て、楽天証券では2021年12月期業績予想を、売上高1,800万ドル(前年比28.2%増)、営業損失3,500万ドルとしました。前回予想の売上高1,900万ドル、営業損失500万ドルから下方修正します。

また、各分野で先行投資を行うと予想されるため、2022年12月期、2023年12月期ともに25~30%の増収が予想されますが、収支均衡ないし黒字転換は2023年12月期以降になると予想されます。

3.今後6~12カ月間の目標株価は前回の45ドルを維持する

今後6~12カ月間の目標株価は、前回の45ドルを維持します。2021年12月期、2022年12月期と赤字が続き、2023年12月期も営業利益ゼロを楽天証券では予想しています。そのため、株式評価にはPSR(株価÷一株当たり売上高、または株式時価総額÷売上高)を使います。

足元のPSRは時価総額9.44億ドル÷2021年12月期楽天証券予想売上高1.80億ドル=5.2倍です。これを2023年12月期楽天証券予想売上高2.90億ドルに当てはめると予想時価総額は15.1億ドルとなり、目標株価は43.5ドルとなります。上昇した場合の弾みも考慮して、前回の目標株価45ドルを維持します。

小型株で、アメリカ株式市場には値幅制限がないこともあり、株価の振幅が大きいのが難点ですが、今後に注目したいと思います。中長期で投資妙味を感じます。

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)、スカイウォーター・テクノロジー(SKYT、NASDAQ)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)