毎週金曜日午後掲載

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)、スカイウォーター・テクノロジー(SKYT、NASDAQ)

マイクロン・テクノロジー

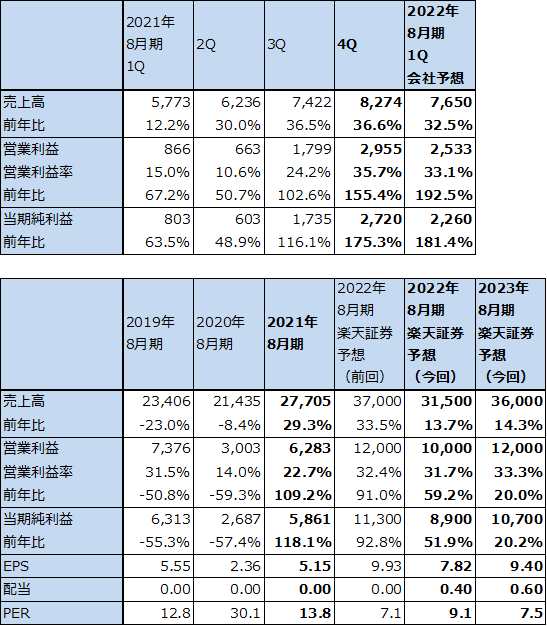

1.2021年8月期4Qは36.6%増収、営業利益2.6倍

マイクロン・テクノロジーの2021年8月期Q(2021年6-8月期、以下前4Q)は、売上高82.74億ドル(前年比36.6%増)、営業利益29.55億ドル(同2.6倍)となりました。前3Q比でも売上高11.5%増、営業利益64.3%増と好調な決算でした。

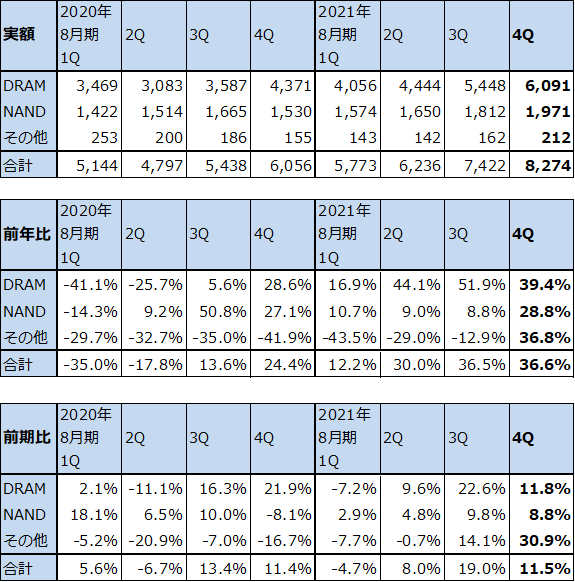

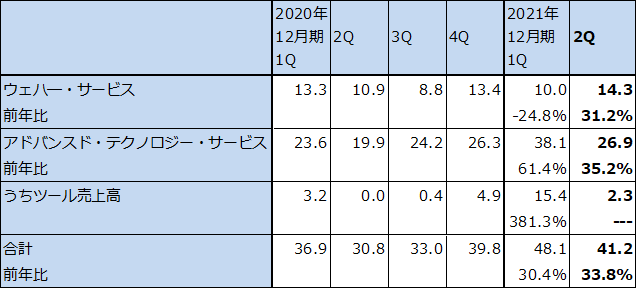

テクノロジー別に見ると、主力製品のDRAM売上高は前3Q比11.8%増と順調に伸びましたが、前3Qの22.6%増からは伸び率は鈍化しました。会社側によれば、ビット出荷は前3Q比1桁台前半(1~4%増)の伸び、ASP(平均販売単価)は同1桁台後半(同5~9%増)の伸びでした。数量、価格とも業績に貢献しました。

またNAND型フラッシュメモリ売上高は前3Q 比8.8%増となりました。ビット出荷は、前3Q比1桁台前半の伸び、ASPは1桁台半ば(5%前後)の伸びでした。NANDもDRAMほどではありませんが、業績に貢献しました。

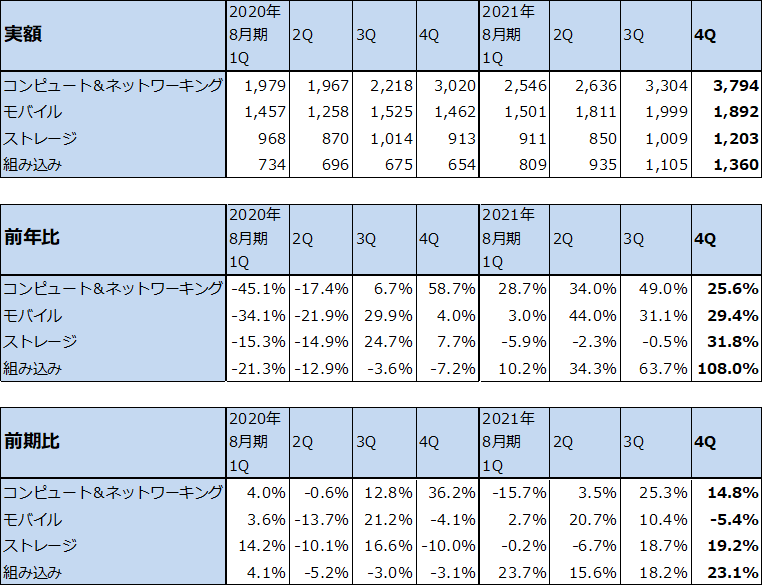

ビジネスユニット別に見ると、コンピュート&ネットワーキング(主にパソコン、サーバー向け)が前3Q比14.8%増となりましたが、前3Qの25.3%増から伸び率は鈍化しました。モバイルは前3Q比5.4%減となりましたが、これは季節性によるもので、前年比では29.4%増と好調を維持しています。ストレージはデータセンターSSDの好調により前3Q比19.2%増、前年比でも31.8%増と好調でした。組み込みは、自動車向け、産業機器向けが好調で、前3Q比23.1%増、前年比2.1倍となりました。

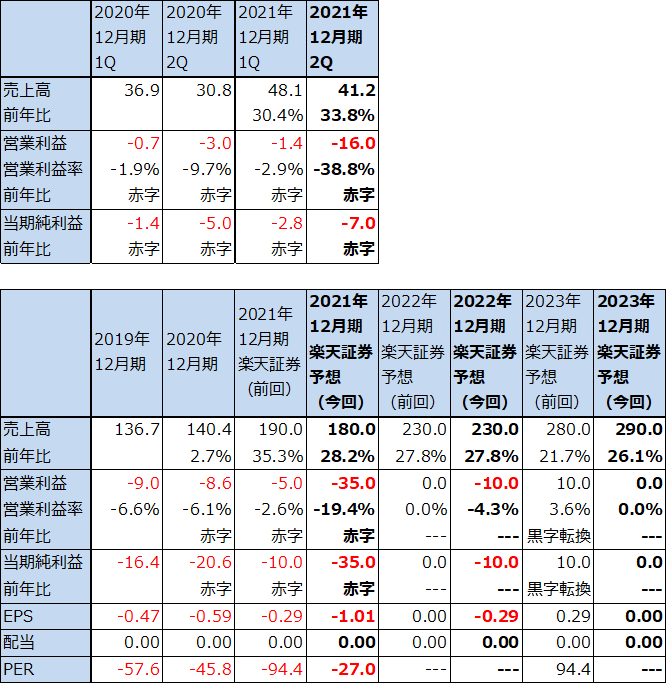

表1 マイクロン・テクノロジーの業績

時価総額 79,711百万ドル(2021年9月30日)

発行済株数 1,138百万株(希薄化後)

発行済株数 1,123百万株(希薄化前)

単位:100万ドル、%

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

表2 マイクロン・テクノロジー:テクノロジー別売上高

出所:会社資料より楽天証券作成

表3 マイクロン・テクノロジー:ビジネスユニット別売上高

出所:会社資料より楽天証券作成

2.2022年8月期1Q会社側ガイダンスは前4Q比減収減益の予想

前4Q業績は好調でしたが、会社側の2022年8月期1Q(以下今1Q)ガイダンスは、売上高74.5~78.5億ドル、営業利益23.92~26.79億ドルとなり、前4Q比減収減益となる見込みです(表1の2022年8月期1Q会社予想は予想レンジの平均値)。

これは、主に半導体不足、CPU不足の影響でパソコン不足が起きており、このため、DRAM需要がマイナスの影響を受けていることによります。この影響によるDRAM在庫増加は今後数カ月間で短期間で解消するというのが会社側の見方です。また、一部のDRAMユーザー(一部のデータセンターと思われる)が戦略的な観点からDRAM在庫を多めに持っている模様ですが、業界全体ではDRAM在庫は適正水準に向かっているというのが会社側の認識です。

このような見方が正しければ、今2Q(2021年12月~2022年2月期)には前期比ベースで業績は回復すると予想されます。

楽天証券では、やや慎重に見て、今3Qからの業績回復を予想します。半導体大手メーカー各社が大型設備投資を実施しているため、2022年には半導体不足はかなり解消されると予想されます。そうなれば、2022年のいずれかの時点でパソコン向けDRAM需要が回復すると予想されます。

このため、楽天証券では2022年8月期を売上高315億ドル(前年比13.7%増)、営業利益100億ドル(同59.2%増)と予想します。前回予想の売上高370億ドル、営業利益120億ドルは、パソコン不足によるパソコン向けDRAM需要の鈍化を想定していなかったため、下方修正します。

業績にはDRAM市況も影響すると思われます。DRAM大口価格は高値から約3%下落しています。今1QのDRAMのASPは下落すると予想されますが、これがいつ反転するのかが業績と株価にとって重要なポイントになります。

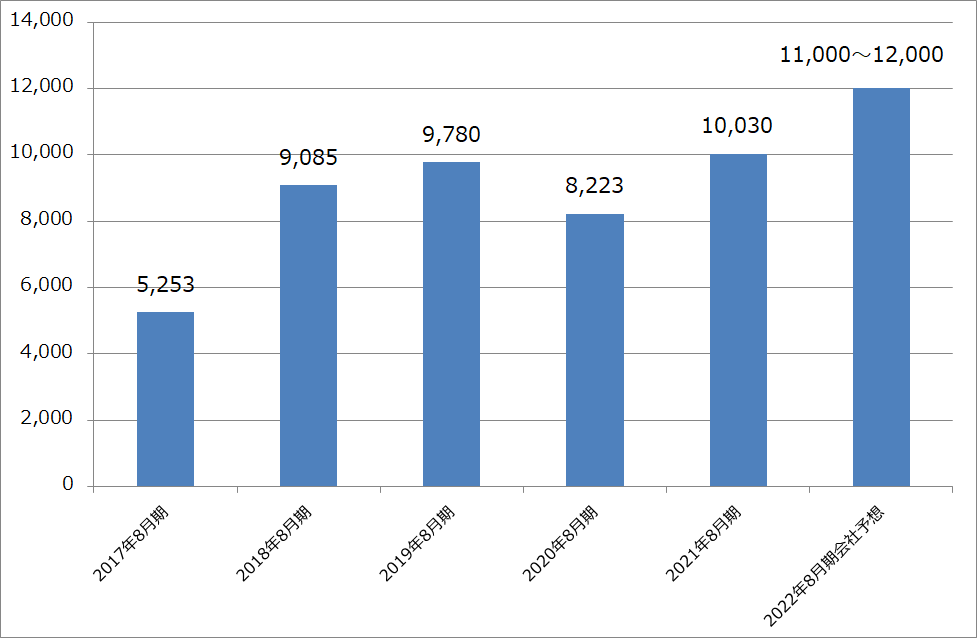

なお、設備投資は2021年8月期100億ドルに対して2022年8月期は110~120億ドルに増加する計画です。ただし、製造装置への投資はいったん減少する模様です。

グラフ1 マイクロン・テクノロジーの設備投資:年度ベース

3.今後6~12カ月間の目標株価を前回の140ドルから100ドルに引き下げる

マイクロン・テクノロジーの今後6~12カ月間の目標株価を、前回の140ドルから100ドルに引き下げます。2022年8月期の楽天証券予想EPS(1株当たり利益) 7.82ドルに、業績回復とDRAM市況の回復を期待して、想定PER(株価収益率)10~15倍を当てはめました。

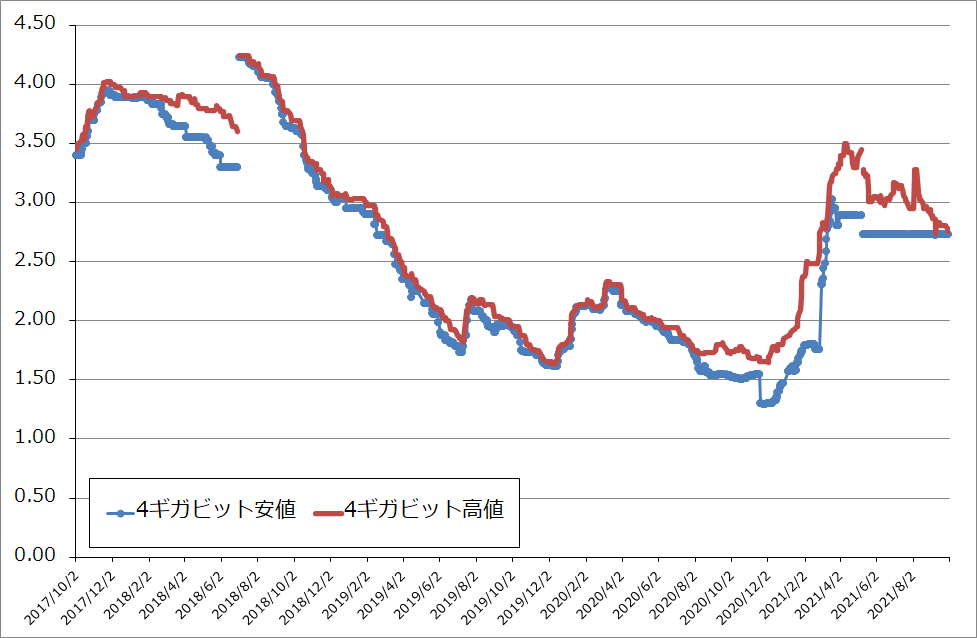

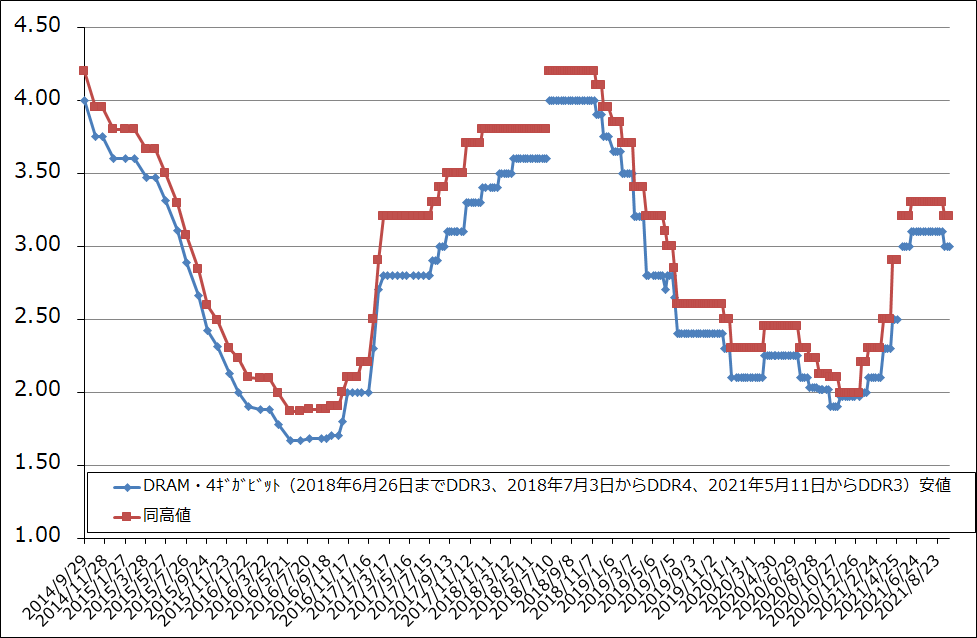

グラフ2、3はDRAMのスポット市況と大口市況の推移を見たものです。今はパソコン向けDRAM需要とDRAM市況の反転待ちの状態です。株価上昇には少し時間がかかる可能性がありますが、中長期での投資妙味はなくなっていないと思われます。

グラフ2 DRAMのスポット市況

グラフ3 DRAMの市況

スカイウォーター・テクノロジー

1.2021年12月期2Qは、33.8%増収、営業損失1,600万ドル

スカイウォーター・テクノロジーは、2021年4月にNASDAQに上場したアメリカの新興ファウンドリ(半導体受託生産業者)です。

2021年12月期2Q(2021年4-6月期、以下今2Q)は、売上高4,120万ドル(前年比33.8%増)、営業損失1,600万ドル(前年同期は営業損失300万ドル)となりました。

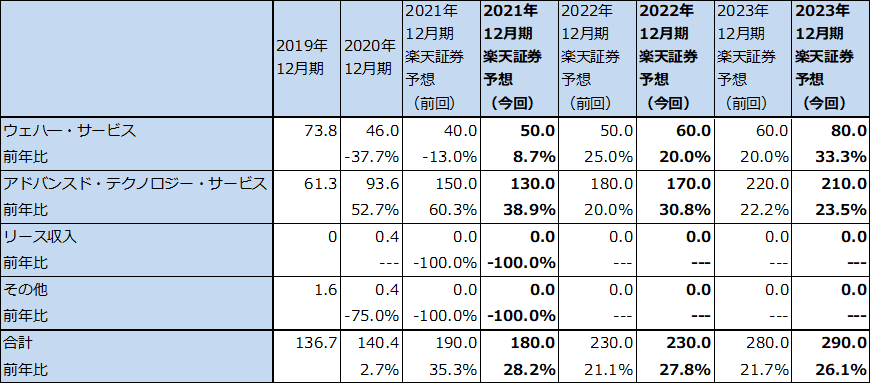

セグメント別に見ると、ウェハ―・サービス(ファウンドリ事業)は売上高1,430万ドル(同31.2%増)となり、今1Q比でも43.0%増と大幅増収となりました。2020年12月期はインフィニオン・テクノロジーズに買収されたサイプレス・セミコンダクター(もともとの親会社で大口顧客)とのファウンドリ契約が解除されたため、減収となりましたが、今期は後述のアドバンスド・テクノロジー・サービス(ATS)の顧客からの生産受託などで売上高が回復しています。

アドバンスド・テクノロジー・サービス(ATS。顧客との間で主にロジック半導体やIoT用半導体(MEMSセンサーなど)の共同開発と開発ツールの提供を行う)も、売上高2,690万ドル(同35.2%増)と順調に伸びました。ただし、防衛、航空宇宙向けロジック半導体などに使う耐放射線パッケージング等への投資を行っているため、今2Qの全社売上総利益率は4.4%と前2Q17.8%から急落しました。会社側はこの低下は短期的なものと説明しています。

今2Qは増収にはなりましたが、売上総利益率の悪化に研究開発費と販管費の増加が響き、赤字幅が拡大しました。

表4 スカイウォーター・テクノロジーの業績

時価総額 944百万ドル(2021年9月30日)

発行済株数 34.700百万株(完全希薄化後)

発行済株数 34.700百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済株式数(Basic)で計算。時価総額は完全希薄化前発行済み株式数(Dilluted)で計算。

表5 スカイウォーター・テクノロジーのセグメント別売上高(四半期ベース)

出所:会社資料より楽天証券作成。

表6 スカイウォーター・テクノロジーのセグメント別売上高(年度ベース)

出所:会社資料より楽天証券作成。

2.防衛、航空宇宙、自動車、医療などで新規案件が多くなっている模様

スカイウォーター・テクノロジーの得意分野である防衛、航空宇宙、自動車、医療などの分野で、ロジック半導体やMEMSセンサ(半導体技術を使ったセンサ)の受注が増えている模様です。微細化の観点からは中心が90ナノ、130ナノと古い技術を使っていますが、パッケージングやMEMSセンサなどの分野が得意で研究開発を進めています。今後は、電気自動車、5G、家庭用電化製品向けの有望技術であるGaN(窒化ガリウム)への投資を進める方針です。

今1Q、2 Qの実績を見て、楽天証券では2021年12月期業績予想を、売上高1,800万ドル(前年比28.2%増)、営業損失3,500万ドルとしました。前回予想の売上高1,900万ドル、営業損失500万ドルから下方修正します。

また、各分野で先行投資を行うと予想されるため、2022年12月期、2023年12月期ともに25~30%の増収が予想されますが、収支均衡ないし黒字転換は2023年12月期以降になると予想されます。

3.今後6~12カ月間の目標株価は前回の45ドルを維持する

今後6~12カ月間の目標株価は、前回の45ドルを維持します。2021年12月期、2022年12月期と赤字が続き、2023年12月期も営業利益ゼロを楽天証券では予想しています。そのため、株式評価にはPSR(株価÷一株当たり売上高、または株式時価総額÷売上高)を使います。

足元のPSRは時価総額9.44億ドル÷2021年12月期楽天証券予想売上高1.80億ドル=5.2倍です。これを2023年12月期楽天証券予想売上高2.90億ドルに当てはめると予想時価総額は15.1億ドルとなり、目標株価は43.5ドルとなります。上昇した場合の弾みも考慮して、前回の目標株価45ドルを維持します。

小型株で、アメリカ株式市場には値幅制限がないこともあり、株価の振幅が大きいのが難点ですが、今後に注目したいと思います。中長期で投資妙味を感じます。

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)、スカイウォーター・テクノロジー(SKYT、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。