![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

資産管理のポイント3:FIRE後の早い時期は積極的な資産クラスを多めに

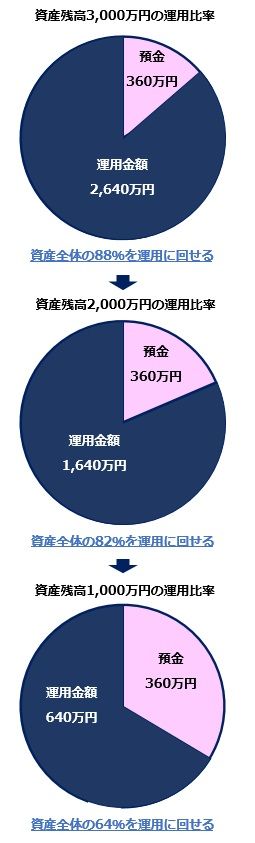

では、FIRE生活で資産額が減っていく中で、具体的に運用に回すことができる資産はどれくらいになるのでしょうか。

FIREスタート時の資産3,000万円で、毎月10万円の取り崩しをする場合を例に紹介します。まず、3年未満に取り崩しする資金枠として、預金額は360万円で固定し、資産残高に対する運用比率の推移を確認してみましょう。

FIRE後の運用比率の推移

グラフの推移を見ると、資産残高に対する運用比率が減少していき、積極的な運用比率は年々減らしていく必要があります。つまり、とれるリスクが年々少なくなってくるのです。

この対策として、毎年同じ目標リターンを追わず、FIRE後の早い段階では積極的な資産クラスを多めに保有して期待リターンを稼ぎ、取り崩し予定日に合わせて段階的に安定的な資産クラスにシフトする管理が必要です。

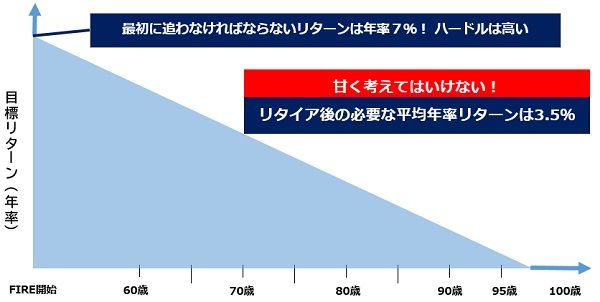

FIREスタート当初は運用の成果を安易に考えず、資産運用計画は厳しめに見積もることをおすすめします。

FIRE後の年齢経過にともなう目標リターンの推移のイメージ

資産管理のポイント4:晩年はシンプルな運用を心がける

管理する自身が高齢化することも頭に入れておく必要があります。晩年はシンプルな運用以外は難しくなることを想定しておきましょう。

たとえばターゲットイヤー型のファンドのように、一定期間ごとのリバランスが必要といった複雑な管理を個人が行うのはかなり難易度が高いため、できるかぎり余裕をもった運用を心がけましょう。

FIRE後って意外と大変?でも一度シミュレーションしてみましょう

いかがでしたでしょうか。「アレッ? FIRE後って意外と大変かも…」と思われたかもしれません。

実際、私のお客さまからもFIREのシミュレーションの依頼を複数受けてアドバイスしましたが、理想の道は決して甘くはありません。

それでもFIREに魅力を感じて実現への道を目指すのであれば、今回の記事をヒントに、あなた自身の具体的な計画を立てて、資産運用のシミュレーション、そして実行までお役に立てていただければ幸いです。

執筆者プロフィール

高塚大弘(たかつか・ともひろ)

株式会社フィナンシャルクリエイト代表取締役。東海大学政治経済学部非常勤講師(2021年度)。

東証1部上場企業にて金融コンサルタントとして活躍後、これまで培った経験と疑問から「金融業界を変える」という信念で、2011年、株式会社フィナンシャルクリエイトを設立し、2021年で 創業10周年を迎える。

東京の「らくらくプライベートバンク池袋店」にて、個人なら家計、法人なら財務を強くするサービスを提供(オンライン可)している。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)