![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

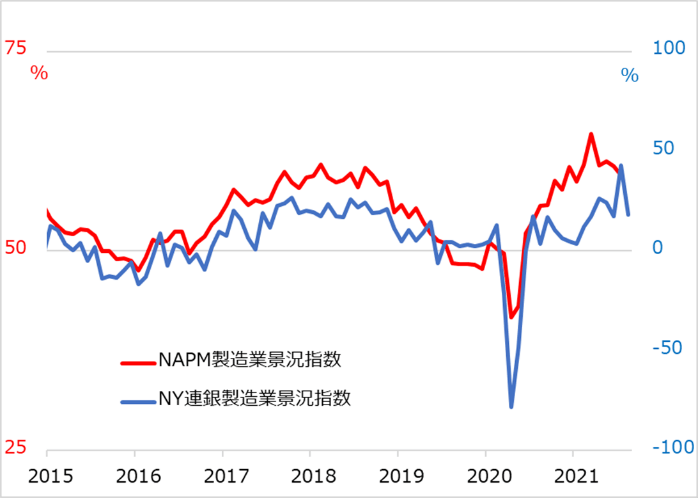

8月16日には、8月のニューヨーク連銀製造業景況指数(図3)が7月実績43.0、事前予想28.5に対して18.3とさらに大幅に低下。そもそも7月43.0が異常高で、市場も28.5への揺り戻しを見込んでいましたが、それ以上の悪化を受け、やはりデルタ株原因説が報じられています。

図3:米製造業景況指数 NY連銀とNAPM(全米購買部協会)

出所:Bloomberg、田中泰輔リサーチ

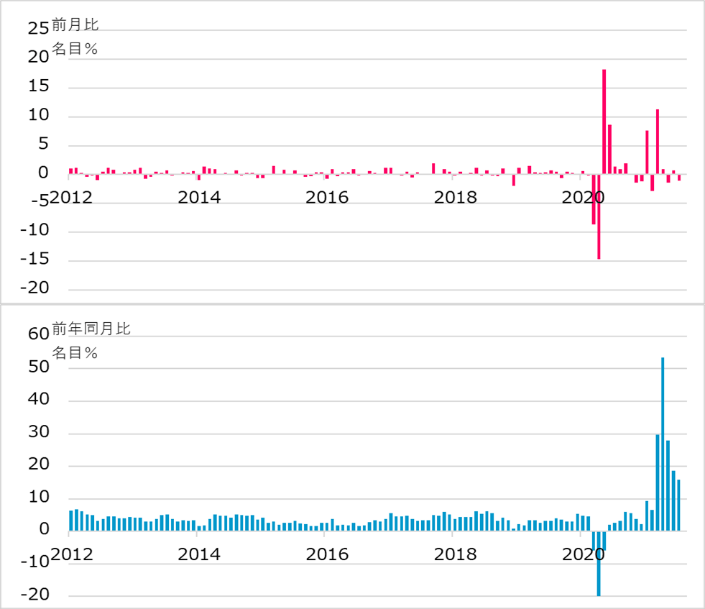

2020年のコロナ禍以降、特に2021年4-6月期以降に確認される経済指標は、とっぴな振れをいちいち気にして精査したところで得られる含意は乏しいと、ご案内してきました。

特に米指標は、2020年3~5月指標の劇的悪化、6月以降の急反発を経て、2021年にはワクチン接種の進捗(しんちょく)と2月決定のとっぴな財政政策で全般に上振れる一方、さまざまな経済領域での需給ミスマッチで回復の道のりがデコボコです。ほとんどの経済指標になされる季節調整処理もゆがんでいる恐れがあります。前年同月比、前月比など指標の変化がとっぴに脈絡なく振れることは、事前に想定されたこととして、注意喚起してきた次第です。8月17日公表の7月の米小売売上(図4)の前月比、前年同月比を見ると、通常大きくは変わらない消費行動がコロナ禍でとっぴに振らされた後の着地点の模索過程が窺(うかが)われます。

図4:米小売売上 前月比と前年同月比

出所:Bloomberg

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)