今回のサマリー

●コロナ禍克服過程の経済指標は上下に振れが大きく、7-9月期は弱振れも目立ちやすい見込み

●景気は堅調か悪化か気をもむ場面ながら、シナリオは白黒よりグレー明暗での分岐が現実的

●明るいグレーの景気堅調、より暗いグレーの景気もたつきの両シナリオで米株式投資に勝機

経済指標ブレブレ

米国も、欧州、日本、中国も、経済指標は相変わらず強弱ブレブレです。市場も折々に反応してしまうため、投資家の皆さんも気が気ではないでしょう。そこで今回は、指標に惑わされないように、投資家として据えるべき視座を考えます。

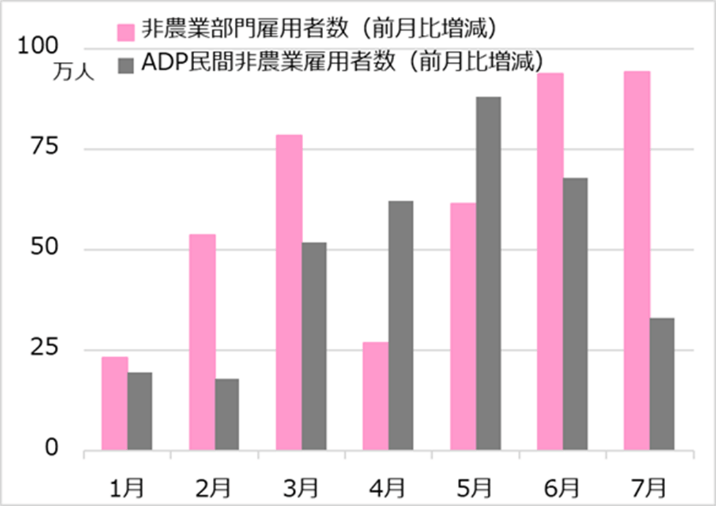

直近の経済指標を振り返ってみます。FRB(米連邦準備制度理事会)が重視する雇用統計(図1)では、先行公表されるADP非農業雇用者数の7月実績が、市場予想前月比+69万人に対して+33万人と弱振れ、新型コロナのデルタ変異株の影響との解説が目立ちました。ところが、2日後に発表された政府統計では、非農業雇用者数は予想+85万人前後を超える+94万人となり、景気堅調の表れと解説されました。

図1:米非農業雇用 政府統計とADP統計

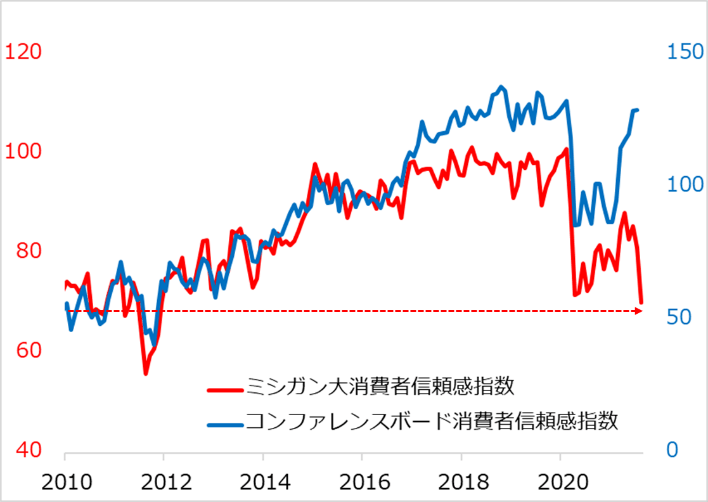

8月13日公表の米ミシガン大学消費者信頼感指数(図2)の8月速報値は、7月実績81.2、事前予想81.2に対して70.2。2011年以来の低水準に悪化と報じられ、新型コロナウイルスのデルタ株を原因に消費者心理が一気に冷え込んだ…などと解説されています。しかし、デルタ株懸念で、昨年のコロナ禍初期より下振れて、10年ぶり低水準という数字には違和感があります。実はミシガン大指数の速報はサンプル数が300人と少なく、時節柄、他の指標に比べても数字に大きな振れが生じる可能性があります。

図2:米消費者信頼感指数 ミシガン大とコンファレンスボード

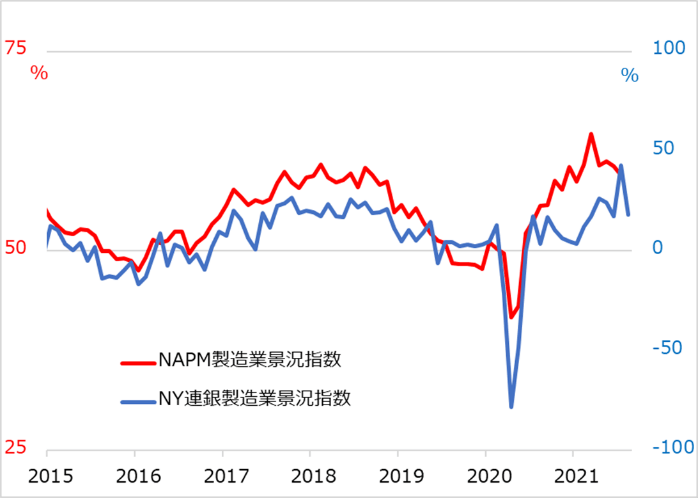

8月16日には、8月のニューヨーク連銀製造業景況指数(図3)が7月実績43.0、事前予想28.5に対して18.3とさらに大幅に低下。そもそも7月43.0が異常高で、市場も28.5への揺り戻しを見込んでいましたが、それ以上の悪化を受け、やはりデルタ株原因説が報じられています。

図3:米製造業景況指数 NY連銀とNAPM(全米購買部協会)

2020年のコロナ禍以降、特に2021年4-6月期以降に確認される経済指標は、とっぴな振れをいちいち気にして精査したところで得られる含意は乏しいと、ご案内してきました。

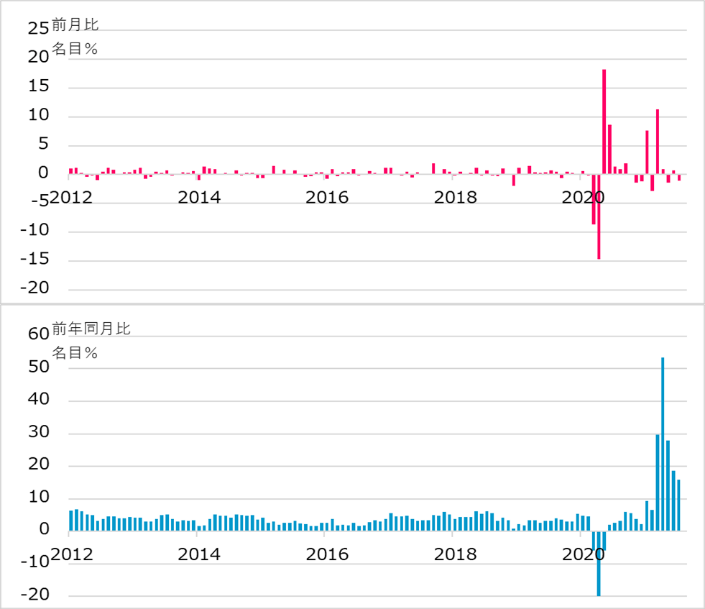

特に米指標は、2020年3~5月指標の劇的悪化、6月以降の急反発を経て、2021年にはワクチン接種の進捗(しんちょく)と2月決定のとっぴな財政政策で全般に上振れる一方、さまざまな経済領域での需給ミスマッチで回復の道のりがデコボコです。ほとんどの経済指標になされる季節調整処理もゆがんでいる恐れがあります。前年同月比、前月比など指標の変化がとっぴに脈絡なく振れることは、事前に想定されたこととして、注意喚起してきた次第です。8月17日公表の7月の米小売売上(図4)の前月比、前年同月比を見ると、通常大きくは変わらない消費行動がコロナ禍でとっぴに振らされた後の着地点の模索過程が窺(うかが)われます。

図4:米小売売上 前月比と前年同月比

グレー明暗のシナリオ分岐

もっとも、4-6月期に上振れがちだった指標が、7-9月期には前月比・前期比でも、昨2020年急反発を基準とする前年比でも、弱振れて出やすい可能性も指摘されます。デルタ株、中国指標の鈍化などと相まって、景気が強いのか弱いのか、気をもみやすい場面となるでしょう。ここで留意したいのは、景気シナリオの分岐はとかく強いか弱いかの白黒2分法で語られがちですが、現実には、どちらがより白っぽいか黒っぽいかのグレー明暗で捉えるべきケースが普通です。筆者の想定イメージをグレー明暗に分けて整理します。

景気堅調=明るいグレー・シナリオ

ワクチン接種率が70%まで進捗しても、未接種者は相応におり、新型コロナ感染者数は増減波動を繰り返すでしょう。しかし、3~6カ月もたてば、まずは欧米政府が、重篤者数・死亡者数の減少をチェックしながら、人々の行動規制を緩和・解除する政治判断をし、経済活動の正常化を進めるとみます。米国では9月には、失業給付金の上乗せ分がなくなり、子どもの夏休みが終わることから、求職者が増えて雇用増に弾みがつくでしょう。

米GDP(国内総生産)は7-9月期の伸びでデフレギャップ(需要不足)をほぼ解消し、10-12月期にはインフレギャップ領域に至る公算です。欧州の経済は時間差で失地回復がじわり進み、さらに遅れて、日本などアジアの回復も2022年にかけて漸進します。欧米の需要回復は足踏みしている中国経済にとっても下支えになると予想します。

景気もたつき=暗いグレー・シナリオ

米欧日とワクチン接種が進むものの、デルタ株のまん延でロックダウンが各地に広がるケースです。重篤者数、死亡者数はある程度抑えられていても、感染者の絶対数が増えることで、各国で医療ひっ迫が生じることへの対応です。

とりわけ懸念されるのは中国で、相対的に感染者数が少なくても、コロナ抑制先進国としての威信、自国製ワクチンの信頼維持、北京五輪への対応として、ロックダウンを広範に行う可能性があります。そのことが、世界経済の先行き不安を呼び、株式市場の動揺も招く恐れがあります。

8月時点の一部指標悪化は、景気回復のデコボコのボコ、あるいは一時的足踏みと判断されるものの、そのまま勢いを回復しない展開です。

相場はどう動く

明るいグレーは目下のメイン・シナリオと、筆者は考えています。6月以降調整気味の景気・バリュー系株式が、8月初めに公表の強い雇用統計以降に復調している流れの延長線上にあります。良好な景況はやがてグロース銘柄の再浮揚にもつながるでしょう。

ただし、10-12月期にGDPのデフレ・ギャップ解消と雇用加速が相伴えば、FRBが金融緩和解除ステップの検討を進めると見込まれます。株式相場はそこに至るまでの上昇の程度に応じて、反落リスクを被る恐れがあります。

しかし、株式相場の動揺、世界経済に残る不確実性を踏まえ、FRBはテーパリング開始を決めても、金融政策は依然として緩和気味であると強調し続けます。米政府も2022年の中間選挙に向けて、景況・市況のサポートに余念がないでしょう。既にテーパリングを織り込む米株式市場の調整反落は限定的で、2022年へ業績相場としての堅調地合いを保つと判断します。

暗いグレーの場合、米国など先進国が景気後退に陥るような悲観シナリオの可能性は、現時点で相対的に小さいと考えます。ワクチン接種は進み、中国も低インフレ環境で政策対応余地があります。景気先行き懸念で米株式市場が動揺するなら、FRBはより慎重にハト派政策を維持することになり、金融相場の余勢を期待できます。

景気シナリオがグレー明暗どちら寄りかの分岐で、株式相場の道筋に相違はあります。しかし、明暗どちらに転んでも勝機があるとの想定です。もちろん、より白さが増して、金融引き締めの前倒し観測で相場の大幅反落とか、より黒さが増して、景気回復期待の頓挫で株安というケースも、可能性として排除はされません。それでも、グレーの明暗は時間の経過とともに探っていくしかなく、現時点で極端な楽観、悲観の明暗を定めることは、投資家にとって適切な視座にはならないというのが、筆者の見立てです。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。