![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日午後掲載

本レポートに掲載した銘柄:アドバンスド・マイクロ・デバイシズ(AMD、NASDAQ)、ソニーグループ(6758)、任天堂(7974)

アドバンスド・マイクロ・デバイシズ(AMD)

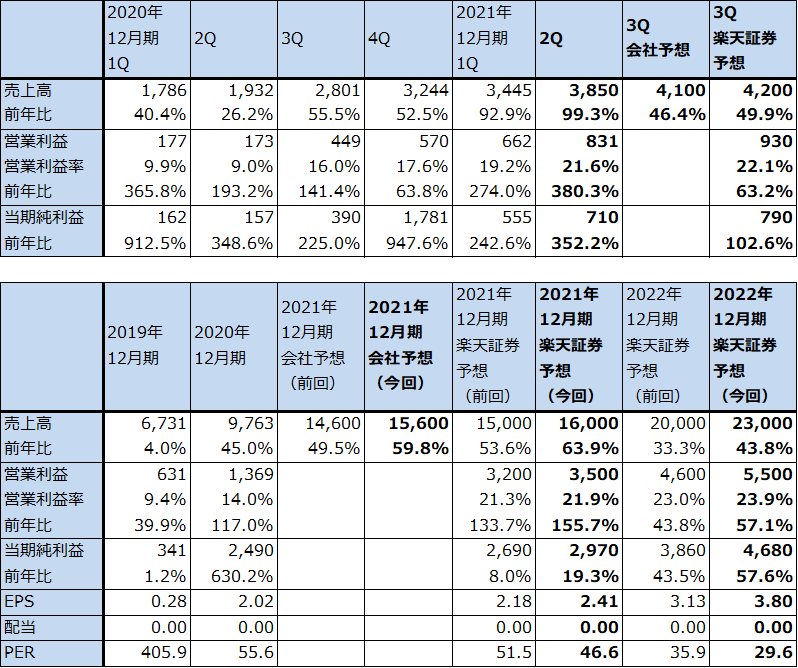

1.2021年12月期2Qは、99.3%増収、営業利益4.8倍

アドバンスド・マイクロ・デバイシズ(以下AMD)の2021年12月期2Q(2021年4-6月期、以下今2Q)は、売上高38.50億ドル(前年比99.3%増)、営業利益8.31億ドル(同4.8倍)となりました。

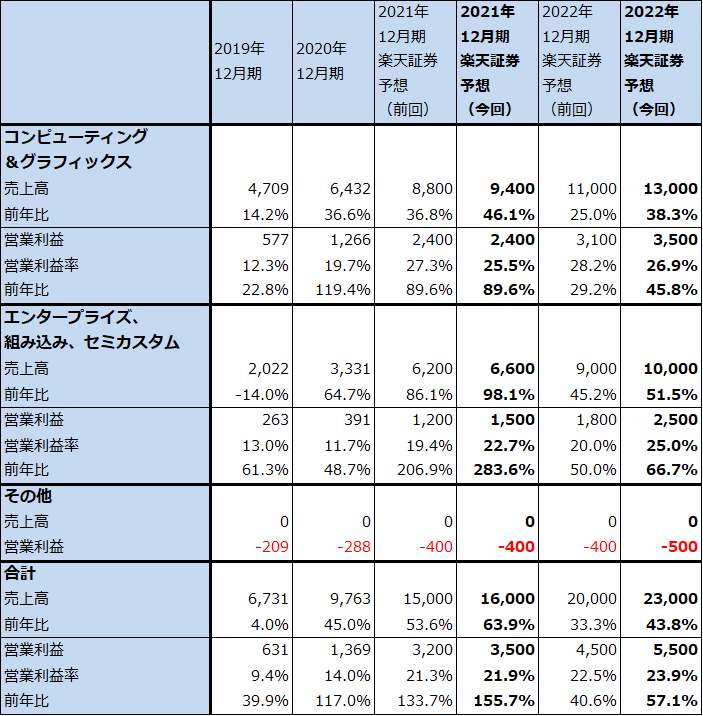

セグメント別に見ると、パソコン向けCPUの「Ryzen」、GPU「Radeon」の両シリーズの中でも、7ナノのデザインルールを採用した先端CPU、GPU(2019年7月発売)が特に好調でした。デスクトップPC用CPUでは最上級グレードのRyzen9の構成比が高くなったこと(Ryzen 9プロセッサユニットの出荷台数が前年比で2倍以上になった)、ノートブックでも最新のRyzen5000シリーズ搭載の高性能ノートブックPCが急増したこと(ゲーミングPCも重要な市場になっています)、データセンター向けGPUが好調だったことにより、コンピューティング&グラフィックスは売上高22.50億ドル(同64.6%増)、営業利益5.26億ドル(同2.6倍)と大きく伸びました。

このセグメントの営業利益率は、前2Q14.6%、今1Q23.1%、今2Q23.4%と1年前と比べると大きく改善しましたが、今1Q比ではほぼ横ばいでした。人員増強、販管費、研究開発費の増加によります。

エンタープライズ・組み込み、セミカスタムは、売上高16.00億ドル(同2.8倍)、営業利益3.98億ドル(同12.1倍)となりました。サーバー向けCPUの「EPYC(エピック)」が好調で、増収率はこのセグメントの増収率を上回りました。大手クラウドサービス(AWS、Azure、グーグルクラウド)にEPYCが採用されています。また、ゲーム用半導体(PS5/4、新型Xbox向け)も好調でしたが、需要に対しては不足した状況が続きました。

このセグメントの営業利益率は、前2Q5.8%、今1Q20.6%、今2Q24.9%と急激に上昇しています。サーバー用CPU「EPYC」の増収効果が大きいと思われます。

表1 アドバンスド・マイクロ・デバイシズの業績

時価総額 136,618百万ドル(2021年8月5日)

発行済株数 1,232百万株(完全希薄化後)

発行済株数 1,216百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の中心値。

表2 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表3 AMD:セグメント別業績(通期)

出所:会社資料より楽天証券作成

2.2021年12月期の会社側ガイダンスは上方修正された。

今2Qの業績好調を見て、会社側は今3Q売上高ガイダンスを40~42億ドルとしました。また、2021年12月期増収率を前年比約60%増と予想し、前回ガイダンスの約50%増から上方修正しました。

楽天証券では今2Qまでの実績と会社側ガイダンスを参考にして、2021年12月期は前回予想の売上高150億ドル、営業利益32億ドルから売上高160億ドル(前年比63.9%増)、営業利益35億ドル(同2.6倍)へ、2022年12月期は前回予想の売上高200億ドル、営業利益46億ドルから、売上高230億ドル(同43.8%増)、営業利益55億ドル(同57.1%増)へ上方修正します。パソコン向け、サーバー向けのCPU、GPU、ゲーム機用CPU、GPUの全ビジネスで好調が予想されます。

2022年にはAMDは5ナノデザインルールを採用した新型CPU、GPUを発売すると予想されます。これでAMDの競争力は一層強化されると思われます。インテルとAMDが2022年後半にTSMCからパソコン用の3ナノ半導体を調達するという一部の報道の真偽は不明ですが、そうなってもおかしくありません。今のTSMCにとってAMDはエヌビディアと並んで急成長中の優良顧客ですから、AMDが望むならば、インテルに3ナノ半導体を供給できるようになれば、AMDにも供給すると思われます。そうなれば、パソコン、サーバーの両市場でAMDがインテルの市場を喰ってシェアを拡大する構図が今後も続く可能性があります。

ゲーム機向けは今後の拡大が期待されますが、前述したように現時点では需要に見合った供給が出来ていないようです。ただし、AMDにとっては、PS5と新型Xboxの極端な品薄状態は、熱心なゲームマニアが新型ゲーム機を諦めて(AMDの7ナノチップを搭載した)高性能ゲーミングPCを買うきっかけになる可能性があります。

3.今後6~12カ月間の目標株価を110ドルから170ドルに引き上げる

今後6~12カ月間の目標株価を、前回の110ドルから170ドルに引き上げます。楽天証券の2022年12月期予想EPS 3.80ドルに成長性(足元で見られる全ビジネスの高成長)とリスク(すでに始まっている、インテルだけでなくアップル、エヌビディアとの競争)の両方を織り込み、想定PERを40~50倍としました。

引き続き中長期で投資妙味を感じます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)