![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

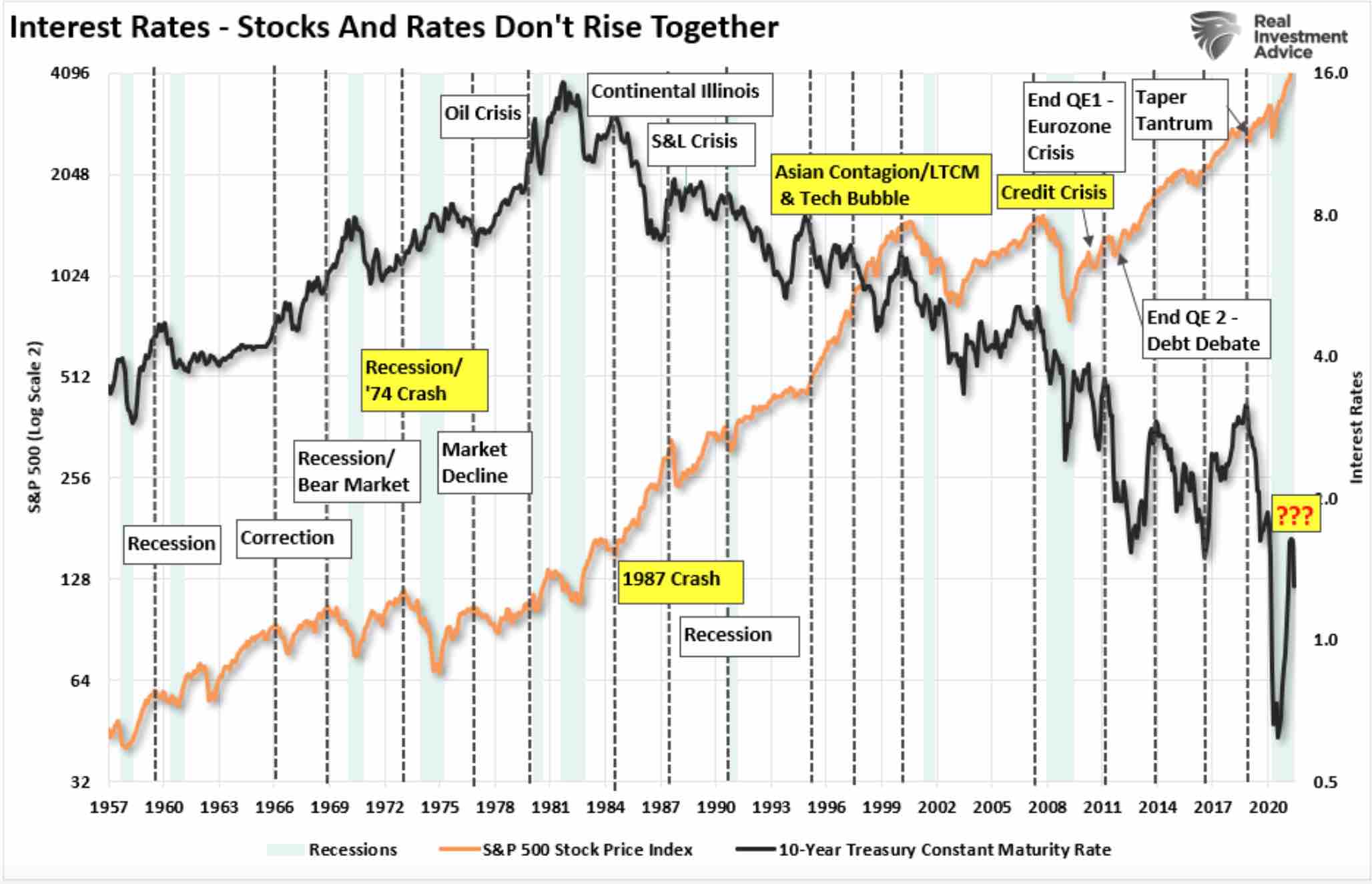

金利の低下はもはや株式にとってグッドニュースではない

米国の長期金利の変動が激しい。米10年債利回りが急低下し、再び1.3%を下回った。短期的には、債券は買われすぎの水準と言えるだろう。利回りの急落は市場に何かしらの緊張があることを示唆しているのだろうか。

FRBのハト派的なスタンスに株式市場は小躍りを続けていたが、本来、経済が成長し、賃金上昇率やインフレ率が高まる好循環にあるのだとすれば、FRBによるゼロ金利や金融市場への介入、また政府による財政赤字を伴う支出は必要ないはずである。

歴史的に見ると、金利が上昇し、その後ピークアウトすると、株式市場にネガティブな結果をもたらすケースが多い。現在の金利上昇からの急低下は、次の急落の兆候と言えるのか。

10年債利回り(黒)とS&P500(オレンジ)

独アリアンツの主任経済顧問であるモハメド・エラリアン氏が「Lower bond yields are no longer good news for stocks(債券利回りの低下は、もはや株式にとってのグッドニュースではない)」と言う記事をフィナンシャル・タイムズに寄稿した。

それによると、米国債利回りの急激な低下は株式投資家にとって朗報であると考えられていたし、最近の経験からすると、そう思うかもしれないが、市場にとって良いことが多すぎる場合、緩い金融政策からの秩序ある撤退が難しくなり、結果としてより多くの金融資産に逆風が吹くことになると指摘している。

ここしばらくの間、株式投資家は中央銀行の非伝統的な政策の目玉である不自然に低い利回りを歓迎してきた。企業の債務負担を軽減し、債務の借り換えを容易にし、M&Aや新規株式公開の可能性を広げる。また、資本構造を債権者よりも株主に有利となるように古き良き時代の金融工学を促進する。

では、市場の突然の消化不良の後に何が起こるのか?最も可能性の高い答えは、投資家に深く浸透している3つの行動テーマによる短期的なリバウンドだ。TINA(利回りが非常に低いため株式以外の選択肢がないこと)、BTD(流動性の波が続いているためディップを買うこと)、FOMO(株式の再上昇に乗り遅れることを恐れること)だ。

これまで歓迎されていた金利の低下が株式市場に歓迎されなくなりつつある。金利の低下を追い風に上昇してきたハイテク株や小型株は金利が下落する局面においても軟調な展開となっている。

さらに、この金利の低下は米国経済がデフレに陥るリスクを台頭させ始めている。経済がデフレに移行する影響は大きい。その国の経済活動が楽観から悲観に変わると、経済の参加者である債権者、債務者、投資家、生産者、消費者は拡大志向から節約志向に急変する。

クレジットを提供する主体はより保守的になり、融資を遅らせる。潜在的な債務者はより保守的になり、借り入れを減らすか、全く借り入れをしないようになる。投資家はますます保守的になり、投資への資金投入を減らしていく。

生産者もより保守的になり、生産や投資計画を縮小する。消費者は貯蓄を増やし、消費を減らしていく。こうした内向きの経済行動は貨幣の速度をも低下させる。貨幣速度の低下は物価の下落圧力となりデフレの影が色濃くなる。

株式投資家は、債券市場が将来の成長見通しについて自分たちが知らないことを知っているのではないかと疑心暗鬼になっている。債券ラリーが続けば続くほど、株式に下方プレッシャーをかけることになりそうだ。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)