![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今回のサマリー

●【Q1】金融相場はいつまで?:今後3~6カ月が一つのメド

●【Q2】金融相場の最後は暴落?:2021年初めごろに懸念されたリスクは軽減

●【Q3】金融相場を終わらせる引き金は何?:FRBより、雇用・インフレ指標を警戒すべきかも

●【Q4】金融相場の後は?:定石通り、業績相場への軌道継続を想定

●【Q5】グロース、バリュー、指数、狙い目は?:銘柄・テーマ間の跛行(はこう)、短期波動に対応して選別

●【Q6】投資家はどう対応?:短期投資に理あり。中長期投資の利益確定はリスクと税金を比較考量

●【Q7】日本株はどうなる?:ワクチン接種進展での挽回が、米金融相場の終幕に重なるリスク

コロナ禍の米株式の金融相場は、FRB(米連邦準備制度理事会)が金融緩和解除にそろり動き出そうかというステージに入り、不安定な値動きを強めています。投資家は、情勢をどう読み、どう展望し、どう対応したらよいか、最も多い質問を7つに整理します。

【Q1】金融相場はいつまで?

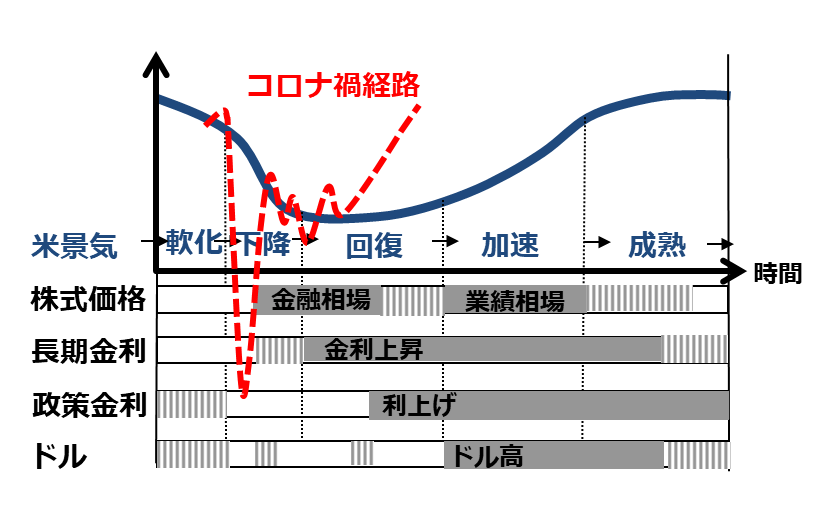

通常の景気サイクルにおいて、金融相場の終わりは、文字通り、FRBの金融引き締めへの転換でした(図1)。今回もその基本パターンは変わりません。

しかし、投資家の予想を難しくする事情があります。コロナ禍に対応した未曽有の金融緩和で超ド級の金融相場になった後、ワクチン接種の進捗、突飛(とっぴ)な財政政策によって、経済の回復が加速しています。

ところが、経済正常化への道筋は相当なデコボコ道になっており、経済指標やインフレ統計が攪(かく)乱的に振れています。FRBは、景気回復の不確実性に対応して、金融緩和継続による強力な経済のサポートを約束する一方、未曽有の金融緩和の解除へのステップも考え始めています。市場は、このデコボコ道でFRBの政策転換の時期をピンポイントで捉えにくく、折々に疑心暗鬼を強めるでしょう。

筆者は、FOMC(米連邦公開市場委員会)が9月には2022年早々のテーパリング開始を決めるとみています。そして、米雇用の増加ペースが上がって、株式市場が、利上げ時期の前倒しを懸念するのが10~12月期。ここが金融相場に一区切りをつけるメドと想定します。

図1: 米景気サイクルとコロナ禍経路(イメージ)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)