![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

【Q4】金融相場の後は?

通常のサイクルでは、金融相場の次に来るのは業績相場です。

今回は、金融相場が超ド級であったこと、景気回復が急加速して業績相場の色合いも強烈に重なっていること、ハイテクなど特定分野でポスト・コロナへの高い成長軌道に入っていることで、通常サイクルのこうした局面分けが明瞭でなくなっています。その分、多くの領域で株高が進行し、既に割高との懸念も付きまといます。

もっとも、割高な金融相場の下落が大きくなっても、2022年に中間選挙を迎える米国では、政治的に景況・市況悪化を放置することはないでしょう。政策サポートのスムージングが図られ、底堅い業績相場の軌道は維持されるとみています。

【Q5】グロース、バリュー、指数、狙い目は?

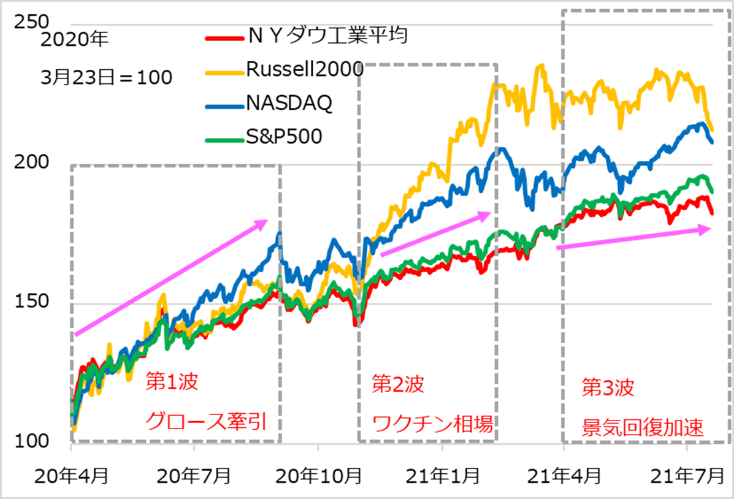

金融相場は終盤に入り、超値がさグロース株群が先んじて大幅調整されたことで、相場トレンドは2020年対比でかなり傾斜を低くしています(図3)。

図3:米株式相場トレンドの傾斜が低下

出所:Refinitiv、田中泰輔リサーチ

その中で、株式相場の先導役が地味な景気・バリュー株に移りましたが、調整一巡のグロース株が復調の様相を見せ、さまざまな狙い目が錯綜(さくそう)しています。そこに経済・インフレ指標の撹乱(かくらん)、金融政策の思惑が絡んで、株式の銘柄・テーマ間の相場の跛行やシーソー展開を交えた短期波動が大きくなっています。その巡り合わせを狙う短期投資も妙味が大きいのですが、そんな難しそうな相場は敬遠したいと考える投資家も少なくないでしょう。

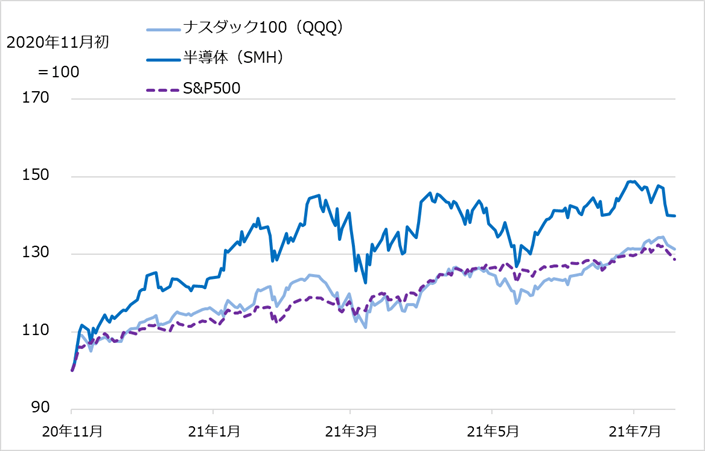

そういう場合、例えば、ハイテク系グロース銘柄の比重もある程度高いS&P500種指数ETF(上場投資信託)で、相場の基調を捉えるのも一案です(図4)。実際、最近数カ月は最も安定的な相場軌道をたどりました。

もう少しリスクをとって高収益を狙いたいという投資家には、S&P500種指数のレバレッジ型ETFも一考でしょう。

図4:ハイテク系グロース株 対 S&P500

出所:Refinitiv

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)