![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

【Q6】投資家はどう対応?

相場の成功則はトレンド初期~中盤までに追い風に乗り、そのポジションをできるだけ長く保持すること。しかし、金融相場も終盤になって参入する場合は、短期投資の理が大きくなります。相場の一山も中腹以上の高値で買うことになるうえ、2021年のように相場トレンドの傾斜が低くなり、短期波動が多くなると、含み損益が頻繁に変転しかねません。

他方、2020年中に比較的低コストでの購入分は、中長期投資のためのお宝ポジションにもなるでしょう。中長期投資家にとって、当面最大の関門は金融相場の変節場面です。2021年初めに想定されたほどの相場下落にならないとすれば、まずお宝ポジションを保持し続ける選択肢を検討します。相場下落を警戒する場合は、その下落リスクの大きさ、含み益へのダメージ、利益確定売りした場合の税金を比較考量する必要があります。

なお、今ここから新規参入する場合、ご法度は相場終盤戦の高値水準でまとめて、中長期目的で巨額投資をすること。短期対応か、やがて来る相場下落を見ながら時間分散購入を進めることが基本と考えます。

【Q7】日本株はどうなる?

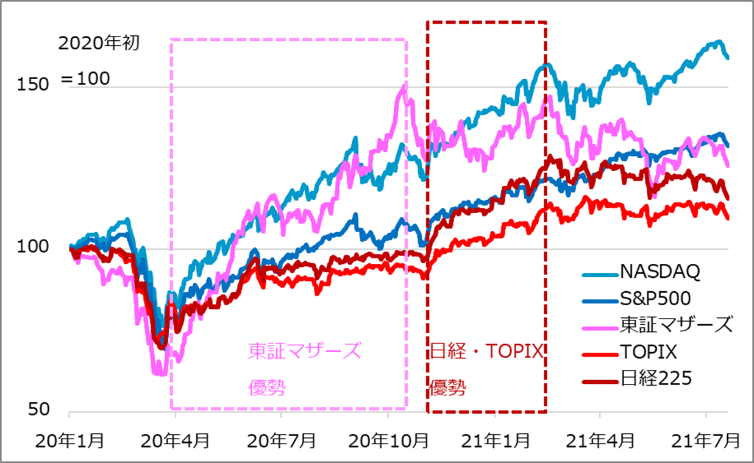

コロナ禍の大相場で、日米株式それぞれの代表指数を見ると、日経平均株価、TOPIX(東証株価指数)が米国のダウ工業株30種平均、S&P500をアウトパフォームしたのは、2020年11月から3カ月ほどの短い期間です(図5)。新型コロナ・ワクチンの開発に成功し、早期に接種が始まり、世界経済の正常化へ期待が高まり、グローバルに割安資産の物色が進んだ場面です。

景気循環銘柄と位置づけられる日本株の優勢は、世界経済の見通し良好な時に、割安銘柄としてキャッチアップする場面に限られがちです。今後は欧米に対してワクチン接種の遅れを挽回する過程での日本株の浮揚へ期待も聞かれます。

しかし、それが今後3~6カ月とすれば、米金融相場終幕のキナ臭い場面と重なる恐れがあります。米株式相場の下落時に日本株が強くなることは到底想定できないでしょう。

図5:日本株がアウトパフォームした場面は?

以上、筆者がさまざまな場面で解説している金融相場終盤の基本、展望、対応を7つのQ&Aにまとめました。決して簡単な相場ではない一方、2020年のようにただ買えば、何も考えなくても短時間のうちに大きな収益が生まれる展開と異なり、相場のメカニズムを習得する格好のステージです。自らの投資力を磨きたいと考える投資家にとって、理解の一助になれば幸いです。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)