![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

FRBに見るべきこと

FRBは、不透明な先行きに対して、是々非々で対応せざるを得ない状況です。そんな中でのFRB当局者によるタカ派・ハト派発言はどう解釈すべきでしょうか。

筆者の経験的判断では、FRB首脳の発言には、それぞれの信条に基づく自由な部分の他に、市場との対話における「タメにする発言」があります。「タメにする発言」とは、何らかの意図を持って行われる発言です。多くは、金融経済情勢の変化や、政策転換の可能性を、市場に打診したり、織り込ませていったりするためになされます。

今回を例とすれば、足元で必要な経済サポートを強調するハト派発言ばかりだと、相場の過熱や債務の膨張をいたずらに煽(あお)りかねません。これに対して、FRBの主要幹部からタカ派的発言をして、市場をけん制し、気づきの機会を与えるのです。もし、相場がタカ派発言に過剰反応して急落するようなことがあれば、パウエルFRB議長が総元締め的に金融緩和方針は変わらないと強調します。

実際、こうしたプロセスを経ながら、FRBは市場とのコミュニケーションを巧みに進めてきたと言えるでしょう。

市場はつい最近まで、テーパリング(量的金融緩和のための資産購入のペースダウン)の開始時期にヤキモキし、関連する発言やイベントに右往左往していました。それが今では、テーパリングはもはや織り込み済みと言うほどの落ち着きぶりを見せています。

FRBは、不確実状況に直面したときの「タメにする発言」も含めて、政策遂行の一貫性を堅持していることが多いと、筆者は判断しています。

タカ・ハト錯綜の発言では、透明性を欠くと思われるかもしれませんが、市場にとってもFRBにとっても情勢自体が不透明で、何か確定的な政策方針を打ち出すのに適切ではないという場合において、透明で一貫性のあるコミュニケーション法の一つと言えます。

ここであえて強調したいのは、経済や市場の解析よりもむしろ、透明性と一貫性を堅持するFRBの行動の方が説明も予想もしやすい場面が多いということです。それが投資家の指針にもなるのです。

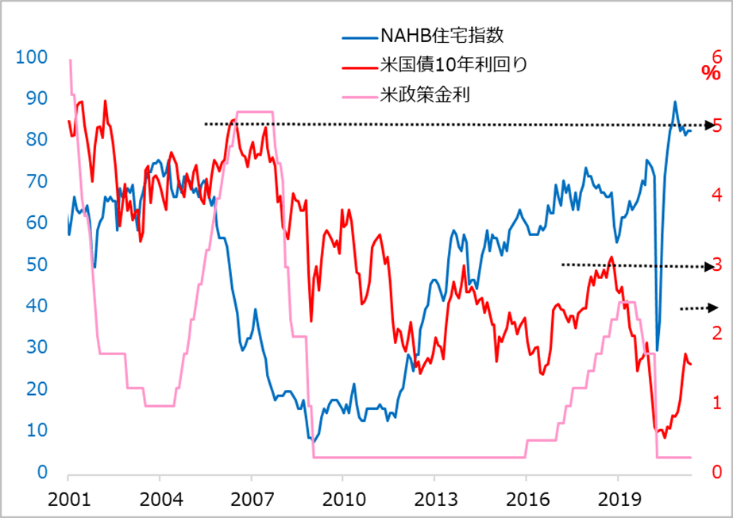

図4は米国の長期金利、政策金利、住宅市況指標を対比しています。住宅市場はその時その時に景気中立的とされた金利水準に敏感に反応し、株価や景気の先行きを示唆する最も早いシグナルとして変化します。

この図での注目は、市場ベースで動く長期金利、経済・金融環境に応じて動く住宅市況に比べて、人為的操作で決まる政策金利の美しい階段状波形です。まさにFRBの透明性と一貫性を映しています。

図4:米長期金利・政策金利と住宅市況

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)