![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

FRBにも見えないこと

FRBが金融政策の専門家といっても、コロナ禍を克服し、経済を正常化するプロセスは、彼らにとっても前例のない不確実な事態です。彼らの真意がどこにあるかを問おうにも、彼ら自身が先行き不透明な状況をチェックしながら、是々非々で対応していくしかないでしょう。

ただし、その是々非々対応の道筋を脈絡なく無秩序に進むわけではありません。そこがFRBの行動、そして市場の動向を読み解くカギになります。

FRBの最新経済予想では、米実質GDP(国内総生産)成長率(前年比)が2021年+7.0%、2022年+3.3%、2023年+2.4%です。この予想どおりであれば、米GDPギャップ(巡航正常軌道とのかい離)は2021年中にプラスに転じてインフレ領域に入ります。つまり平時であれば、完全雇用が達成され、インフレ率は目標の2%を超えることになり、利上げを始める場面です。

ところが、金融緩和の解除を拙速に進められない事情があります。2020年のコロナ禍対応の超ド級金融緩和は、株式などリスク資産相場を大幅に高めました。

また、コロナ禍での公的資金繰り支援、あるいは、空前の金融緩和を利用した資金調達で、政府も企業も家計も債務を劇的に膨張させています。金融引き締めどころか、緩和解除の臆測だけでも、相場急落や信用問題が吹き出す恐れがあります。

そして、経済指標が政策発動の指針にならないことも、FRBの説明責任、政策対応の一貫性を難しくします。雇用面では、平時なら、非農業雇用者数の毎月平均15万人程度を失業率に中立な巡航増加ペースとして、完全雇用の達成、その後のインフレ圧力を探ることになります。

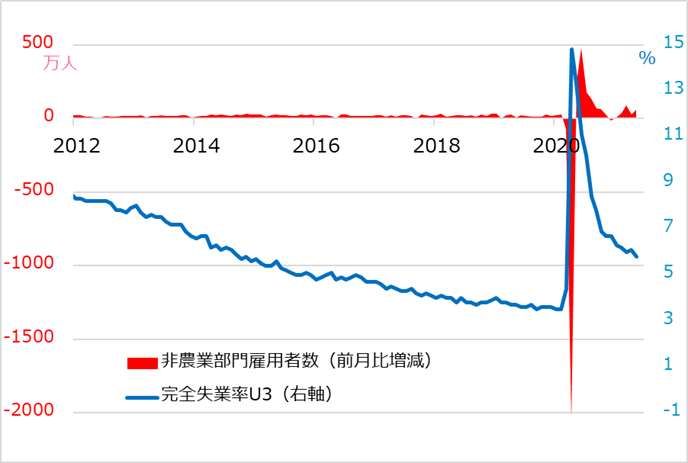

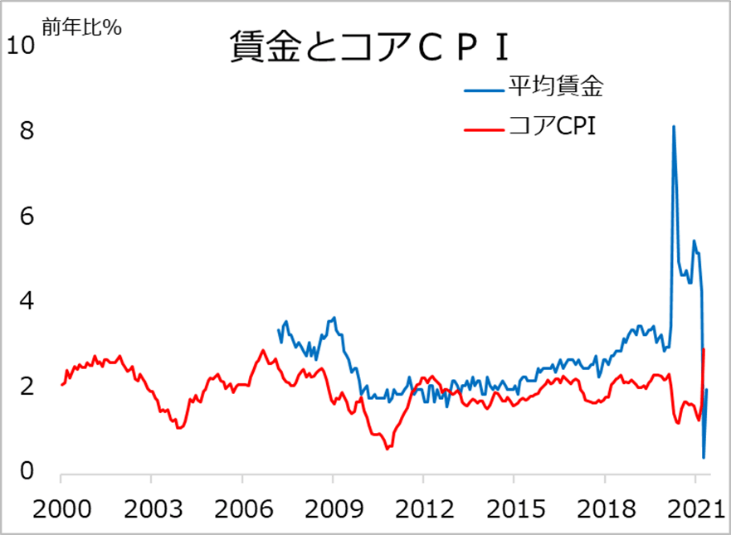

しかし、非農業雇用者数が数百万人、数十万人規模で変動し、それでいて、求人・求職のミスマッチによって雇用回復がスムーズに進んでいるか確信が持てない状況です(図1)。賃金統計もコロナ禍で歪んでしまい、雇用とインフレの情勢判断をつなぐことが困難です(図2)。

図1: 米失業率と非農業雇用者数

図2:米雇用とインフレのリンクは?

インフレ率は、バイデン米政権の突飛な経済対策と新型コロナ・ワクチン接種の進捗による需要増に対して、生産・物流の滞りという需給ミスマッチ、あるいは資源・エネルギーなど商品相場高によるコスト増で、一時的に高振れしています。FRBはこれを過渡的インフレとして、金融政策方針を変える理由にはならないとしています。

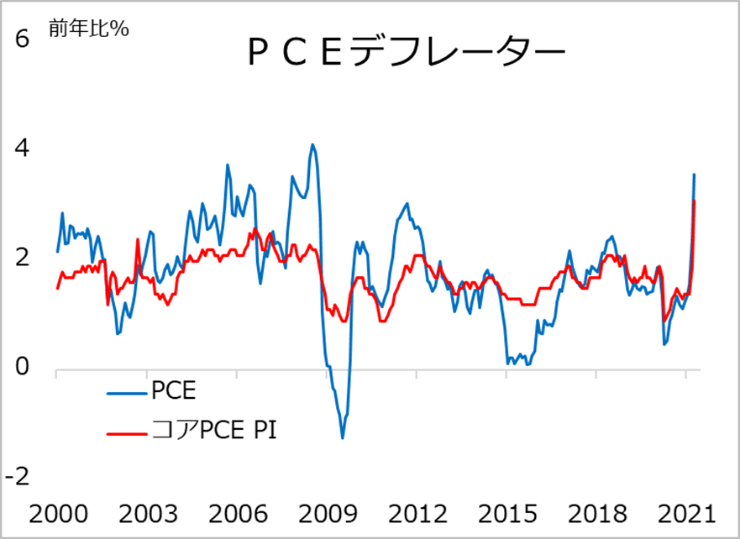

しかし、コロナ禍克服での過渡的インフレが一巡した後に、極端な財政・金融政策の帰結がインフレ高進か、近年のディスインフレ傾向への回帰(図3)か、この両極の間でどう展開するか、FRB自身判断できないでしょう。

要は、FRBにも先行き不透明な事態です。それでも、経済が正常化するなら、超ド級の金融緩和を収束させる方向付けをしなければならないという立場にあります。

図3:過渡的インフレと真性インフレは?

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)