![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

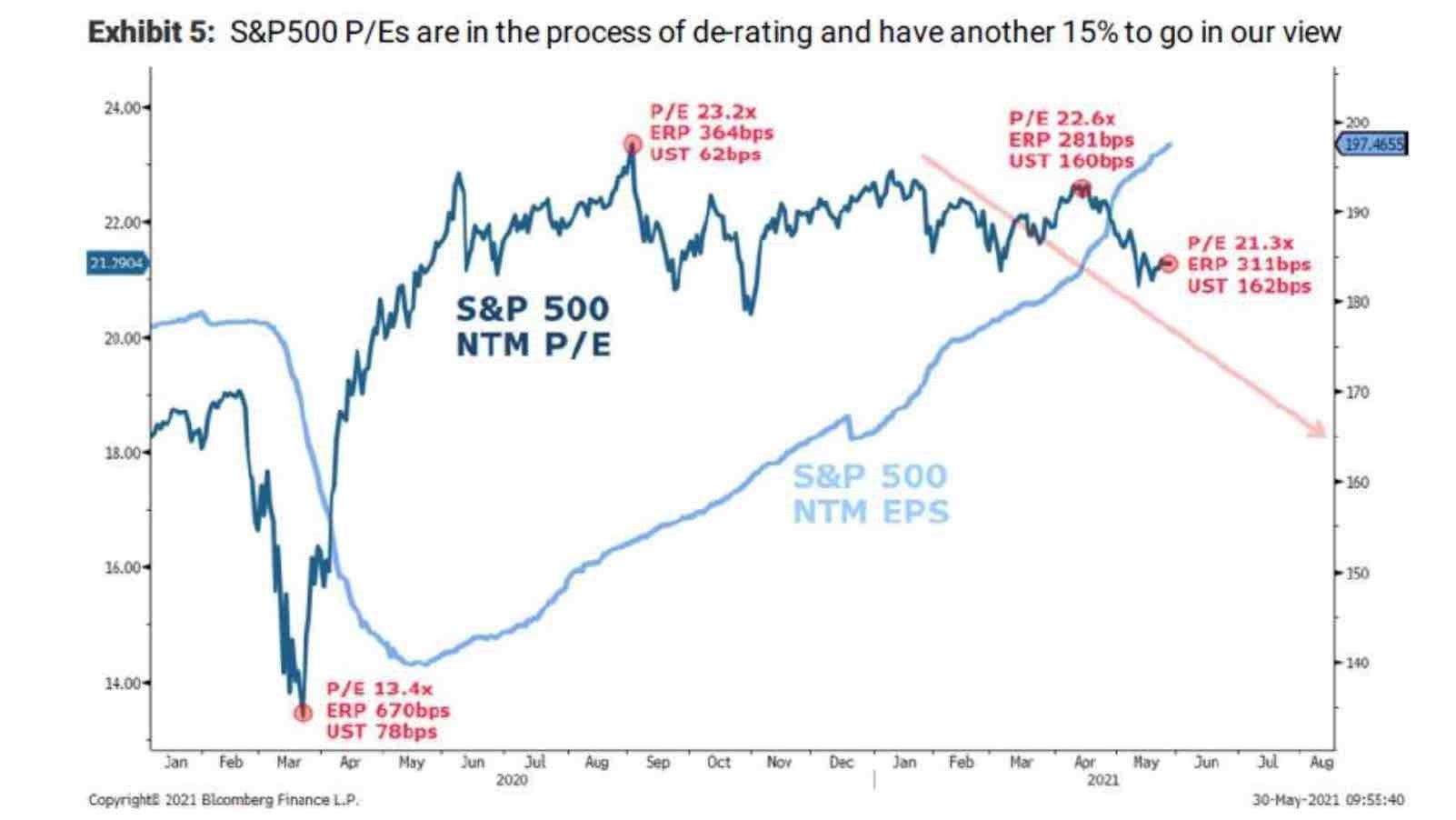

S&P500のP/Eは再評価の過程にあり、さらに15%の調整が見込まれている

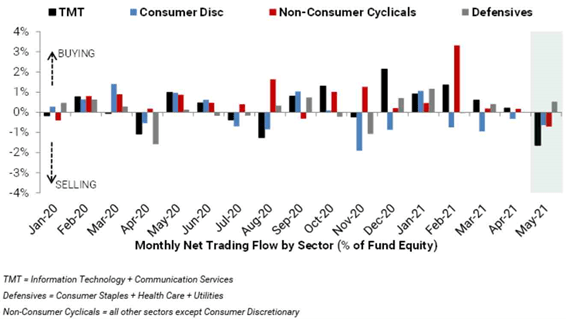

米国株式市場のセクター別のフローを見ると、5月に入ってITと通信サービスが大きく売られている。一般消費財や生活必需品のセクターも軟調だ。一方で、ディフェンシブセクターへと資金が流れている構図が明らかだ。

セクター別のトレーディングフロー

出所:ゼロヘッジ

企業業績好調の裏側で市場が懸念しているのは「供給の制約/投入コストの上昇」と「法人税の動向」であろう。これらによって将来の収益成長に陰りが見られ、株式市場のバリュエーション低下を引き起こす可能性がある。

例えば、供給の制約という点では、目に見えて大きいのは半導体の不足であろう。先般、台湾で開かれたアジア最大級のIT見本市で講演を行った米インテルのパット・ゲルシンガーCEOは、世界的な半導体不足の解消には「あとまだ数年かかる可能性がある」との認識を示した。

コロニアル・パイプラインが運営する北米最大の石油製品パイプラインがサイバー攻撃を受け稼働停止となった余波で米国南東部においてガソリンパニックが起きたことも記憶に新しい。

投入コストの上昇は労働市場で顕著となっている。先週発表された米国の5月の雇用統計では、非農業部門の雇用者数が55.9万人増と市場の事前予想を下回った。レストランやレジャーなど娯楽関連における回復のピッチに人材の確保が追いついていない。

仕事に復帰し賃金をもらうよりも給付金をもらって自宅にいる方が得策として、賃金が上がっているにもかかわらず人手不足が続いている。

原材料価格の上昇も深刻だ。4月ISM製造業景況指数は、3月の64.7から60.7まで低下した。新型コロナウイルスの影響で部品・原料の入手が原材料不足で生産が抑制されていることが要因である。

受注残は過去最高と報告されている一方、原材料価格が大幅に上昇していることが改めて確認された。こうした原材料の不足は長引く可能性があり、製品価格への転嫁は避けられない。

法人税については、先に開かれたG7会合において、法人税の国際的な最低税率の導入を巡り、米国が5月下旬に提示した「15%下限」で合意した。

さらに会合ではアマゾンやフェイスブック、アップルなど多国籍企業の利益の一部に課税して各国が公平に配分するルールの導入を目指すことについても同意した。NHKの報道によると、課税対象となる企業は100社程度となり、米国の企業が多くを占める見通しだと言う。

モルガンスタンレーでは、これらの制約条件のプレッシャーの下、それを上回る収益の修正は期待できず、市場全体は今後6カ月で10〜15%の修正に対して脆弱(ぜいじゃく)であると予想している。

S&P500のP/Eは再評価の過程にあり、さらに15%の調整が見込まれている

出所:ゼロヘッジ

一般的に、コストと価格の制約条件は、経済が好転する早い段階ではあまり影響を及ぼすことはないため、直近の景気サイクルでは見過ごされている。

しかし、企業は、あらゆる面でのコスト上昇をカバーするために価格を引き上げ、利益率の縮小を逆転させるか、あるいは安定させる必要に迫られる。こうしたプロセスが進行し続けると、インフレサイクルが市場にまん延し、FRBはどこかの時点で金利を引き上げざるを得なくなるだろう。