武器化する通貨とドル離れを進めるロシア

中米エルサルバドルのブケレ大統領は5日、米フロリダ州のマイアミで開かれたビットコイン関連のイベントにビデオ出演し、「来週、ビットコインを法定通貨とする法案を国会に提出する」と発言、ビットコインを法定通貨にする方向で検討していることを明らかにした。もし実現すれば世界で初めての事例になるとみられる。

エルサルバドルは治安の悪化や貧困などが理由で米国に多くの移民を送り出しており、2001年から法定通貨として米ドルを採用している。

エルサルバドルへの国際送金額は2020年に59億ドルと、2019年に比べて5%増加し過去最高となった。国内への送金や移民による国際送金はエルサルバドルのGDP(国内総生産)の20%以上を占める経済の重要な要素となっている。

一方、国民の約7割は銀行口座を持っておらず、もし口座があったとしても国際送金に10%以上の手数料を請求される場合があったり、送金が確認できるまでに数日かかる場合があったりなど手間とコストの負担は小さくない。

ビットコインが法定通貨として採用されれば、外国に滞在する就労者から母国エルサルバドルへの送金の利便性は高まる。

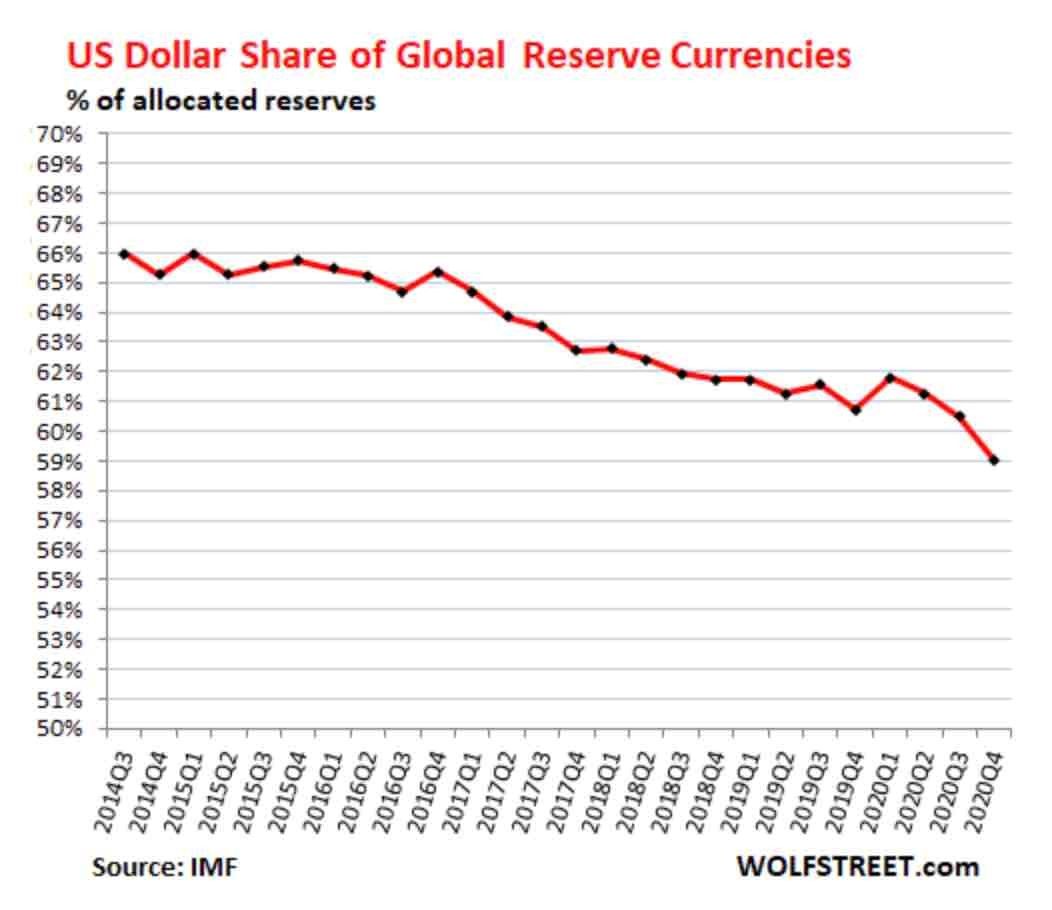

世界の外貨準備における米ドルのシェアの推移

ビットコインを法定通貨とするかどうかはこれから決まることであり、また人口660万人ほどの小国エルサルバドルが決めたところで大きな影響はないだろう。

しかし、こうした泡沫(ほうまつ)と思われる動きがあちらこちらで沸々と湧き上がれば、ドルを基軸通貨とする現在の国際金融システムには大きな影響を及ぼすことになる。

IMF(国際通貨基金)が3月に発表したデータによると、2020年第4四半期の外貨準備に占めるドルの比率は59%と、前四半期の60.5%から低下し、1995年以降で最低を記録した。外貨準備に占めるドルの割合が低下するのは3四半期連続で、25年ぶりの低水準となる。

2014年以降、ドルのシェアは66%から59%へと、年平均1%ポイントずつ、トータルで7%ポイント低下している。このまま低下が進むとすれば、今後10年間でドルのシェアは50%を下回る。

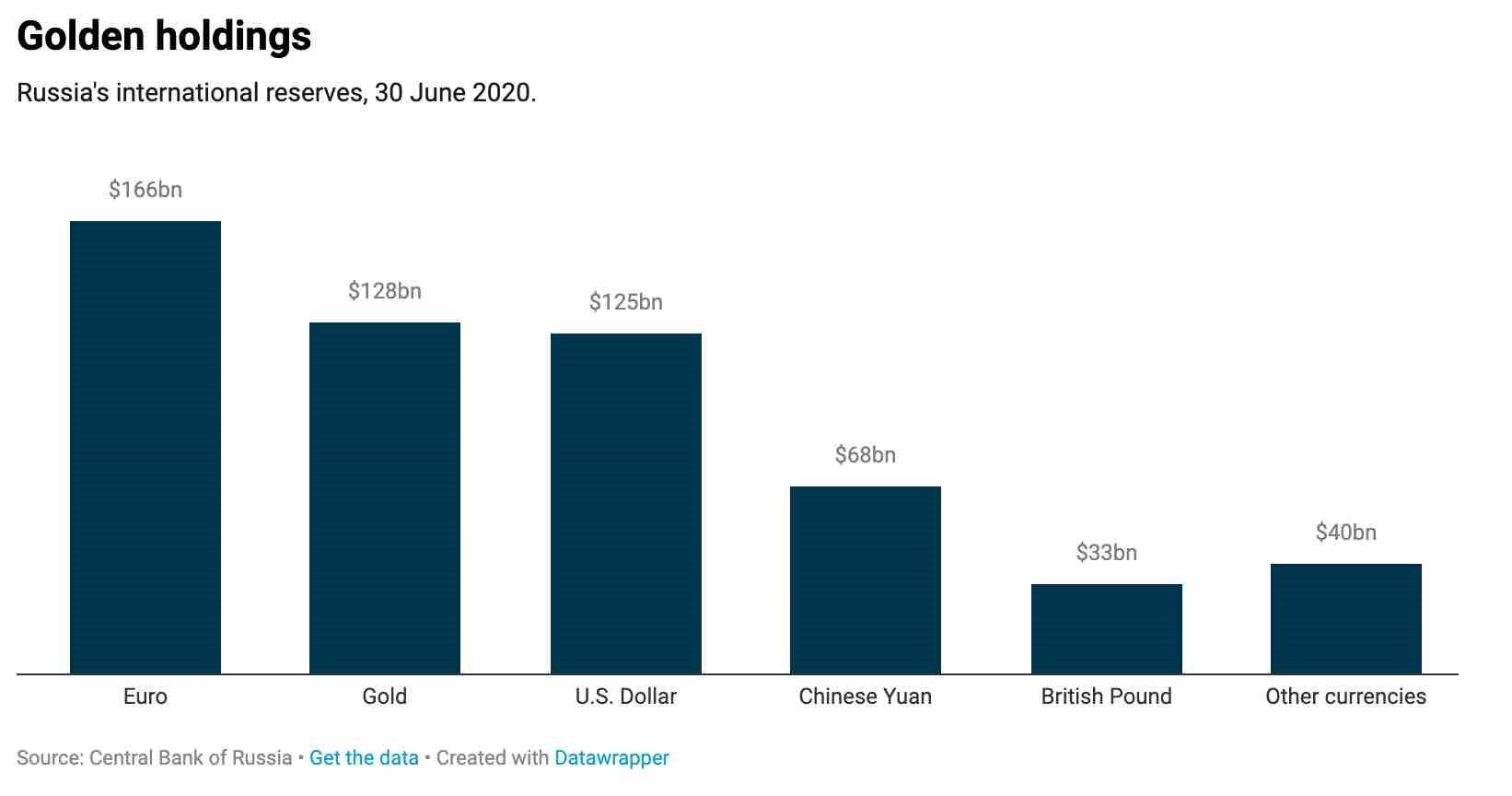

ドル離れの動きを露骨に示しているのがロシアだ。プーチン大統領は過去3年間で、これまで意図的に「脱ドル」政策を行い、外貨準備を米ドルから、ゴールドや人民元などの他の通貨に積極的にシフトしてきた。

結果として、ゴールドは、ロシアの中央銀行の準備金の中で、ユーロに次いで2番目に割合の大きい構成要素となっている。また、ロシア中央銀行は人民元の保有量も増やしている。中国の元はロシアの外貨準備の約12%を占めている。

2020年6月末時点のロシアの外貨準備の内訳

さらに、ゼロヘッジの記事「Putin Charges US With Using Dollar To Wage "Economic & Political War"(プーチン大統領は、「経済と政治戦争」をするためにドルを使用することで米国を非難する)」によると、サンクトペテルブルクで3日に開催された経済フォーラムに登壇したプーチン大統領は、ドルを敵国に対する「経済的および政治的戦争を仕掛ける」手段として使用してきたとして米国を非難し、1,860億ドルの運用資産を持つロシアのソブリンウェルスファンド「ロシア国民福祉基金」から米ドルを排除すると発言した。

また、プーチン氏は、ロシアは「石油とガスの取引を他の国の通貨やユーロで決済することを検討する可能性がある」とし、ロシアのガス取引はユーロで支払うべきだと述べた。ロシアの石油会社がドルの使用をやめれば、米ドルに深刻な打撃を与えるだろうと述べた。

プーチン氏は、ワシントンがドルを経済的および政治的ツールとして使用していることを遺憾に思うとし、「競争と政治闘争の道具としてのドルの使用は、世界準備通貨としてのドルの役割を傷つけている」と付け加えた。

米国のインフラを標的にしたと一連のサイバー攻撃から、ワシントンがモスクワに対する制裁のねじを引き締め続けている。これに対抗する形でプーチン氏も負けじと、通貨を使い米国に揺さぶりをかけている。

投資家はインフレの影響を過小評価している(ラリー・フィンクブラックロックCEO)

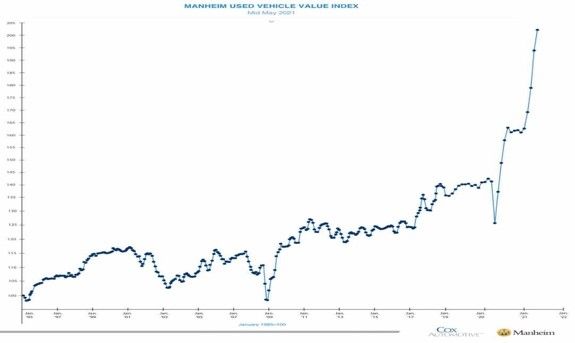

コロナ禍を背景に米国において住宅価格が上昇していることが伝えられているが、もう一つ、米国人の生活に密接に関わるモノで急激に値上がりしているのが中古自動車の価格である。

中古車の価格動向を示す「マンハイム米中古車価格指数」は5月の時点で、前月比4.65%上昇の203となり、一年前に比べ48.2%値上がりし、指数として過去最高を記録した。

5月の卸売中古車価格

米国の中古車価格は、国の景気回復といまだに続く供給不足の両面によるプレッシャーから上昇を続けている。この急激な上昇によって、5月のインフレ指標が4%を超えてくる可能性があり、市場に大きなサプライズとなる可能性が指摘されている。

FRB(米連邦準備制度理事会)はこれまで同様、インフレは経済再開期に伴う一過性のものであるとの姿勢を崩していない。5月のインフレ指標が発表される今月、市場はその指標をFRBの言う通り「一時的である」として受け入れるのかどうかにかかっている。

しかし、世界最大の資産運用会社であるブラックロックのCEOラリー・フィンクは「一時的」との見方に警鐘を鳴らしている。

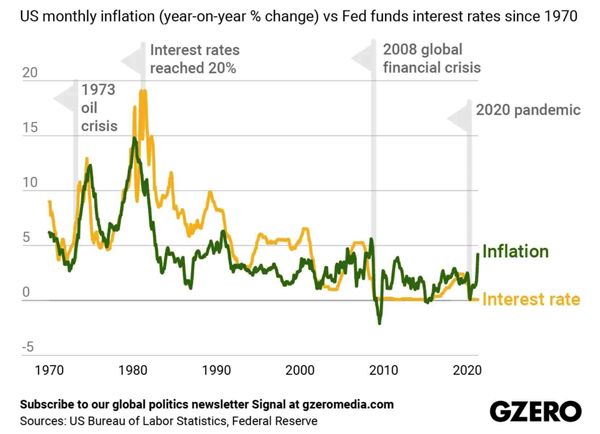

ラリー・フィンクは1976年にファースト・ボストンでキャリアをスタートさせ、1980年3月に消費者物価指数が14.8%の最高値に達したとき、当時のFRB議長であるポール・ボルカーが最大20%の利上げを実施したのを目の当たりしにしてきた。

1970年以降の米国のインフレ率とFF金利の推移

ゼロヘッジの記事「Larry Fink: Inflation Will Be A "Pretty Big Shock"(ラリー・フィンク:インフレはかなり大きなショックになるだろう)」によると、ラリー・フィンクは価格の急騰は明日には消えるという見方に反論し、投資家はその可能性を過小評価している可能性があると述べた。

「ほとんどの人は40年以上のキャリアを持っておらず、インフレ率の低下は過去30年でしか経験していない。だから、もしインフレが起きればかなり大きなショックになるだろう」と語った。そして、価格上昇が改めて懸念される場合、中央銀行は政策を再評価する必要があるかもしれないと付け加えた。

先週末、ロンドンでG7会合が開催されていた。会合後にブルームバーグのインタビューに答えたジャネット・イエレン米財務長官は、金利上昇は政策立案者にとって「プラス」になると述べた。

イエレンは、「金利がわずかに高い環境になった場合、それは実際に社会の視点とFRBの視点にとってプラスになるだろう」と、バイデン大統領の歳出計画がインフレと金利上昇を引き起こしても構わないとの姿勢を示した。

「私たちは10年間、低すぎるインフレと低すぎる金利と戦ってきました。私たちは、それらに通常の環境に戻ってもらいたいと考えている。そして、これが少しでも状況を緩和するのに役立つのであれば、それは悪いことではない。それは良いこと」と述べた。

経済が正常化する中、穏やかに金利が上昇していくことは政策立案者だけではなくもちろん経済、そして経済の中で暮らしている人々にとっても悪いことではないだろう。しかし、安易な政策によって急激な物価上昇がもたらされる可能性は否定できない。

市場は「インフレは一時的」とのFRBの甘い言葉だけを頼りに現実から目を背けているが、現実に引き戻される瞬間がありそうだ。

記録的な企業収益サプライズがはらむ懸念

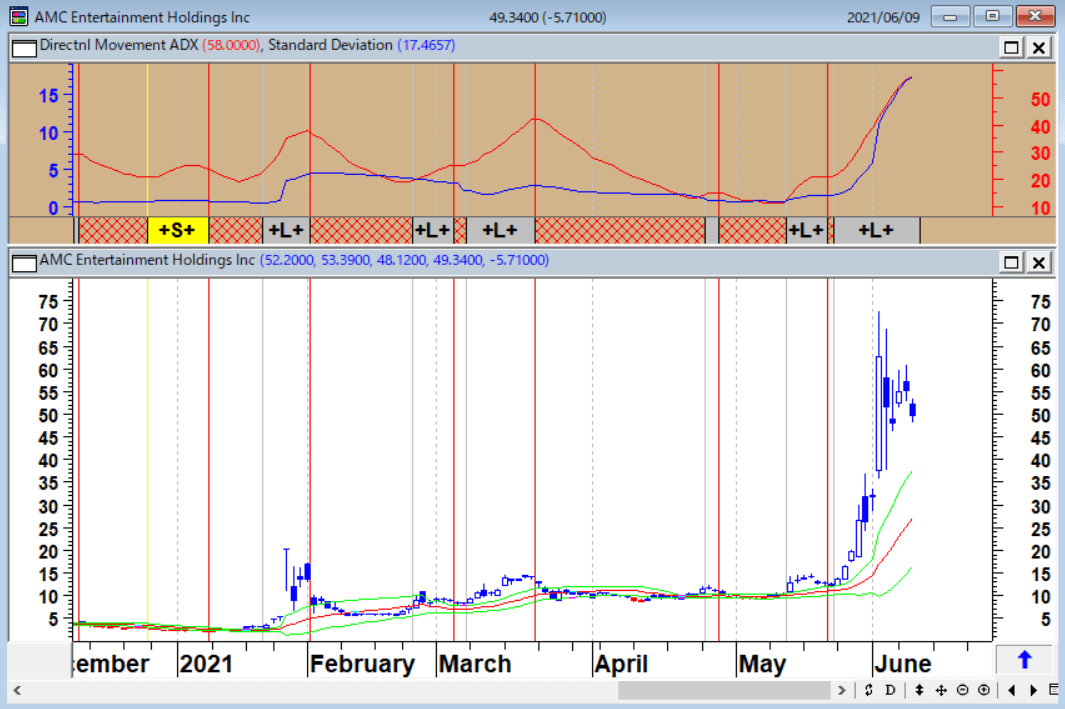

個人投資家を中心としたミーム株に対する投機のゲームの勢いには衰える兆しがない。高まるインフレ懸念は間違いなく市場へのプレッシャーとなっているが、投機的なトレーダーたちはこうしたマクロ経済の問題を無視して、AMCエンターテイメント(AMC)、ブラックベリー(BB)、カナビス銘柄のティルレイ(TLRY)などといった個別のミーム株に群がっている。

AMC(日足)

こうした銘柄の多くは、ファンダメンタルズ的には決して良好とは言えず、バリュエーションの観点からしても買われすぎである。投機家たちを引きつけている唯一のポイントは値動きの軽さのみである。

これらの取引のメインの参加者は個人のアマチュアトレーダーというのが一般的な認識となっているが、実際には大金を持つ洗練されたトレーダーたちがこれらの行動に関与し、動きを増幅させているとの指摘もある。

給付金を手にうかれて市場に入ったものの、動きに翻弄(ほんろう)され、一気に崩壊へと向かう可能性も高い。相場は「ファーストイン、ファーストアウト」が鉄則だ。相場に最後まで付き合っていてはいけない。

ロビンフッダーの1口座1ドルあたりの売買頻度はEトレード利用者の9倍、チャールズ・シュワブ利用者の40倍である。小規模な投資家が株を売買する頻度が高ければ高いほどリターンは悪くなる可能性が上がることは研究で明らかになっている。

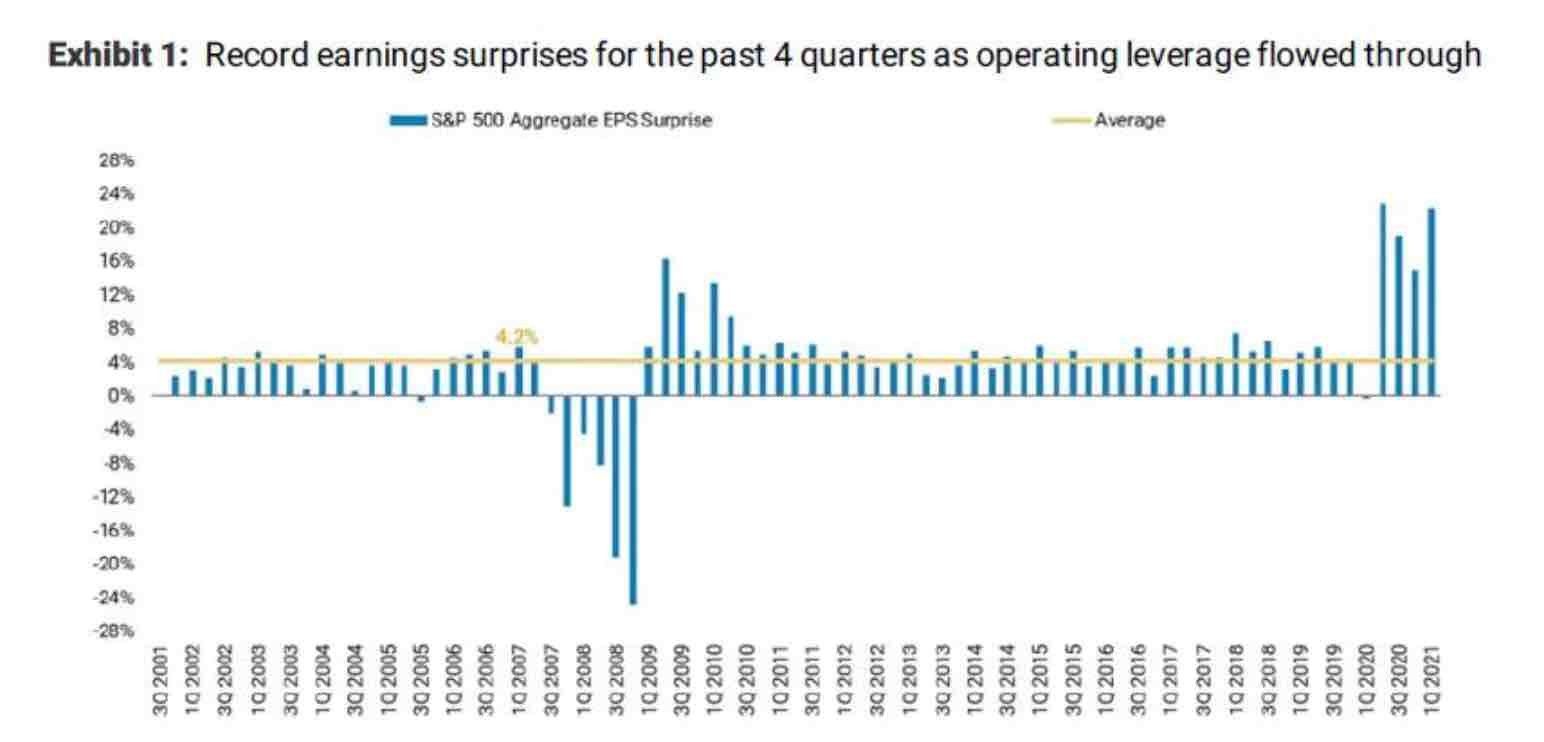

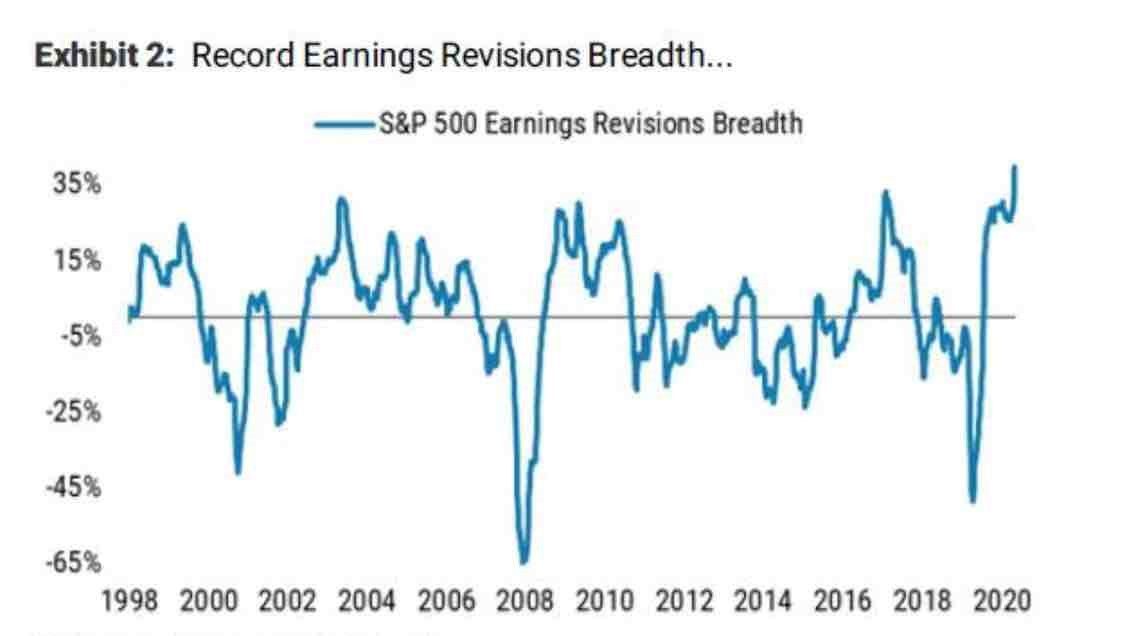

一方、米国企業を取り巻くファンダメンタルズは今のところ良好だ。モルガンスタンレーによると、企業による収益の修正幅は市場予想を20%超上回っており、その修正幅の大きさはかつてない水準に高まっている。

これまでに大きく収益予想が上振れしたのは、リーマンショックで大きく落ち込んだ反動のあった2009年である。今回はその時をはるかにしのいでいる。

過去4四半期における企業収益サプライズは記録的な水準となっている

収益の修正幅は記録的な水準に高まっている

一見するとこれは株式市場にとってはグッドニュースである。しかし、株式市場が高値圏にあるなか、こうした収益の上振れは既に市場価格に織り込まれており、先行きの見通しが鈍化すれば大きな調整を余儀なくされることになる。

企業収益は世界的な刺激策の恩恵を受け、過去数四半期にわたって目覚ましい成果を上げてきた。しかし、既にこの好調は「既知」のものなのである。

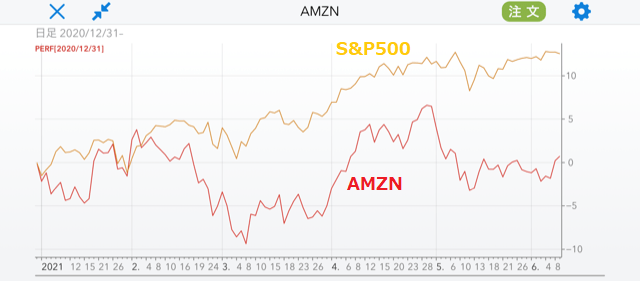

確かに市場は正直だ。例えば、第1四半期の業績が絶好調であったにもかかわらず、FAAMG(フェイスブック、アマゾン、アップル、マイクロソフト、グーグル)と言われるハイテク株の動きは低調で、年初から見ると4月のピークを下回っている。アマゾンに至ってはS&P500に大きく劣後している。市場は先行きに対してどんなことを懸念材料として見ているのだろうか。

2021のアマゾンとS&P500先物のパフォーマンス

2021のマイクロソフトとS&P500先物のパフォーマンス

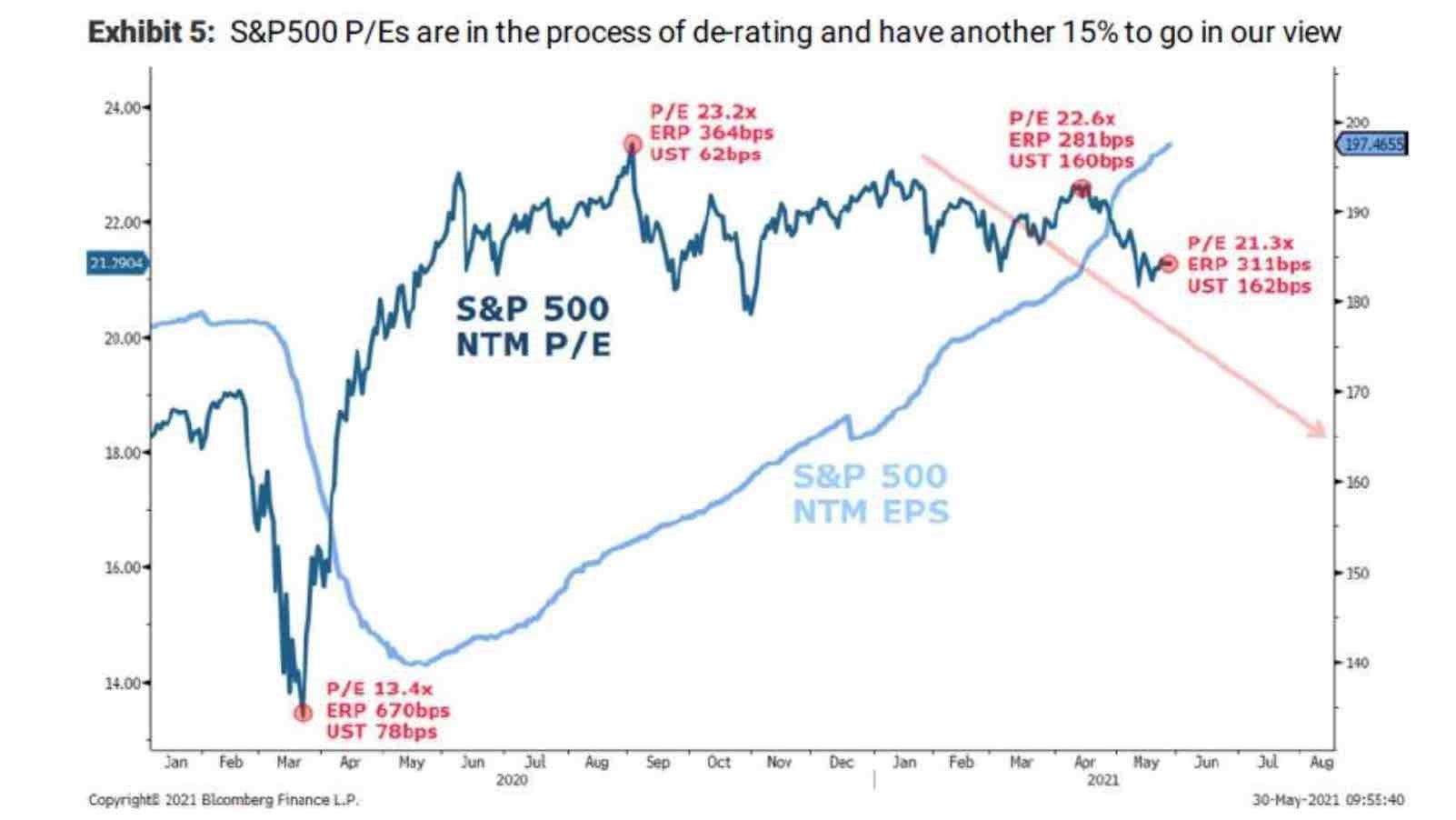

S&P500のP/Eは再評価の過程にあり、さらに15%の調整が見込まれている

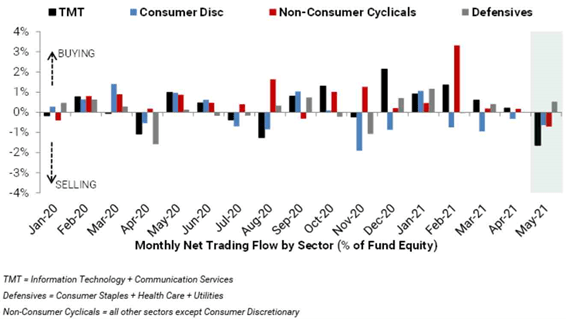

米国株式市場のセクター別のフローを見ると、5月に入ってITと通信サービスが大きく売られている。一般消費財や生活必需品のセクターも軟調だ。一方で、ディフェンシブセクターへと資金が流れている構図が明らかだ。

セクター別のトレーディングフロー

出所:ゼロヘッジ

企業業績好調の裏側で市場が懸念しているのは「供給の制約/投入コストの上昇」と「法人税の動向」であろう。これらによって将来の収益成長に陰りが見られ、株式市場のバリュエーション低下を引き起こす可能性がある。

例えば、供給の制約という点では、目に見えて大きいのは半導体の不足であろう。先般、台湾で開かれたアジア最大級のIT見本市で講演を行った米インテルのパット・ゲルシンガーCEOは、世界的な半導体不足の解消には「あとまだ数年かかる可能性がある」との認識を示した。

コロニアル・パイプラインが運営する北米最大の石油製品パイプラインがサイバー攻撃を受け稼働停止となった余波で米国南東部においてガソリンパニックが起きたことも記憶に新しい。

投入コストの上昇は労働市場で顕著となっている。先週発表された米国の5月の雇用統計では、非農業部門の雇用者数が55.9万人増と市場の事前予想を下回った。レストランやレジャーなど娯楽関連における回復のピッチに人材の確保が追いついていない。

仕事に復帰し賃金をもらうよりも給付金をもらって自宅にいる方が得策として、賃金が上がっているにもかかわらず人手不足が続いている。

原材料価格の上昇も深刻だ。4月ISM製造業景況指数は、3月の64.7から60.7まで低下した。新型コロナウイルスの影響で部品・原料の入手が原材料不足で生産が抑制されていることが要因である。

受注残は過去最高と報告されている一方、原材料価格が大幅に上昇していることが改めて確認された。こうした原材料の不足は長引く可能性があり、製品価格への転嫁は避けられない。

法人税については、先に開かれたG7会合において、法人税の国際的な最低税率の導入を巡り、米国が5月下旬に提示した「15%下限」で合意した。

さらに会合ではアマゾンやフェイスブック、アップルなど多国籍企業の利益の一部に課税して各国が公平に配分するルールの導入を目指すことについても同意した。NHKの報道によると、課税対象となる企業は100社程度となり、米国の企業が多くを占める見通しだと言う。

モルガンスタンレーでは、これらの制約条件のプレッシャーの下、それを上回る収益の修正は期待できず、市場全体は今後6カ月で10〜15%の修正に対して脆弱(ぜいじゃく)であると予想している。

S&P500のP/Eは再評価の過程にあり、さらに15%の調整が見込まれている

出所:ゼロヘッジ

一般的に、コストと価格の制約条件は、経済が好転する早い段階ではあまり影響を及ぼすことはないため、直近の景気サイクルでは見過ごされている。

しかし、企業は、あらゆる面でのコスト上昇をカバーするために価格を引き上げ、利益率の縮小を逆転させるか、あるいは安定させる必要に迫られる。こうしたプロセスが進行し続けると、インフレサイクルが市場にまん延し、FRBはどこかの時点で金利を引き上げざるを得なくなるだろう。

6月9日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

6月9日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土信田雅之さん(楽天証券経済研究所 シニアマーケットアナリスト)をゲストにお招きして、「6月相場の月間の動き」・「日米株価のテクニカル分析」・「配当貴族が強みを発揮するのは、相場が大きく下げた時のドローダウンが小さいこと!」というテーマで話をしてみた。ぜひ、ご覧ください。

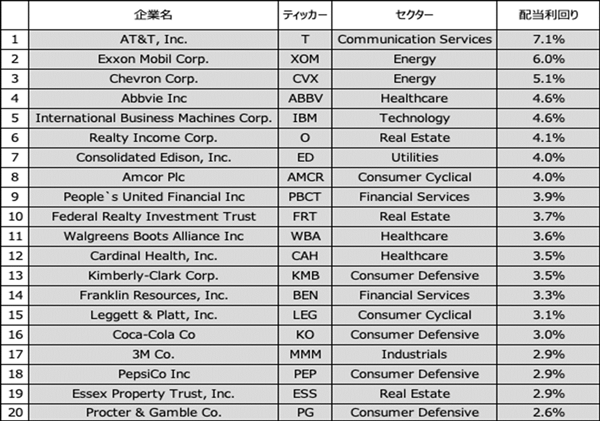

配当貴族指数銘柄の配当利回りランキング トップ20

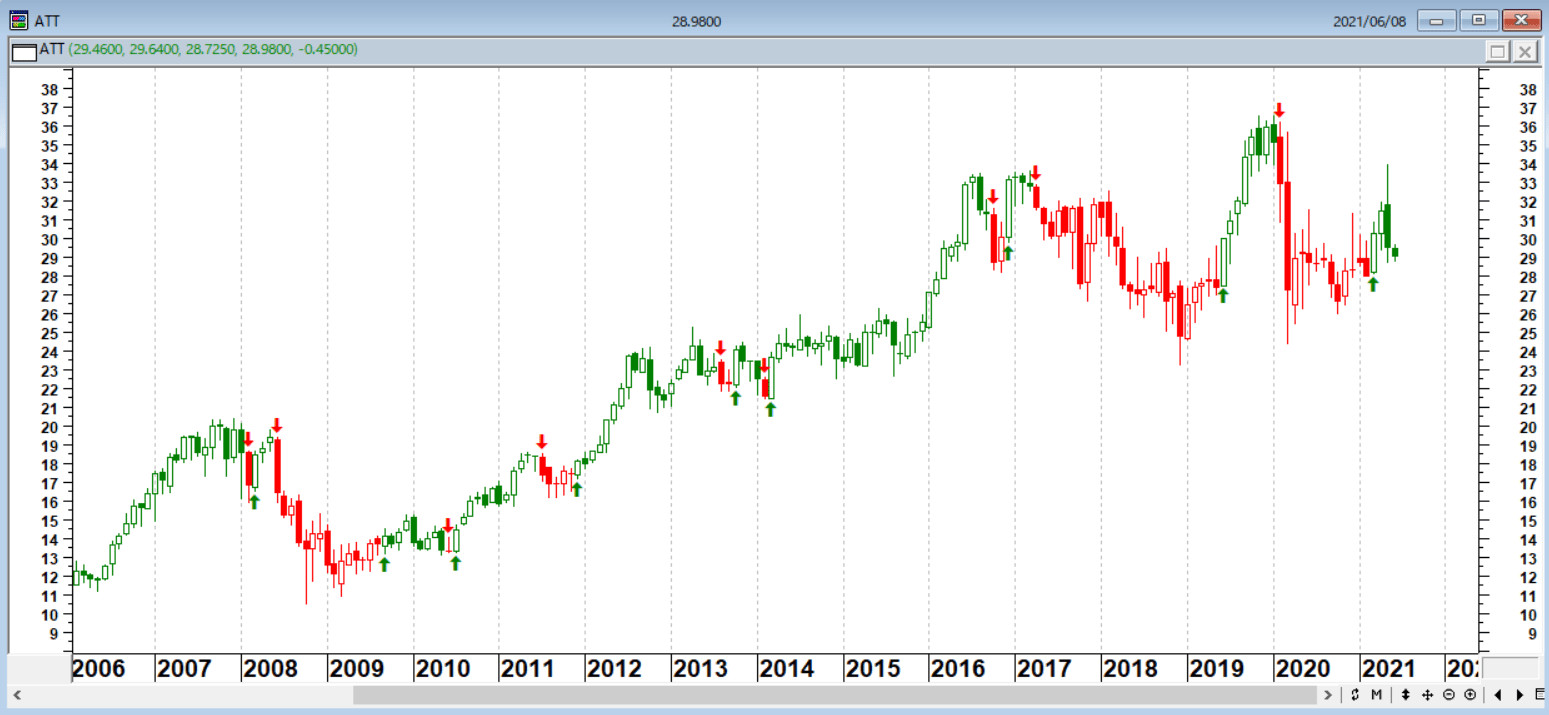

AT&T(月足)

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

6月9日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。