![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

Surfin’ USA

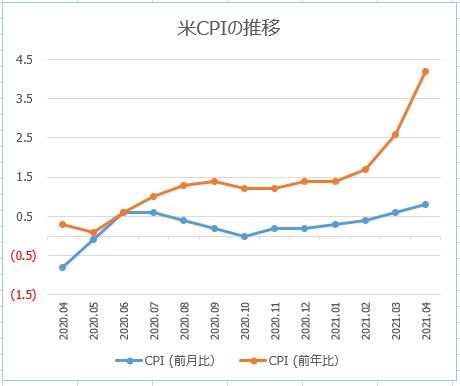

前回4月のCPI(消費者物価指数)は強かった。強いと予想していた市場のさらに上をいきました。今夜発表の5月CPIも、引き続き強い数字が期待されています。前回CPI発表時の米10年債利回りは、一時1.7%近くまで上昇していました。しかし、現時点では1.5%を割っています。CPIでこのギャップが埋まるのか、注目です。

物価指数を押し上げるのは中古車価格。コロナ禍で公共交通機関利用を避ける動きと半導体チップの供給問題による新車不足で中古車の価格が1割近くも上昇。とはいえ、自動車用半導体チップの供給が回復したら価格落ち着くと思われますから、その意味ではFRB(米連邦準備制度理事会)が主張するように「物価上昇は一過性」の可能性が高い。

その一方で、物価上昇は自動車価格に限らず広範囲で観察されています。石油価格上昇と移動制限の緩和効果で航空運賃は1割以上高くなり、牛肉の卸売価格は4割以上も上昇しています。

先週発表されたFRBのベージュブックによると、サプライチェーンの混乱によるコスト圧力の強まりで投入価格が「大幅に」上昇していることが指摘されました。「卸売業者は今後数カ月間のうちに、一段のコスト増加に直面することになり、価格転嫁が活発化することが予想される」と記されています。

また、賃金の伸びは「緩やか」ながら、「労働者を惹きつけ維持するために、臨時ボーナスを出したり、初任給を引き上げたりする企業が増えている」とのこと。

FRBはインフレについて結果主義的なアプローチ方法をとっています。夏場のCPIが予想以上に上昇することは、緩和縮小を前倒しするための必要条件ではあるが、十分条件ではない。しかし、毎月の雇用が予想以上に増加し、それに伴い賃金が上昇すれば、FRBの「緩和縮小を先延ばしするリスクは、早く行動するリスクを上回らない」という考えを改めるきっかけになるかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)