![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

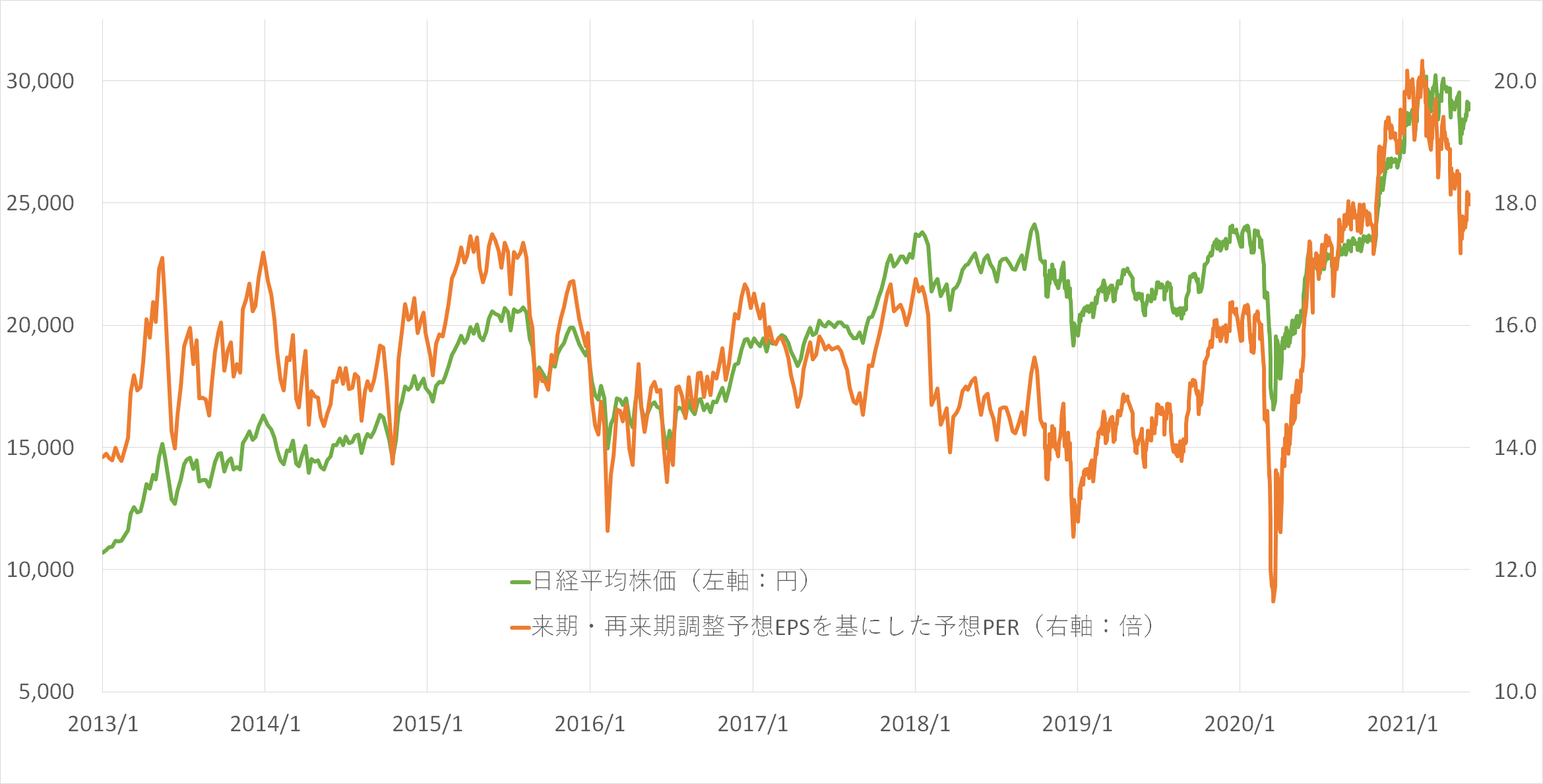

予想PERの水準は?

日経平均株価と、来期・再来期調整予想EPSを基にした予想PER(株価収益率)の推移を見てみましょう。

日経平均株価と来期・再来期調整予想EPSを基にした予想PERの推移

(2013年1月1日~2021年6月4日)

チェック(5):来期・再来期調整予想EPSを基にしたPERは?

→18.06倍(高水準)

2013年1月から2020年半ばにおいては、来期・再来期調整予想EPSを基にしたPERはおおむね11.5~17.5倍の推移となっていましたが、レンジの上限を上抜け、2021年1月には20倍を超えるほどまでに上昇しました。5月28日時点(日経平均株価:2万8,941.52円)では18.06倍となっています。

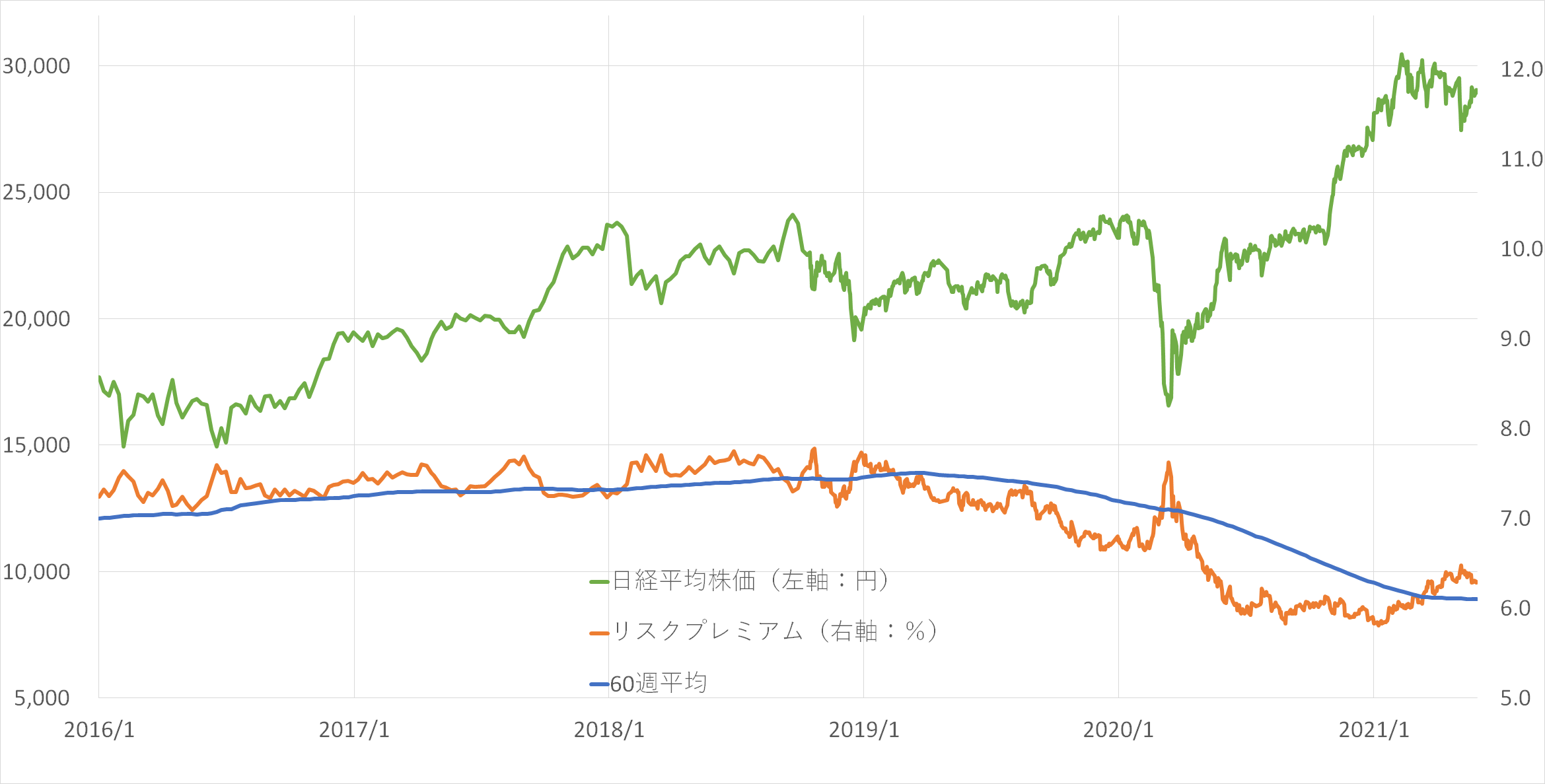

リスクプレミアムの動向は?

リスクプレミアムとは、リスクのある資産の期待収益率から無リスク資産の収益率を引いた差のことで、ここでは、日経平均株価の期待収益率から10年国債利回りを引いた値について見ていきます。

日経平均株価とリスクプレミアムの推移

(2016年1月1日~2021年5月28日)

チェック(6):60週平均からみて上方?下方?その乖離度合いは?

→上方に乖離だが、絶対値はコロナショック前の水準と比較して低下

リスクプレミアムは、来期・再来期調整予想EPSの値を使って計算し、割安・割高の基準となる値は、60週移動平均を用いています。基本として、「60週移動平均線よりも、上に乖離(かいり)すればするほど割安、下に乖離すればするほど割高」という見方をしていきます。

足元のリスクプレミアムは60週移動平均線を上回り、「割安」の水準となっていますが、基準となる60週移動平均線自体が、昨年のコロナショック以降の日銀の強力なETF買いで、大きく押し下げられていると想定されます。

4月以降、日銀は日経平均ETFを対象外とし、かつ、買いの頻度も1日だけと大きく減っているので、強力なETF買いにより、通常ではない形で押し下げられたと考えられる60週移動平均線を基準として考えてよいかという点は、調整が必要だと考えています。

このため、5月28日時点では、60週移動平均線よりも上方で推移しているので「割安」との見方になりますが、絶対値の6.30%はコロナショック前の水準と比較して低い「割高」状態にあるため、ここでは「中立」と判断します。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)