現在の利益水準は、低水準?高水準?

日経平均株価は2021年2月に、1990年8月以来の3万円台を付けました。この過程では、世界的な大規模金融緩和や、特に日銀のETF(上場投資信託)買いが株価を押し上げた大きな要因と見ていますが、一方で、コロナウイルス感染拡大の影響で一時的に落ち込んだ企業利益も、足元では急速に回復をしてきています。

2月に3万円台を付けて以降は、2万9,000円あたりを中心としたもみ合いの動きとなっていますが、株価と業績の関係がどうなっているのかについて見ていきたいと思います。

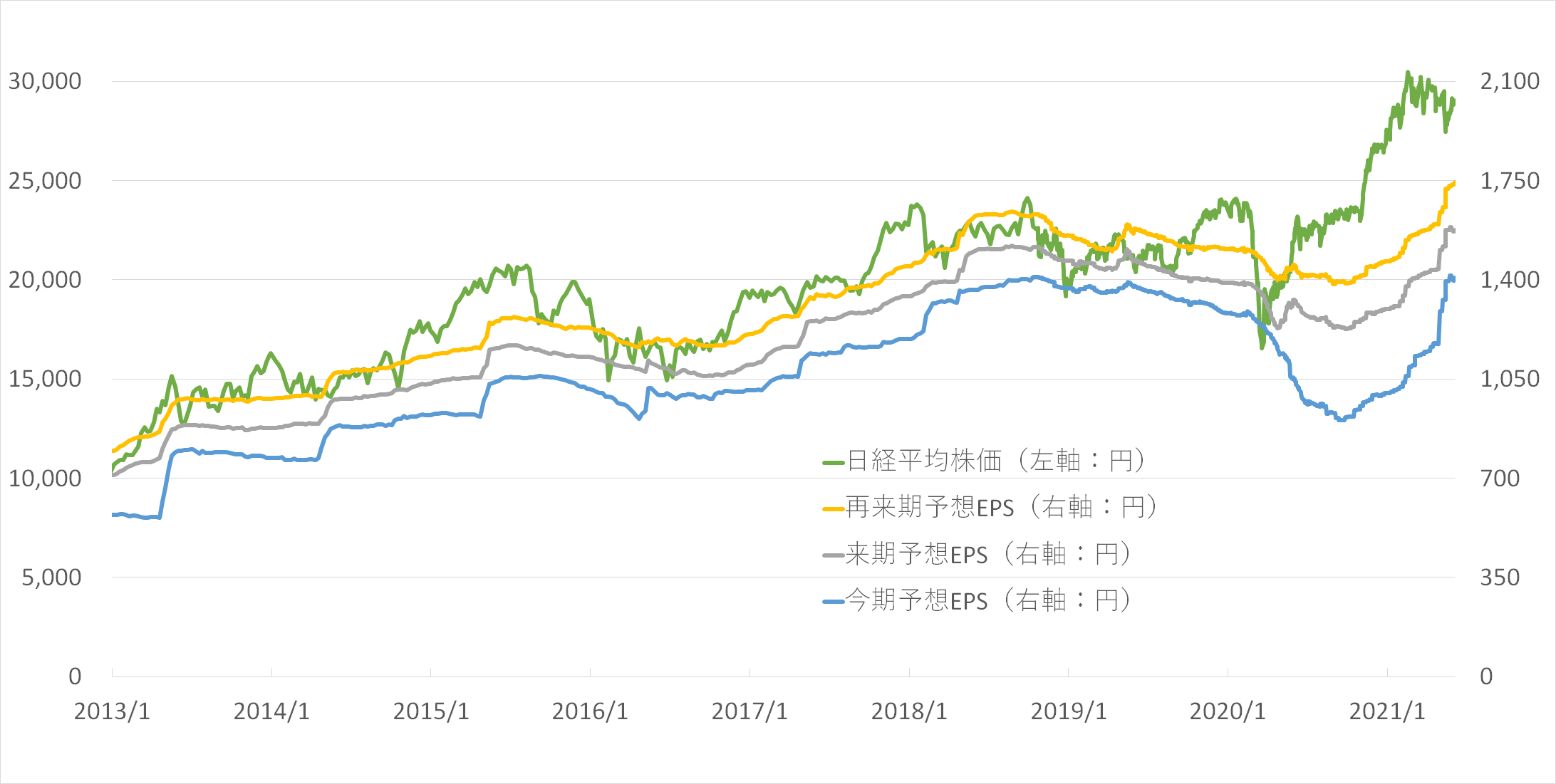

まずは、日経平均株価と、日経平均を構成する銘柄の業績動向(予想EPS[1株当たり利益])の推移を見てみましょう。

日経平均株価と予想EPSの推移(1)(2013年1月1日~2021年6月4日)

出所:マネーブレインが独自分析により作成

チェック(1):現在の利益水準は、大不況後の低水準?好景気の高水準?

→中立

3月決算銘柄の決算発表が一巡し、全体としてはおおむね好調な業績となっています。売上はそれほど増えていない中、旅費や交際費などの経費が抑えられた結果、利益が想定以上に出た企業が多いという印象です。

アナリストの業績見通しは全体として上方修正の傾向で、予想EPSの水準は上がってきています。来期、再来期の予想EPSは、2018年の水準を超えて高水準にありますが、新型コロナウイルスの影響で景気は好景気とは言えないため、中立と判断します。

チェック(2):今期、来期、再来期の予想EPSは、上向き?下向き?

→今期:上向き

来期:上向きだが、直近は横ばい

再来期:上向き

今期、来期、再来期ともに上向きですが、直近では来期の伸びが鈍化してきています。

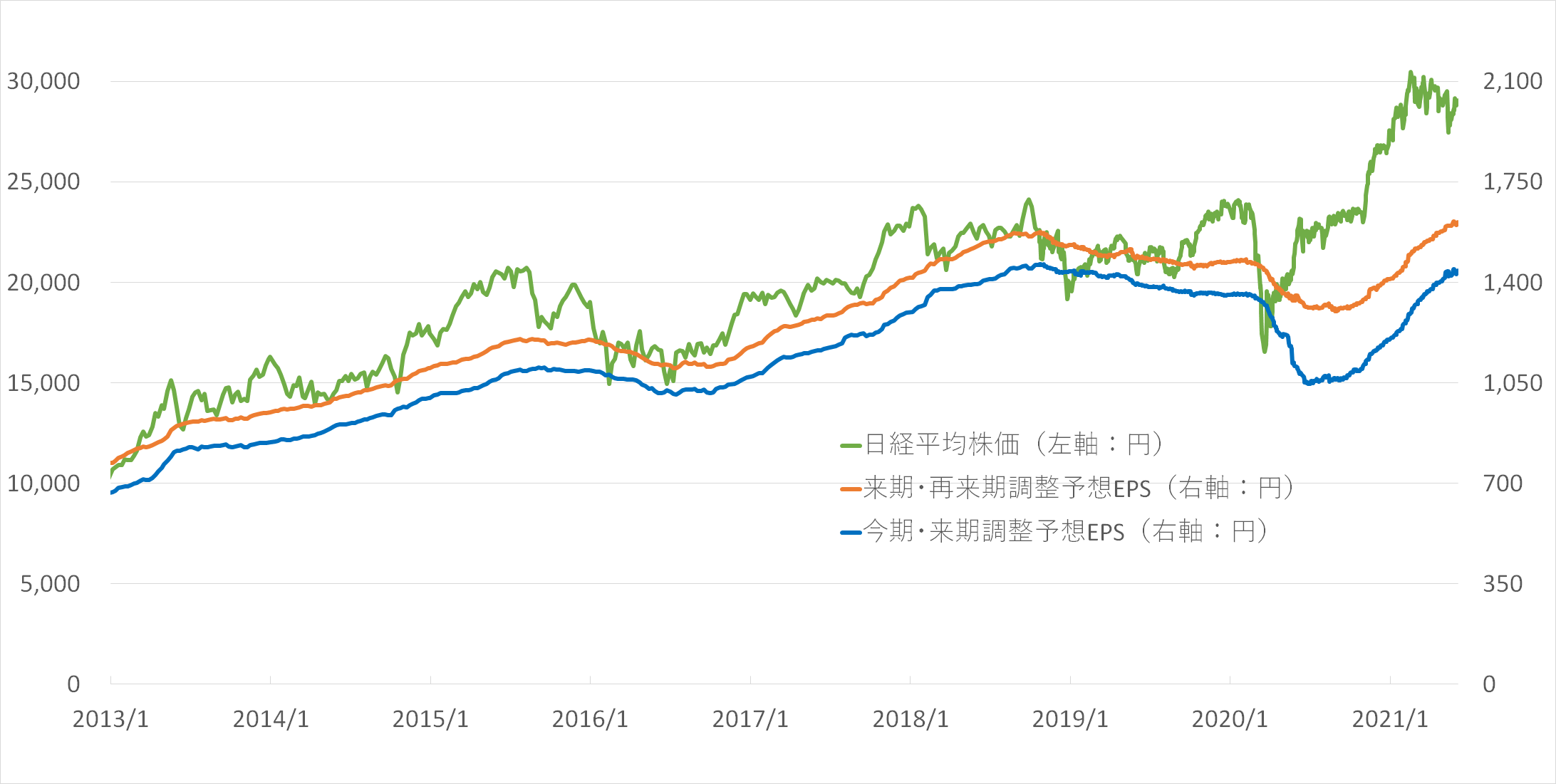

調整後の予想EPSは、上向き?下向き?

次に、日経平均株価と、今期・来期と来期・再来期で調整をした予想EPSの推移を見ていきましょう。

日経平均株価と予想EPSの推移(2)(2013年1月1日~2021年6月4日)

出所:マネーブレインが独自分析により作成

チェック(3):来期・再来期調整予想EPSは上向き?下向き?

→上向き

このグラフにおいて、重要視している来期・再来期調整予想EPSは、2020年10月以降、上向きが続いていて、足元では2018年を上回る水準となっています。

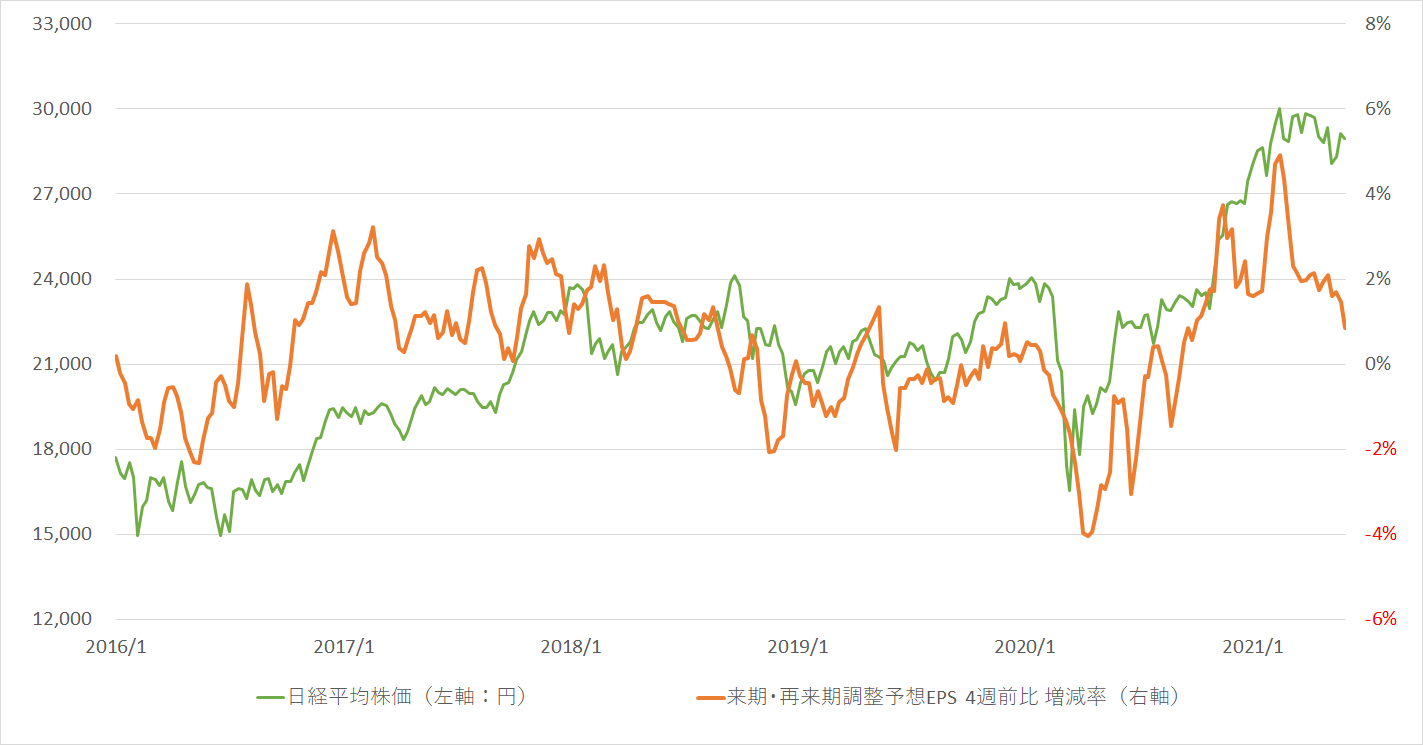

予想EPSの増減率は?

日経平均株価と、来期・再来期調整予想EPSの増減率(4週前比)について、見てみましょう。

日経平均株価と来期・再来期調整予想EPS 4週前比増減率

(2016年1月1日~2021年6月4日)

チェック(4):来期・再来期調整予想EPSの増減率(4週前比)は?

→+0.85%

2020年11月以降、アナリストの想定以上に企業業績が回復もしくは伸びて高水準が続きましたが、直近、伸びが鈍化してきています。

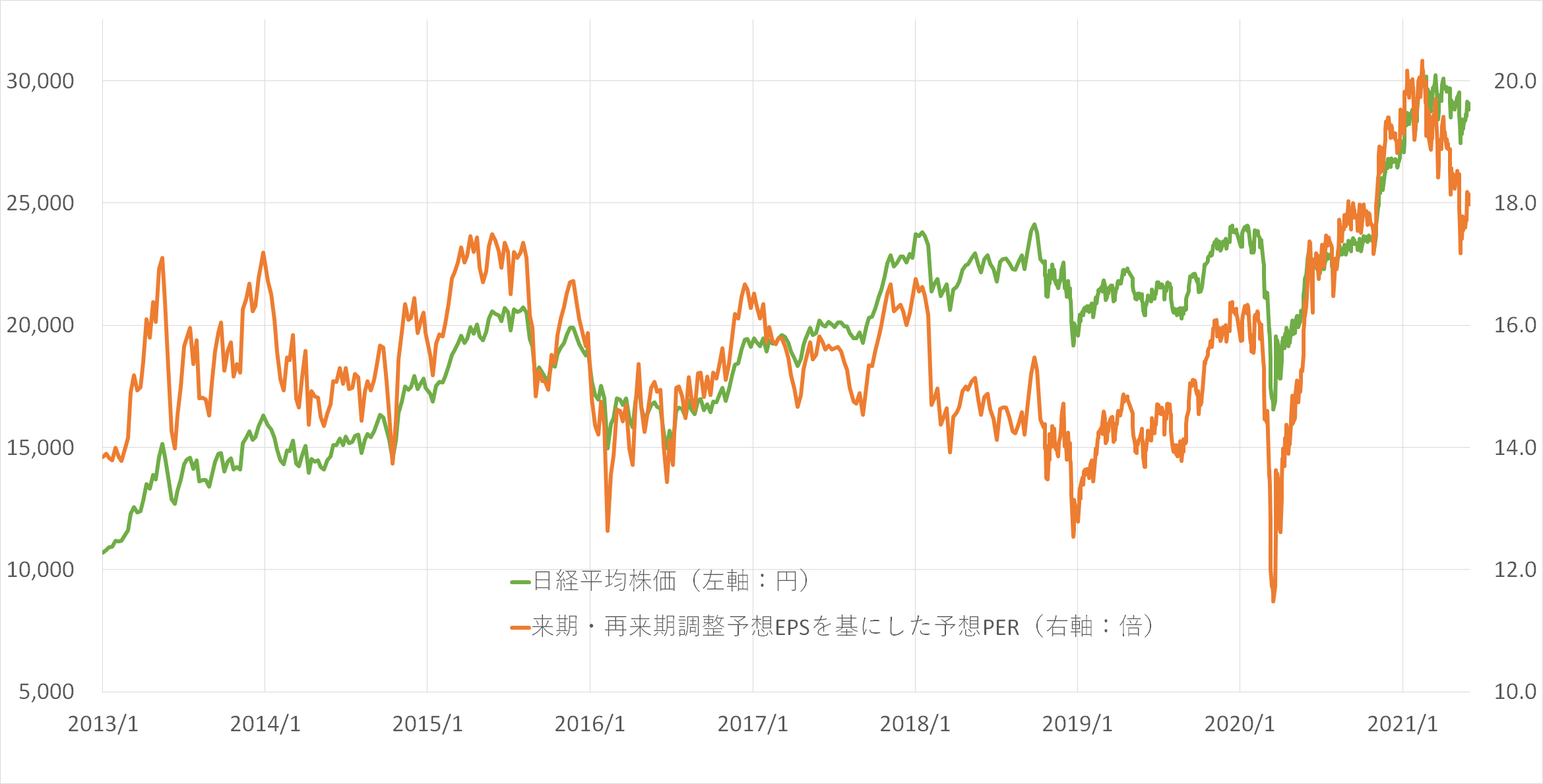

予想PERの水準は?

日経平均株価と、来期・再来期調整予想EPSを基にした予想PER(株価収益率)の推移を見てみましょう。

日経平均株価と来期・再来期調整予想EPSを基にした予想PERの推移

(2013年1月1日~2021年6月4日)

チェック(5):来期・再来期調整予想EPSを基にしたPERは?

→18.06倍(高水準)

2013年1月から2020年半ばにおいては、来期・再来期調整予想EPSを基にしたPERはおおむね11.5~17.5倍の推移となっていましたが、レンジの上限を上抜け、2021年1月には20倍を超えるほどまでに上昇しました。5月28日時点(日経平均株価:2万8,941.52円)では18.06倍となっています。

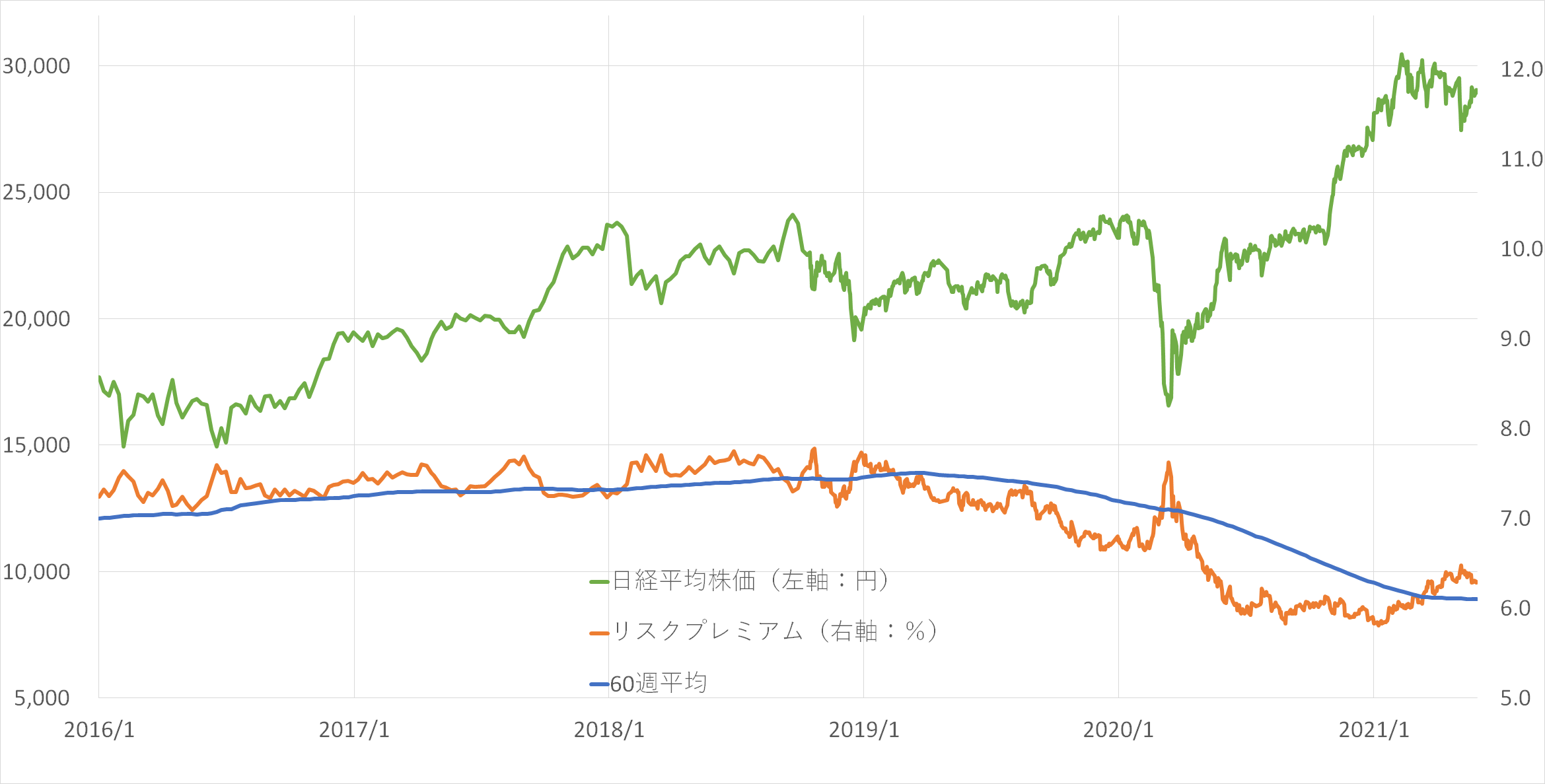

リスクプレミアムの動向は?

リスクプレミアムとは、リスクのある資産の期待収益率から無リスク資産の収益率を引いた差のことで、ここでは、日経平均株価の期待収益率から10年国債利回りを引いた値について見ていきます。

日経平均株価とリスクプレミアムの推移

(2016年1月1日~2021年5月28日)

チェック(6):60週平均からみて上方?下方?その乖離度合いは?

→上方に乖離だが、絶対値はコロナショック前の水準と比較して低下

リスクプレミアムは、来期・再来期調整予想EPSの値を使って計算し、割安・割高の基準となる値は、60週移動平均を用いています。基本として、「60週移動平均線よりも、上に乖離(かいり)すればするほど割安、下に乖離すればするほど割高」という見方をしていきます。

足元のリスクプレミアムは60週移動平均線を上回り、「割安」の水準となっていますが、基準となる60週移動平均線自体が、昨年のコロナショック以降の日銀の強力なETF買いで、大きく押し下げられていると想定されます。

4月以降、日銀は日経平均ETFを対象外とし、かつ、買いの頻度も1日だけと大きく減っているので、強力なETF買いにより、通常ではない形で押し下げられたと考えられる60週移動平均線を基準として考えてよいかという点は、調整が必要だと考えています。

このため、5月28日時点では、60週移動平均線よりも上方で推移しているので「割安」との見方になりますが、絶対値の6.30%はコロナショック前の水準と比較して低い「割高」状態にあるため、ここでは「中立」と判断します。

チェック(1)~(6)を総合すると……

総合的に判断すると、

- 来期・再来期調整予想EPSの直近の4週前比は+0.85%と少し鈍化してきているが、引き続き上向きであること

- 世界的な大規模金融緩和が株高を正当化する側面はありますが、PERは高水準で、リスクプレミアムの絶対値も低い水準にあること

以上のことから、業績からのみの判断ですが、現在の日経平均は「中立」とみています。

投資は、あくまでも自己責任で。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。