![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

株式相場にとっての予兆?

仮想通貨の暴落は株式相場に対して、直接には損失穴埋めのための株式の利益確定売り、間接的にはリスクオフ心理の増幅などの影響が起こり得ます。

ただし、今のところ株式相場への悪影響は限られ、株式市場の恐怖度を示すとされるVIX(恐怖)指数(1カ月後の予想ボラティリティー)は落ち着いています。

株式の価値は企業が将来生み出す収益(の現在価値)として相場で価格形成されます。ただし実際には、将来価値の評価は簡単ではありません。

特に、コロナ禍対応で超ド級の金融緩和が打ち出された2020年以降の相場では、ハイテク・グロース系銘柄を中心に、時代のテーマ性をはやす過大評価が容易に起こり得ました。

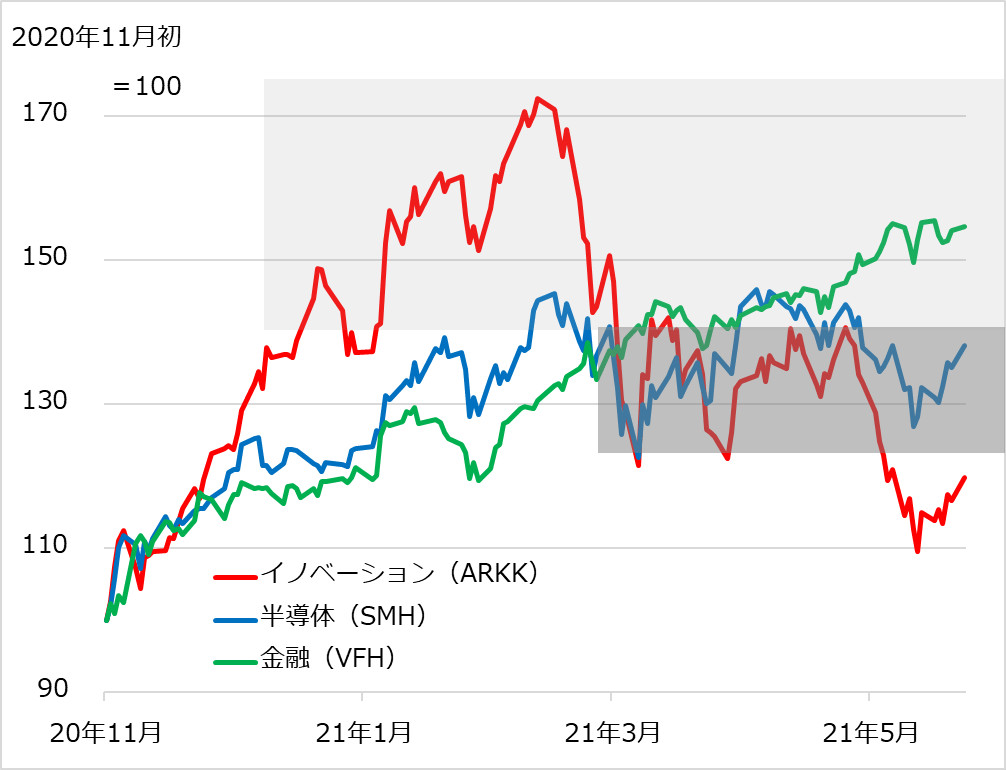

図2は、米株式ETF(上場投資信託)のうち、超値がさになったハイパー・グロース銘柄(赤線)、「グロース+景気」系の強みを発揮した半導体(青線)、実直な景気銘柄代表としての金融(緑線)を対比しています。

このうち、最も高く上伸し、相場の「内的力学」として急落に見舞われたのは赤線銘柄です。2月下旬から急反落し、3~4月の反発は上値コストのポジションの戻り売りに押し返されました。

図2の濃い灰影部に残されたポジションの戻り売り圧力を消化しなければ、相場の復調はなりません。これはビットコイン相場が次に遭遇する展開となるでしょう。

図2:米株式ETFのテーマ別3階層

筆者は、株式相場は「内的力学」での急落が銘柄・テーマ別に現実化していること、「金融緩和+景気回復」のマクロの好条件、すなわち「外的力学」のサポートが継続していることから、仮想通貨が見せた超超超…超値がさ状態からの暴落の二の舞にはならないと判断しています。

もちろん、景気加速がインフレ不安、長期金利上昇懸念を呼び起こすリスクが、来る株式相場には付きまとうでしょう。

それでも、仮想通貨相場の暴落を、株式相場にとって何らかの前兆とする見方ではなく、そもそも相場形成のメカニズムが異なる株式市場は、リスクオフ心理の波及をしのげば、別物の相場として観察する猶予があると判断しています。

心理的側面に限れば、仮想通貨からの悪材料を乗り切ることによるある種の楽観が、4~5月にモタモタし続けた株式相場を復調へ後押しする可能性もあり得ます。

マクロ好条件という「天気晴朗」、なれどグロース系の調整や速すぎる景気回復に伴う「波高し」、この見立てから、慎重ながらも前向きな投資スタンスを継続しています。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)