今回のサマリー

●価値の尺度を持たない仮想通貨相場の暴落はもっぱら「内的力学」で判定する

●相場形成メカニズムの異なる仮想通貨の暴落が株式へ及ぼす影響は現時点では軽い

●株式相場は、仮想通貨を「他山の石」とできない面があっても、まだ持続力がありそう

●株式相場の「外的力学」としてのマクロ環境は「天気晴朗なれど波高し」

暴落のメカニズム

株式、債券、為替、商品、そして仮想通貨(公称「暗号資産」。当レポートではビットコインなど限定した対象を関心として、それらの通称「仮想通貨」を用います)などの市場は、暴落誘発性を仕組みとして抱えています。

そのメカニズムについては、トウシル動画「米株式 暴落は来るかⅠ そのメカニズム」(2021年4月30日公開)で詳しく解説したので、興味のある方はぜひご覧ください。

では、相場の過熱から暴落への流れを順に整理します。

1)上昇

相場は上昇の場面で、トレンド線に沿って行儀よく上がることは通常ありません。早期購入の投資家は相場上昇を見て、自分の洞察の確かさに自信を強め、強い相場観を語りがちに。

それを聞く同調者、相場上昇にあおられる購入者が増えると、それぞれがさまざまな思惑によって立ちながら、皆、「相場の上昇が証明してくれた」と自分の洞察の正しさを確信します。こうして相場には、上がれば上がるほど、自ら相場上昇を正当化する情報環境を強化する作用があります。

2)鈍化

相場が加速すると、やがて、新規に投資しようと考える人たちが、短期的に上がりすぎた相場への参入は割に合わないという思いが出てきます。既参入の投資家たちは、含み益が膨らみ、強気をあおられ、リスク判断が甘くなりがちです。

ところが、新規参入マネーが減るにつれて、相場は勢いを鈍らせ、以前ほど儲(もう)からなくなったと漠然と不安を感じ始めます。それでも含み益が大きいと、いつでも売り逃げられるという慢心が勝りやすい場面です。

3)暴落

相場がピークを打ち、投資家がいざ売り逃げようとすると「出口の隘路(あいろ)化」現象に直面します。彼らが売り逃げるための出口は買い手ですが、新規参入は高値で手控えられて少ないのです。

こうして隘路と化した出口に逃避者が殺到し、相場が下げ足を速め、ますます買い手は出なくなり、「上がり百日、下げ三日」の格言通りの急落・暴落が誘発されるのです。

4)落差

相場下落の落差は、それまでの上昇に伴う含み益の大きさを反映するものです。大相場の後には暴落も大きくなり、小さな相場上昇に対する反落は相応に小さくなりがちです。比較的軽微な相場下落の後、新規の投資家が値ごろ感で参入するようなら、上昇トレンドへの復帰が早まる展開になります。

他方、肥大化した含み益の影響か、何か悪いニュースの弾みで、相場が深く落ち込みすぎると、逃げ損なった投資ポジションが、上値のコスト水準で戻り売りの圧力として重く残ります。そうなると、上昇トレンドと思っていた相場が、長くダレたままになりかねません。

仮想通貨の特性

以上の暴落プロセスは、相場の値動きと含み益の大きさという相場の「内的力学」に基づくメカニズムです。

これと別に、相場形成には「外的力学」としてのファンダメンタルズも作用します。景気や金融政策などマクロ要因、企業などが将来生み出す収益に基づく部分です。

実は、仮想通貨にはこのファンダメンタルズに基づく価値の尺度がありません。仮想通貨自体が何らかの価値を生み出す主体とは無関係に創り出されています。

それにもかかわらず、人々が購入に殺到するような相場がなぜ成り立つのでしょうか。

それは将来に仮想通貨が投資資産や決済・送金手段として、広く認知されて使われるようになるとの思惑からです。国家発行の通貨はいずれ信認を失い、十分な金融システムを持たない国の人々でも使用可能な、自由な仮想通貨の時代が来るというテーマ性も喧伝(けんでん)されています。

こうした買い動意で相場がどんどん上がると、未参入の機関投資家や金融機関、あるいは企業も仮想通貨を取り扱うためのシステムを準備しておかざるを得ません。

そうしたニュースが報じられると、投資家は仮想通貨がさらに認知・普及されるお墨付きを得たように感じ、買い急ぐことになりがちです。

ところが、価値の尺度がないために、相場がどんなに上がっても割高・割安の評価ができません。たった一人のインフルエンサーの発言で相場が大きく動くなど、売り買い勢力の偏りと薄さも手伝って、歴史的に例を見ない過熱相場となりました。

上がれば上がるほど、先行的な投資家に一獲千金の夢の実現者が現れ、それにあおられて新規参入者が後から後から追随する構図です。

しかし、ビットコインなど現在主流の仮想通貨が、未来の通貨制度の担い手として適性があるかといえば、疑問は小さくありません。

例えば、ブロックチェーンで個々の取引証明をするための消費電力量、技術的に制約される取引量、価格乱高下など、無視し得ない問題があります。

そして何より、主要国の金融当局が既存の通貨システムへの影響や不正取引を警戒して、現行の仮想通貨の普及に必ずしも賛同していないのです。

価値尺度を持たずに突っ走る仮想通貨には、「内的力学」の急騰と暴落が極端に表れやすい中で、こうした現実との齟齬(そご)、当局のけん制が相場変調のきっかけ要因になりがちです。

ビットコイン暴落を読む

尺度のない相場をみる指針は、相場の値動きだけ、すなわちテクニカル分析が主になりがちです。筆者はテクニカル分析を、複雑な値動きからトレンド、行き過ぎ、変曲点(勢いの変化点)、パターンなどをデフォルメする「相場の似顔マンガ」というほどに扱っています。

厳密な分析に適う道具でないものの、そもそも不確実な相場に厳密な科学は通用しないこと、シンプルさ故に使う投資家が多いことで自己実現相場も起こり得ること、そして、仮想通貨相場で主流の分析方法であろうことから、最近のビットコイン暴落の顚末(てんまつ)を、いくつかのテクニカル分析で見てみることにします。

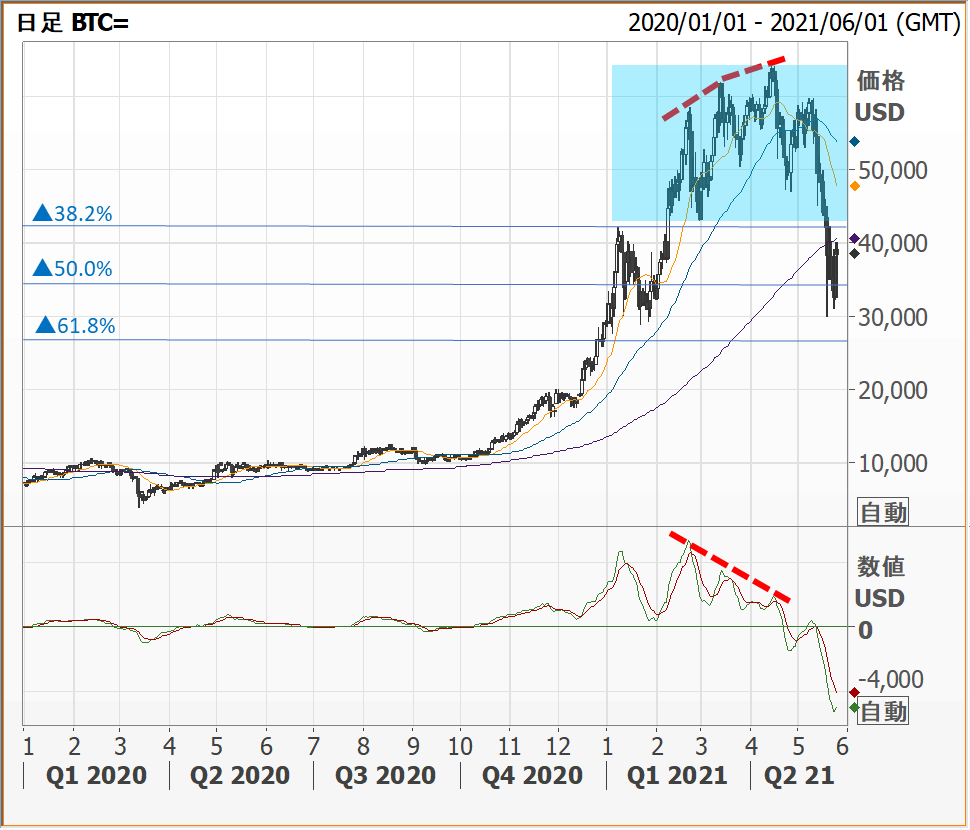

ビットコイン相場は、図1の上段で2021年2~4月に3つの山を切り上げる一方、下段では相場のモメンタムを見るMACDが山を切り下げる「ダイバージェンス」が生じています。

相場が上昇を続けているのに、勢いが鈍る展開は、既参入の投資家がリスク判断を緩めて膨らませた投資ポジションが簡単には儲からなくなったことに漠然と不安を感じる場面です。

そこを、米中による仮想通貨への規制強化の報道、イーロン・マスク氏のネガティブなツイートが、逃避行動へと背中を押したようです。

もっとも、こうしたニュースと相場暴落の始動とは必ずしもタイミングが一致しないという指摘もあり、相場の「内的力学」として自律的に反落に向かう下地を主要因として見ることも可能です。

図1:ビットコイン相場と主要テクニカル分析

出所:Refinitiv、田中泰輔リサーチ

相場がいざ暴落すると、その落差は相場全般における含み益の大きさを反映しがちです。

図1では、2021年2~5月に青影部分で作られたポジションが、相場下落時に含み益から含み損に転じ得る価格水準が近い一群です。

これを抱える投資家は売り逃げようと狭い出口に殺到し、相場下落を激化させました。強制売却のポジションもあるため、一気に青影ゾーンを下回るまで下落を促した面もあります。

相場急落の下値メドでは、一般に相場トレンドとされる移動平均の長期、中期、短期線のどれで止まったか(止まらなかったか)が指摘されます。

今回、ビットコインは200日長期移動平均線を一気に割り込み、一相場の終息感を窺(うかが)わせます。

また、日本古来の3分の1押し、半値押し、3分の2押し、あるいは欧米由来のフィボナッチ・リトレースメントの38.2%、50%、61.8%の下落のうち、▲50%の半値押し水準に至っています。

こうした値幅感は、ファンダメンタルズ分析からは算出されない、いわば経験則として認知されるものです。

大幅下落によって初期殺到の売りが一巡すると、相場に短期的に大きめの反発が起り得ます。しかし、青影部分には含み損ポジションが残されているでしょう。これだけの下落の後しばらくは、相場の反発力より、この戻り売りの圧力をチェックする方が「内的力学」の評価としては重要と考えています。

株式相場にとっての予兆?

仮想通貨の暴落は株式相場に対して、直接には損失穴埋めのための株式の利益確定売り、間接的にはリスクオフ心理の増幅などの影響が起こり得ます。

ただし、今のところ株式相場への悪影響は限られ、株式市場の恐怖度を示すとされるVIX(恐怖)指数(1カ月後の予想ボラティリティー)は落ち着いています。

株式の価値は企業が将来生み出す収益(の現在価値)として相場で価格形成されます。ただし実際には、将来価値の評価は簡単ではありません。

特に、コロナ禍対応で超ド級の金融緩和が打ち出された2020年以降の相場では、ハイテク・グロース系銘柄を中心に、時代のテーマ性をはやす過大評価が容易に起こり得ました。

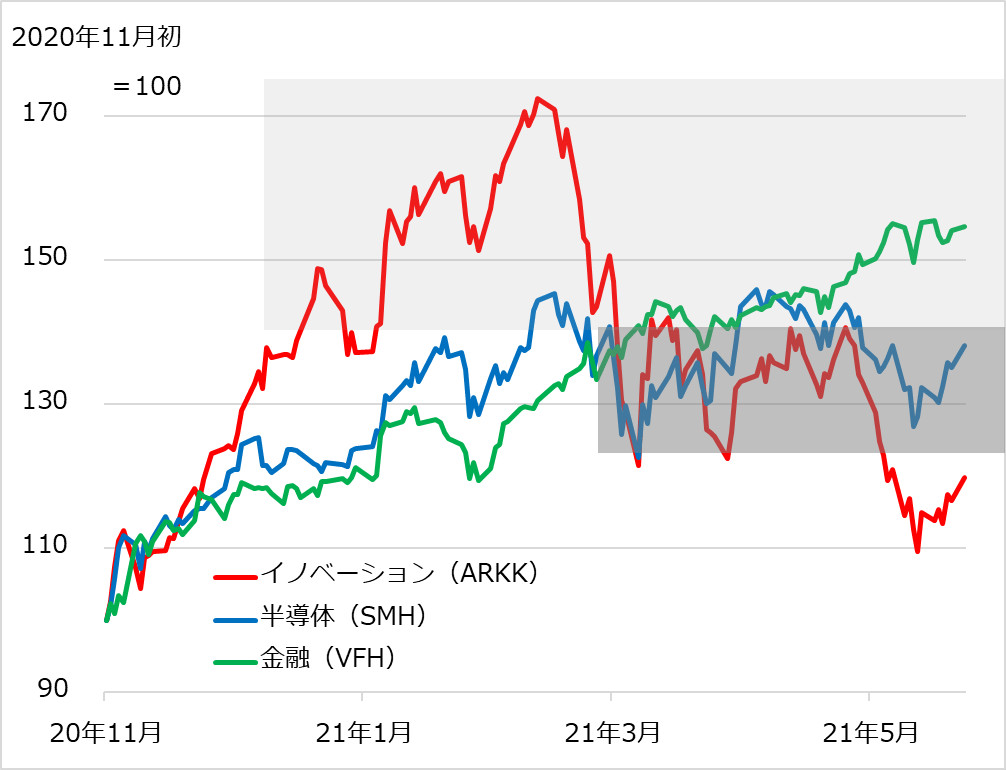

図2は、米株式ETF(上場投資信託)のうち、超値がさになったハイパー・グロース銘柄(赤線)、「グロース+景気」系の強みを発揮した半導体(青線)、実直な景気銘柄代表としての金融(緑線)を対比しています。

このうち、最も高く上伸し、相場の「内的力学」として急落に見舞われたのは赤線銘柄です。2月下旬から急反落し、3~4月の反発は上値コストのポジションの戻り売りに押し返されました。

図2の濃い灰影部に残されたポジションの戻り売り圧力を消化しなければ、相場の復調はなりません。これはビットコイン相場が次に遭遇する展開となるでしょう。

図2:米株式ETFのテーマ別3階層

筆者は、株式相場は「内的力学」での急落が銘柄・テーマ別に現実化していること、「金融緩和+景気回復」のマクロの好条件、すなわち「外的力学」のサポートが継続していることから、仮想通貨が見せた超超超…超値がさ状態からの暴落の二の舞にはならないと判断しています。

もちろん、景気加速がインフレ不安、長期金利上昇懸念を呼び起こすリスクが、来る株式相場には付きまとうでしょう。

それでも、仮想通貨相場の暴落を、株式相場にとって何らかの前兆とする見方ではなく、そもそも相場形成のメカニズムが異なる株式市場は、リスクオフ心理の波及をしのげば、別物の相場として観察する猶予があると判断しています。

心理的側面に限れば、仮想通貨からの悪材料を乗り切ることによるある種の楽観が、4~5月にモタモタし続けた株式相場を復調へ後押しする可能性もあり得ます。

マクロ好条件という「天気晴朗」、なれどグロース系の調整や速すぎる景気回復に伴う「波高し」、この見立てから、慎重ながらも前向きな投資スタンスを継続しています。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。