![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2021年のリスク度

2021年は、ワクチン接種でコロナ禍の克服が進み、米国を筆頭に経済は回復を加速させる公算です。その結果、コロナ禍に負けまいとして果敢に打ち出された政策も「出口」へと向かうでしょう。

通常の景気サイクルでは、金融緩和の完了だけであれば、株式相場の下落は限定的です。しかし、超ド級の政策サポートを背景とした超ド級の株式大相場がクライマックスに向かうのです。2021年の株式相場には相応のリスクはあるとの心構えは必要でしょう。

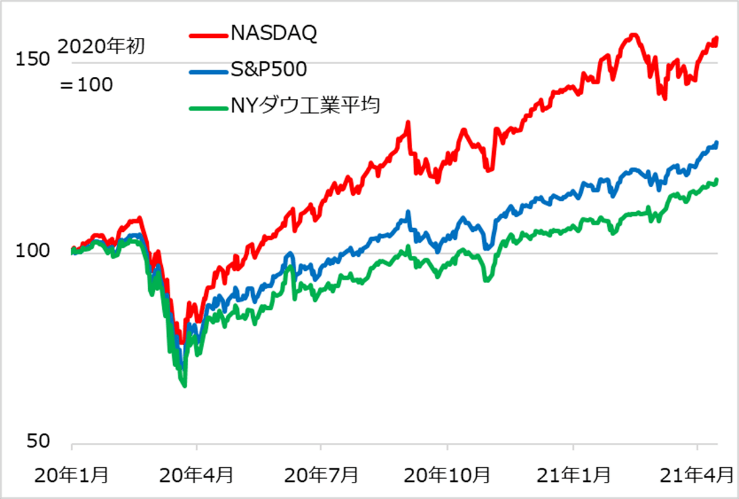

米国主要株式指数は既にコロナ禍前の水準を超え、実体経済よりかなり速く上伸しています(図1)。

図1:米主要株式指数の推移(2020年初~)

特にグロース系銘柄の多いナスダック総合指数のアウトパフォームが目立ちます。ポストコロナへハイテク・グロースの成長はまだまだこれからと考える投資家もいるでしょう。しかし、金融相場が後半戦に入ったとすれば、何をテーマとして信じるかばかりでなく、含み益がどう膨らんでいるかをシンプルにチェックする目も必要です。

図2:ナスダック総合指数と移動平均線(22、110、200日)

図2は、ナスダック総合指数を3本の単純移動平均線、22日(営業日ベースで約1カ月)、110日(同5カ月、2020年4~8月の金融相場第1波の期間)、200日(一般に「長期」として認知される)と並べています。移動平均を、その計算期間の取引価格の平均、そこで作られたポジションの平均コストと、割り切って考えてみましょう。

速い相場上昇の場面では、値動きが1カ月線上を滑るように波形を成しています。2020年9~10月と2021年2~3月の大きい相場調整では5カ月線がおよそサポート水準に見えます。

こうした相場と移動平均線の関わりの捉え方は、厳密にロジカルな裏付けを持ちません。あくまでポジションのコストを丸めてイメージする簡便法です。

しかし、その単純さゆえに、市場参加者間で広く認知されることで、あたかも移動平均線が相場を規定するかの自己実現の展開を生み出す面があります。

金融相場の後半戦の波形が、小刻みには1カ月線、やや大きめには5カ月線に沿ってさらに数カ月続くとすれば、200日線からのかい離は一層広がる可能性があります。コロナ禍以前の2019年の相場上昇ペース、200日移動平均線とのかい離と比較すれば、どれほどの大相場の中にいるかイメージできるでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)