今回のサマリー

●超ド級の金融相場クライマックスへ、下落リスクに心構えが必要

●大相場の後に相応の急落・暴落が生じがちなメカニズムとは

●2021年の相場リスクがどう現実化するか(しないか)、条件をチェックする

相場熱狂のメカニズム

歴史的に、大相場の後には相応の急落・暴落は付き物でした。大相場で含み益を膨らませた投資家は、相場が反転すると、パニック的に売り逃げるのです。それを繰り返すのは、人間の根本的な性(さが)、市場の仕組みによるところが大きいのでしょう。大相場の熱狂と逃避パニックのメカニズムを整理します。

一般に相場の熱狂は金融緩和によってもたらされます。実体経済の成長には資金、資源、時間の制約があります。その制約下での投資収益の不確かさ、資金利用の限界を、金融緩和が軽減するのです。強烈な金融緩和で、実体経済は筋肉増強剤を与えられたように金融パワーを発揮します。これに沿って相場が加速すると、人々の中にある「一獲千金」を夢見る心が一気に表に出て広がります。一部先行者が大儲(もう)けするのを見て「私も私も」と伝播し、地道な経済成長を超えるペースの「時間による儲け」が認識されることで、投機が活発化します。その中で、一獲千金を実現する対象テーマが特定化されて、投機の関心が集中します。コロナ禍のハイテク・グロースは好例でしょう。

こうした投資・投機を不健全と思う人もいるでしょう。特に相場の暴落後には、バブルに熱狂しただけだったと教訓も語られます。しかし、現実の熱狂渦中では、バブルかどうか、一獲千金のテーマ、例えばポストコロナのDX(デジタルトランスフォーメーション)銘柄への投資はどこからが熱狂か、誰にも分からないものです。投資家としては、当局の政策効果を計算して、それに適(かな)う投資をするのみです。

ただし、健全か不健全かは別として、果敢な投資家は含み益を増大させ、リスク判断を飛躍的に甘くしてさらに投資額を増やしがち。いち早く一獲千金を実現した人を横目に、自らも投資しようと追随する人も早いほど、大きな含み益を得ます。他方、相場に乗り遅れた人は徐々に、今からの参入では高値づかみになって割に合わないと、見送り機運も出てきます。その分、新規マネーの流入が細ると、相場上昇ペースは鈍化。巨額ポジションを保持する投資家は、何となく儲かりにくくなったと不安を感じつつ、大きな含み益があるから売り逃げられるとの慢心が相殺して、熱狂の名残にとどまりがちです。

逃避から暴落に至るメカニズム

何かのきっかけで相場が下がると様相は一変します。投資家が売り逃げようとすると、避難口である買い手が薄く、売るに売れずに相場が急落しがちです。下げ相場に転じて、既存投資家にとっての「出口の隘路(あいろ)化」は、市場そのものの仕組みであり、ごく短期の相場でも日常的に観察されます。

それが深刻な暴落に至る展開を2つの視点から整理します。

第1は、暴落の大きさは許容範囲(すなわち膨らんだ含み益)の大きさを反映するということです。この点に関しては、大口売りとか、ニュースのサプライズなど些細なきっかけで、売りが売りを呼ぶ連鎖になることもあります。売りが売りを呼ぶ展開をアルゴリズムの自動売買が主導することもあります。

第2に、より根本的な暴落はやはり金融政策の方向転換、さらには過度な金融引き締めによって深刻さが生じます。金融政策当局が、売りが売りを呼ぶ相場展開を望ましくない、許容しがたいと判断すれば、金融緩和拡充によって阻止も(ある程度)可能です。相場の熱狂にとって燃料はマネー、これを供給する元締めは中央銀行です。

2021年のリスク度

2021年は、ワクチン接種でコロナ禍の克服が進み、米国を筆頭に経済は回復を加速させる公算です。その結果、コロナ禍に負けまいとして果敢に打ち出された政策も「出口」へと向かうでしょう。

通常の景気サイクルでは、金融緩和の完了だけであれば、株式相場の下落は限定的です。しかし、超ド級の政策サポートを背景とした超ド級の株式大相場がクライマックスに向かうのです。2021年の株式相場には相応のリスクはあるとの心構えは必要でしょう。

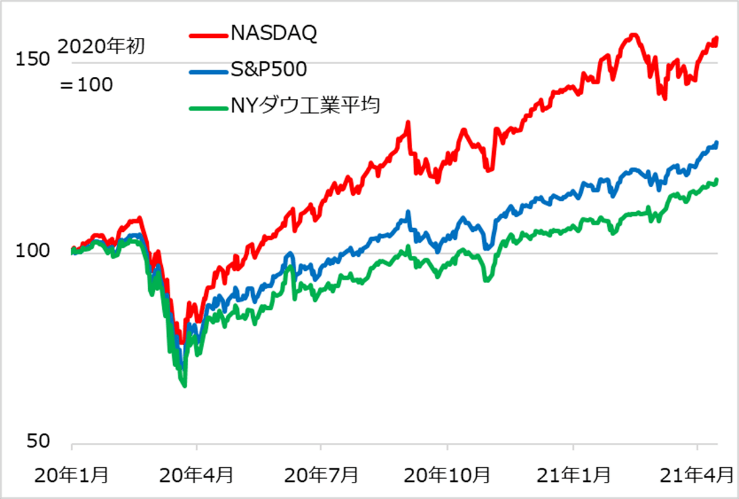

米国主要株式指数は既にコロナ禍前の水準を超え、実体経済よりかなり速く上伸しています(図1)。

図1:米主要株式指数の推移(2020年初~)

特にグロース系銘柄の多いナスダック総合指数のアウトパフォームが目立ちます。ポストコロナへハイテク・グロースの成長はまだまだこれからと考える投資家もいるでしょう。しかし、金融相場が後半戦に入ったとすれば、何をテーマとして信じるかばかりでなく、含み益がどう膨らんでいるかをシンプルにチェックする目も必要です。

図2:ナスダック総合指数と移動平均線(22、110、200日)

図2は、ナスダック総合指数を3本の単純移動平均線、22日(営業日ベースで約1カ月)、110日(同5カ月、2020年4~8月の金融相場第1波の期間)、200日(一般に「長期」として認知される)と並べています。移動平均を、その計算期間の取引価格の平均、そこで作られたポジションの平均コストと、割り切って考えてみましょう。

速い相場上昇の場面では、値動きが1カ月線上を滑るように波形を成しています。2020年9~10月と2021年2~3月の大きい相場調整では5カ月線がおよそサポート水準に見えます。

こうした相場と移動平均線の関わりの捉え方は、厳密にロジカルな裏付けを持ちません。あくまでポジションのコストを丸めてイメージする簡便法です。

しかし、その単純さゆえに、市場参加者間で広く認知されることで、あたかも移動平均線が相場を規定するかの自己実現の展開を生み出す面があります。

金融相場の後半戦の波形が、小刻みには1カ月線、やや大きめには5カ月線に沿ってさらに数カ月続くとすれば、200日線からのかい離は一層広がる可能性があります。コロナ禍以前の2019年の相場上昇ペース、200日移動平均線とのかい離と比較すれば、どれほどの大相場の中にいるかイメージできるでしょう。

暴落はいつどのように起こるか

相場の暴落がいつ起こるかは、積もった雪がいつなだれを起こすかと同様、ピンポイント予想する術がありません。しかし、山(市場)の積雪(ポジション、含み益)が多すぎるという内部条件、気温(長期金利)が上がって水を含んだ雪(ポジション)が重くなるなど外部条件の変化から、ある程度のリスク判断はできます。金融緩和が「収束」に向かう以上、相応の下落リスクに備えるのが妥当でしょう。

一方で、深刻な暴落が回避、阻止され得る条件も想起できるでしょう。2021年2~3月のようなポジション調整が度々起これば、潜在的な相場下落圧力も小さくできます。度々の相場の自律調整、あるいは、政策当局が過熱相場に対してタカ派発言や長期金利上昇の放置などでけん制するケースも想定されます。

逆に、当局が相場の危急時には金融緩和拡充など措置を講じるとする「政策プット」を市場が信認することで、相場の延命、下落抑制の効果があり得ます。ただし、この種の信認は早すぎたり強すぎたりすると相場を過熱させ、かえって後の暴落リスクを高める恐れがあります。当局は現実には、相場の過熱も暴落もさせないよう、是々非々の舵取りに腐心すると見ています。

筆者は、相場の変調の兆しを探って、自ら判断し対応するDIY(Do It Yourself)投資家の育成に努めています。他方、長期分散投資など「相場に頭を悩ませない派」の方もいるでしょう。2021年は、DIYの人のみならず、「悩まない派」の人もぜひ、自らの投資ポートフォリオに相場リスクを具体的に落とし込んで考えるのに、格好のステージと考えます。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。