![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

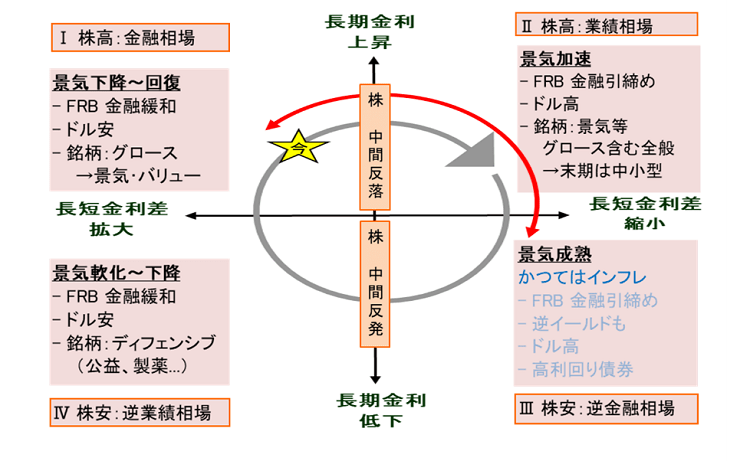

揺れる市場心理

異なる様相とは何か、図1で考えます。通常の景気サイクルにおける株式相場は以下のステップをたどります。

局面Ⅰ:金融相場(左上)

景気は下降から回復へ。長期金利上昇の一方、短期金利は低いままで、長短金利差が開きます。この局面の長期金利上昇は株式相場の妨げにならず、低コスト(低短期金利)でジャブジャブのマネーを背景に株高が続きます。

株式の中間反落(Y軸上部)

景気回復が進み、FRB(米連邦準備制度理事会)が金融引き締めに転換すると、金融相場が終息し、いったん反落。

局面Ⅱ:業績相場(右上)

企業投資増加で景気が加速し、FRBは利上げを進め、長短金利差が縮小する局面。金利が上昇しても、企業業績が強く上向き、株高が続きます。やがて金利上昇を嫌って住宅ローン鈍化や、大型株から中小型株へ主役シフトなど、相場サイクル終息の兆しが出ます。

局面Ⅲ:逆金融相場(右下)

企業の好業績、景気拡大は続くものの、株式相場は金利上昇を嫌って下落。かつてこの局面はインフレ上昇が続き、FRBは利上げを続けて、株式相場を圧迫しました。短期金利が長期金利を追いかけて上昇して長短金利差縮小、さらに長期金利を上回る逆イールドになると、景気後退の前兆とされます。

株式の中間反発(Y軸下部)

景気がピークを過ぎ、FRBが金融緩和に転じると、逆金融相場からの反発が見られます。

局面Ⅳ:逆業績相場(左下)

短期金利の低下は長期金利より速く大きく、長短金利差が拡大。金融緩和が進むものの、業績悪化が勝って、株安が進みます。

米景気は、コロナ禍ショックとその後の2番底を経て、現在は景気回復の入り口と判断されます。ところが、景気加速が尋常でなく速く、2021年中にもデフレ・ギャップ解消からインフレ・ギャップ領域に入る公算から、既に、長期金利上昇、インフレ・リスク、金融政策の緩和からの出口が意識されやすい地合いになっています。つまり、図1で現時点は局面Ⅰの「星印」が立ち位置ながら、市場参加者の不安心理は「赤矢印」の領域を先走り、折々に行ったり来たりしやすいでしょう。

図1:株式相場サイクルとコロナ克服過程

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)