![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

春相場はトリクルアップ?

筆者は、この「景気・バリュー→半導体→グロース」という、下層から始まる相場全体の復調の流れを、「トリクルアップ相場」と呼んでいます。一般に知られる用語の「トリクルダウン」は、富裕層など上層が潤えば、中間層や下層の低所得層に富が滴り落ちて、全体も潤うという考え方ですが、「トリクルアップ」は、中間層や下層が潤うことで、経済全体を推進するという考え方です。

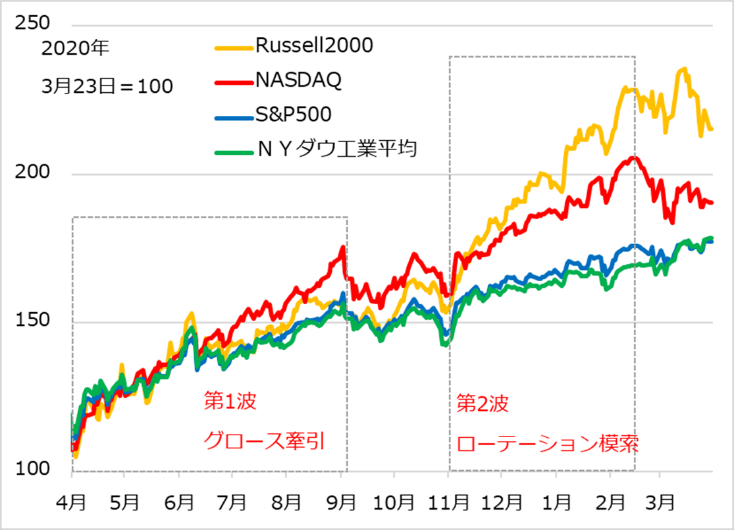

2020年のコロナ禍の金融相場(図2)において、第1波の上昇局面(同年4~8月)は、グロース系のナスダック総合株価指数が、景気・バリュー系のウエイトが大きいダウ工業平均株価指数やS&P500指数を大きくアウトパフォームしました。その内側で起こったことを「トリクルダウン」として捉えると、まず、コロナ禍でも伸びる、あるいはコロナ禍だから伸びるとされたハイテク・医療などのグロース銘柄を相場の上層、さらにそれらの中から、時代のテーマに適合したクリーン・エネルギー、EV(電気自動車)を最上層として進行しました。

この恩恵は、下層の景気・バリュー銘柄に及び、アンダーパフォームとはいえ、堅調に推移しています。そして、いずれコロナを克服して経済正常化が展望されるプロセスでのローテーション(値がさのグロース売り、景気・バリュー買い)観測を醸成しました。

ローテーションを模索したのが、図2の金融相場第2波です。11月に米大統領選が終わり、コロナ・ワクチンの効果について朗報が相次ぐ中で、経済正常化への期待が高まりました。ただし、ずっと地味だった景気・バリュー銘柄に単純に乗り換えるには至らず、グロース銘柄の物色も続き、2月にかけてやはりグロースがアウトパフォームしました。

なお、ここで中小型株のラッセル2000指数が、グロース系をもアウトパフォームしました。GAFAM(グーグル、アップル、フェイスブック、アマゾン、マイクロソフト)など大型株に、相場を動かす資金が集まらなくなったときに見られる中小型株選好と判断され、下層が上層をしのぐ現象の一つです。

2月下旬には、この場面で急伸した最上層のハイパー・グロース銘柄と上層のグロース銘柄にとって、バイデン米政権による1.9兆ドルの経済対策の成立による景気回復加速観測、それに伴う長期金利上昇が徒花(あだばな)となり、相場の崩落に見舞われました。

ただし、株式相場全体の下落ではなく、下層の景気・バリュー銘柄は、経済正常化観測の下で長期金利上昇をものともせず、堅調を継続しています。

この下層が上層をしのぐ「下克上」の様相を経て、来る相場局面は、下層の景気・バリュー相場の温みと潤いが、景気銘柄でもありグロース銘柄でもある半導体を復調させ、グロース銘柄全般の買い機運を再び喚起する「トリクルアップ」展開になるとイメージしています。

図2:米主要株式指数の金融相場2波推移

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)