今回のサマリー

・米株式は、日々寒気と暖気を繰り返しつつ、全体として春相場に向かうと判断

・相場の復調は(1)景気・バリュー、(2)半導体、(3)グロースへ「トリクルアップ」を想定

・米株式相場は「金融緩和+景気回復」下で金融相場が第3波へ

・金融相場第3波は、銘柄選定以上に、時間軸の捉え方が決定的に重要になる可能性

米株式に春が来る?

米株式は、4月が近づき、株式相場は寒気と暖気が日々入れ替わるにつれて、徐々に春めいてきているとの感触です。

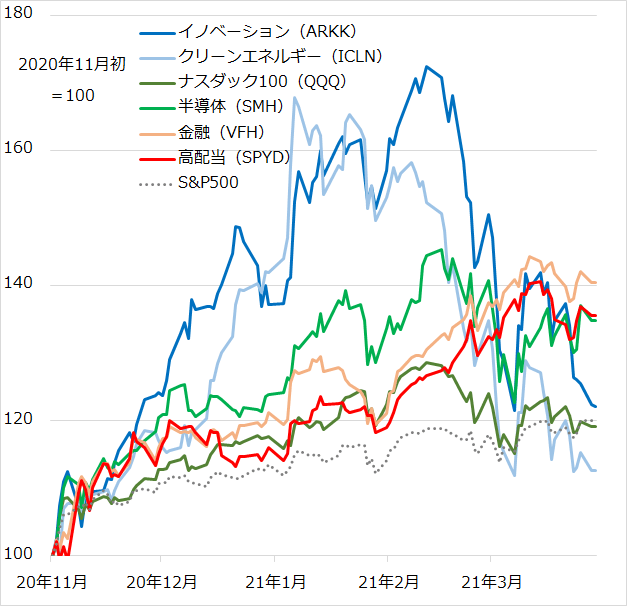

2月に、相場の最上層にいたハイパー・グロース銘柄(図1では、クリーン・エネルギーなど時代テーマ銘柄、超高パフォーマンスだったARK社ETF[上場投資信託]など)が、嵐のような吹雪に見舞われました。その影響は上層のグロース銘柄(同、ナスダック100)、中層の半導体銘柄にも及びました。

図1:米株式は下克上を経て「トリクルアップ」へ

その一方で、相場麓の下層の景気・バリュー銘柄(同、金融、高配当)は、早くから暖かくなって堅調を持続。そして、3月下旬、自ら上層に近づいたところで小寒波に触れて、反落の憂き目にも遭いました。グロース銘柄から景気・バリュー銘柄まで、株式市場全般が凍えてしまうかの不安もあったでしょう。

しかし、徐々に春相場の兆しが観察されます。具体的には、3月中にアウトパフォームした景気・バリュー銘柄の利益確定、ないしリバランスの売りが一巡し、投資家の買い気が下値を押し上げつつあります。順当には、春はまず相場麓の下層に訪れ、景気・バリュー銘柄から葉が出て花が咲く流れでしょう。

その上で、相場の中層の半導体が失地回復の後半領域でつぼみを膨らませる頃合いには、上昇のグロース銘柄を取り巻いていた寒波も和らぐという流れを予想します。半導体は「景気+グロース」の両面を兼ね備えており、その復調は、下層の景気・バリュー銘柄の堅調さを上層のグロース銘柄へつなぐ橋渡しになると考えています。

なお、相場の最上層のハイパー・グロース銘柄は、この流れで雪解けが進む期待と、上値で含み損を抱えたポジションの春雪崩への警戒を両にらみする状況が続くでしょう。4月中は、テーマと銘柄を選んで、恐る恐る時間をかけて物色するところまでいけるかを注視します。

春相場はトリクルアップ?

筆者は、この「景気・バリュー→半導体→グロース」という、下層から始まる相場全体の復調の流れを、「トリクルアップ相場」と呼んでいます。一般に知られる用語の「トリクルダウン」は、富裕層など上層が潤えば、中間層や下層の低所得層に富が滴り落ちて、全体も潤うという考え方ですが、「トリクルアップ」は、中間層や下層が潤うことで、経済全体を推進するという考え方です。

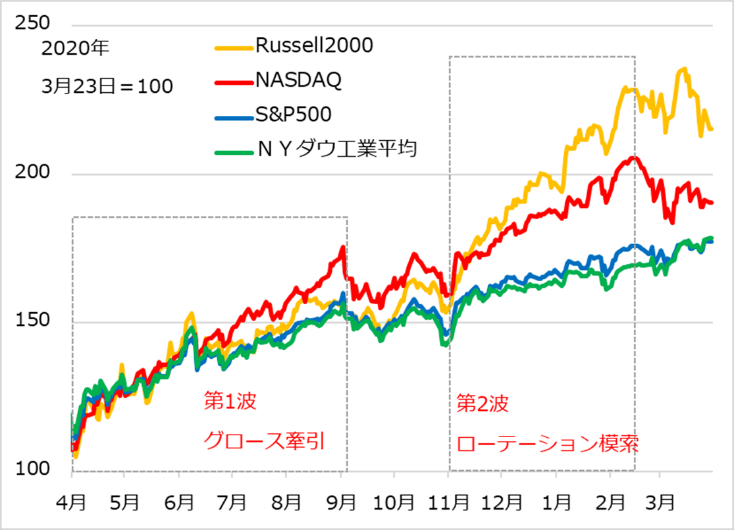

2020年のコロナ禍の金融相場(図2)において、第1波の上昇局面(同年4~8月)は、グロース系のナスダック総合株価指数が、景気・バリュー系のウエイトが大きいダウ工業平均株価指数やS&P500指数を大きくアウトパフォームしました。その内側で起こったことを「トリクルダウン」として捉えると、まず、コロナ禍でも伸びる、あるいはコロナ禍だから伸びるとされたハイテク・医療などのグロース銘柄を相場の上層、さらにそれらの中から、時代のテーマに適合したクリーン・エネルギー、EV(電気自動車)を最上層として進行しました。

この恩恵は、下層の景気・バリュー銘柄に及び、アンダーパフォームとはいえ、堅調に推移しています。そして、いずれコロナを克服して経済正常化が展望されるプロセスでのローテーション(値がさのグロース売り、景気・バリュー買い)観測を醸成しました。

ローテーションを模索したのが、図2の金融相場第2波です。11月に米大統領選が終わり、コロナ・ワクチンの効果について朗報が相次ぐ中で、経済正常化への期待が高まりました。ただし、ずっと地味だった景気・バリュー銘柄に単純に乗り換えるには至らず、グロース銘柄の物色も続き、2月にかけてやはりグロースがアウトパフォームしました。

なお、ここで中小型株のラッセル2000指数が、グロース系をもアウトパフォームしました。GAFAM(グーグル、アップル、フェイスブック、アマゾン、マイクロソフト)など大型株に、相場を動かす資金が集まらなくなったときに見られる中小型株選好と判断され、下層が上層をしのぐ現象の一つです。

2月下旬には、この場面で急伸した最上層のハイパー・グロース銘柄と上層のグロース銘柄にとって、バイデン米政権による1.9兆ドルの経済対策の成立による景気回復加速観測、それに伴う長期金利上昇が徒花(あだばな)となり、相場の崩落に見舞われました。

ただし、株式相場全体の下落ではなく、下層の景気・バリュー銘柄は、経済正常化観測の下で長期金利上昇をものともせず、堅調を継続しています。

この下層が上層をしのぐ「下克上」の様相を経て、来る相場局面は、下層の景気・バリュー相場の温みと潤いが、景気銘柄でもありグロース銘柄でもある半導体を復調させ、グロース銘柄全般の買い機運を再び喚起する「トリクルアップ」展開になるとイメージしています。

図2:米主要株式指数の金融相場2波推移

6カ月か2年超か

想定通りに春相場がトリクルアップで進行し、景気・バリュー銘柄の堅調から、半導体銘柄の2月反落からの失地回復、グロース銘柄全般の復調始動、さらにハイパー・グロース銘柄の見直し物色へとつながるとしましょう。これを金融相場サイクル全体の中に位置づけると、上昇局面の中腹以上を、銘柄・テーマ別に時間差で進むことになります。

この金融相場の後半戦は、FRB(米連邦準備制度理事会)が金融緩和を継続するとコミットする一方で、景気回復が加速して企業業績も伸びるなど、マクロの好条件に支持されて起こります。

来る場面の難しさは、経済ファンダメンタルズ、金融・財政政策、株価・金利・為替・商品など市場動向が、相互に作用し、相場展開のパズルが複雑化することです。金融相場の第1波はもとより、第2波も、まだ景気回復局面以前であり、もっぱら期待だけで相場をけん引するシンプルさがありました。相場に下げ場面があっても、経済指標や金利を気にすることなく、相場のリズムだけで買い向かうことが可能だったのです。

春相場以降は金融相場という上昇気流の中でも、経済と政策と市場が三つ巴(どもえ)で支持したりけん制したりする展開の中で、2021年1月末や2月下旬に生じた程度のエアポケットが1~2カ月と間を空けずに起こり得ると想定しています。

さらにその先では、景気回復加速で米GDP(国内総生産)のデフレ・ギャップが2021年中にも解消される公算から、金融緩和の出口への一歩として、量的緩和のテーパリングへの臆測が浮上するでしょう。超ド級の金融緩和の下での超ド級の金融相場が、この先高く上がるほど、「出口」論のインパクトは大きくなるでしょう。

したがって、サイクル中腹以上の春相場から参入する投資家にとっては、銘柄選択以上に、時間軸の判断が重要、金融相場の残存期間として6カ月程度から要警戒と考えています。ハイテク・グロース銘柄がこの期間に新高値に至るかなど、銘柄ごとに検討も必要でしょう。

もちろん、相場はそこで終わるわけではありません。特にコロナ禍ショック初期に割安に購入したお宝ポジションを保持する投資家は、筆者が警戒する金融相場終えん後の立ち直りまでカバーする2年超を視野に、2021年中に部分退避(利益確定売り、ないしヘッジ)か、長期投資に徹するか、判断する余地があるでしょう。

いずれにしても、相場は上がるばかりではありません。大きく上がれば、大きく下がることも念頭に、下がる場面のアクションを、より具体的に考えておくべき局面に入ります。

■著者・田中泰輔の新刊『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。