![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

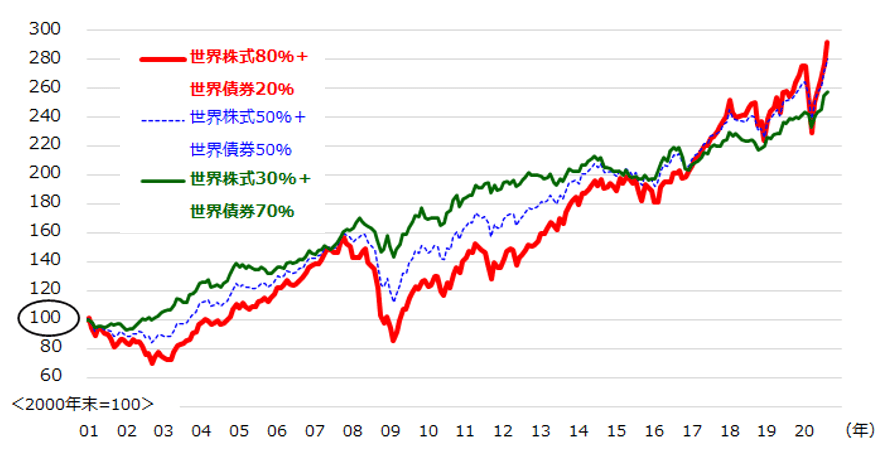

世界で「資産配分別の市場実績」を検証

実際、「100-年齢」で計算した資産配分比率で、「世界の株式」と「世界の債券」に長期分散投資したパフォーマンスを検証してみましょう。

図表2は、過去約20年にわたり、資産配分「株式80%+債券20%」、「株式50%+債券50%」、「株式30%+債券70%」を実践した場合のパフォーマンスを、市場実績に基づきシミュレーションしたものです。

「株式80%+債券20%」は、比較的リスクが高いものの、「成長性資産」とも呼ばれる株式のリターン寄与度が高い分、「株式30%+債券70%」よりパフォーマンスが優勢だったことがわかります。

言い換えれば、「株式30%+債券70%」のリターンは比較的低かったものの、「安定性資産」と言われる債券への投資が資産全体のリスクを和らげてきたことがわかります。

「どの投資配分が正しいか」ではなく、投資家個々の「期待リターン」(どの程度のリターンを期待するか)と、「リスク許容度」(どの程度のリスクに耐えられるか)のバランスを最適化することが重要とされています。

なお、図表2の「世界株式」のリターンは年率平均で6.7%でしたが、リスク(σ=1標準偏差)は15.4%でした。

統計的に言えば、世界株式の年率リターンは「+22.1%から-8.8%(平均±1σ)の範囲であった確率が約7割」と試算できます。

一方、世界債券のリターンは年率平均で4.6%、リスク(σ=1標準偏差)は6.5%だったので、世界債券の年率リターンは「11.1%から-1.9%(平均±σ)の範囲だった確率が約7割」と試算できます。

ただ、債券のリターンについては、「世界で金利低下(債券価格は値上がり)が長期間続いた事象」を反映した結果で、今後も同様のリターンが期待できるとは言い難い点に注意する必要があります。

図表2:資産配分別の分散投資実績(2000年末=100)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)