![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

忌み嫌われるPIPEs

なぜPIPEsが忌み嫌われているか? というと、そもそもIPO後の大事な決算で、しつこいほど主幹事証券に「最初の決算は大事ですから、キッチリと良い数字を作ってきてください」と念を押されているにもかかわらず、だらしない数字を出してしまう……そんな会社に見込みはないことは、プロの投資家なら皆、承知しているからです。

そのような株は、あっという間に二束三文で売り叩かれます。そして、資金繰りに窮(きゅう)してしまった場合、彼らは自分の会社の株価がペニー・ストックのように低い水準をウロウロしているにもかかわらず、PIPEsという私募で増資に踏み切ってしまうわけです。

いま企業が調達できる金額は、(株数)×(株価)で決まります。すると同じ金額の資金を調達しようと思った場合、もし、その会社の株が二束三文まで小さくなっていたら、逆に発行する株数をドーンと増やすことで帳尻合わせをする以外にないのです。

でも、既存株主の側からすれば、安値でそんなにジャブジャブ株を出されたら、たまったものじゃありません。なぜなら、発行済み株式数が増えてしまって、自分の持ち株比率が希釈化されてしまうからです。

そこで、投票権を下げたくない投資家は、嫌々ながらPIPEsの売り出しに応じます。あるいは、(あの会社を乗っ取ってやろうか?)と考えるような、怖いアクティビスト投資家などが売り出しに応じる場合もあります。このようにPIPEsに手を出す企業は、もう万策尽きたような「死に体」の会社がほとんどです。PIPEsに手を出すような企業の株はすぐ処分してください。

さて、同じ増資でも自分の会社の株価がものすごく高値を舞っているときに公募増資を発表する企業は、状況が異なります。

この場合は、株主として「イラッ」とくるキモチを抑えて、よーく考えてみてください。

なるほど、せっかく株価が高値で皆ルンルン気分だったのに、増資で新しい株の供給が増え、その結果、需給関係が悪化して株価が下がるというのは、面白くない展開です。

しかし……。

株価が高いということは、先ほどの(株数)×(株価)の式から考えれば、最小限の株数を出すだけで、必要な資金が調達できてしまうわけですから、希釈化は最小限です。それは難しい表現をすれば、企業にとって資金調達コストが安いことを意味します。

次に、株はお金が必要なときに出すものではなく、発行体にとって有利な条件のときに出すものです。将来、設備投資などで資金ニーズが予想されるのなら、株価が割高気味くらいに高く取引されているときを狙い澄まして、すかさず増資を発表するのは、むしろ堅実な経営なのです。

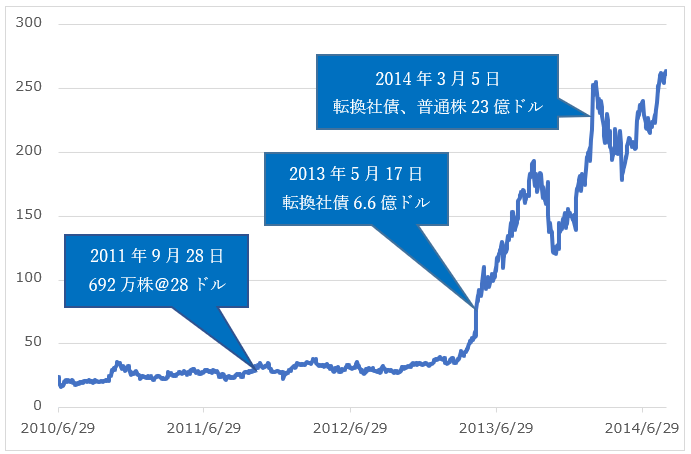

下図はEV(電気自動車)のメーカーであるテスラ(TSLA)の株価チャートです。同社は2010年から2014年上半期までで3回も増資をしています。なるほど、増資後は需給関係が悪化して株価が下押す場面も見られますが、ずっとテスラ株を抱いていれば、結局、公募で買った人は全員、儲かっていることが分かります。

図:テスラの公募

テスラの場合、ネバダ州にギガファクトリーと呼ばれる、巨大なバッテリー工場を建設することが予定されていました。従って資金はどれだけあっても足りないのです。

これは、育ち盛りの子供がどんどん栄養をつける必要があるのと同じで、むしろ株を出して資金を調達し、それを本業に突っ込むことが、会社にとっても、株主にとっても、最も理にかなっていて、それ故に安全な資本政策である好例です。

IPOして間もない会社が、ぶっちぎりの好決算を出し、それに抱き合せるように公募増資をする……こういうことは、星の数ほどもあるIPO企業のうち、ほんの一握りの元気の良い会社だけに許された特権です。

だから、公募増資の値決めが済み、その後、市場で取引されている株価が公募価格を割り込まないことを確認できたら、再び強気で買い向かってOKです。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)