![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

コロナ相場クライマックスを獲る

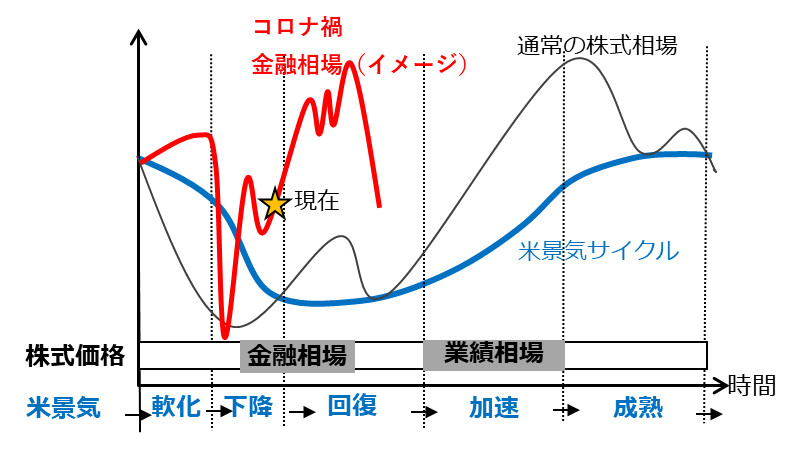

筆者の想定通りなら、株式相場は金融相場の第2波(後半戦)スタートで、コロナ相場のクライマックス入りとなります(図2)。

図2:株価サイクルの基本とコロナ禍相場(イメージ)

順当にこの流れが実現する場合の留意点を、3つ挙げておきます。

第1は、マクロ経済的な好条件からサイクル局面として形成される中長期相場と、今足元でぐらついた相場下落が(万一)一段と深まる短期展開の力学は異なることです。

特に下落率が大きくなった値がさ銘柄では上値で含み損を抱えたポジションがかなり残されており、その戻り売りから群衆行動的な売り逃げを誘発するリスクをしばらく排除できません。マクロの追い風を感じる投資家の押し目買いが勝って、戻り売りともみ合いながら下値を切り上げる展開になれば、1~2週で春相場への下地が見えてくると考えます。

昨年からの低買い入れ額のお宝ポジションを保持する投資家は、この間の相場を静観するだけでよいかもしれません。一方、後半戦に仕切り直しで参入する投資家は、相場の復調リズムをじっくりしっかり見極める必要があります。

第2は、今回の株式相場の動揺は、金融相場の後半戦初期へ影響を残す可能性があることです。全体観としては、3月上旬の一進一退を経て、中旬、下旬、4月とモメンタムを上げるイメージを抱いています。しかし、ダメージを受けた値がさのグロース銘柄、クリーンエネルギーなど時代テーマ銘柄は、一時的な反発場面はあっても、上値の含み損ポジションの戻り売りをこなしながらの進行になるため、スロースタートになろうかとイメージしています。

第3は、コロナ克服で経済は正常化に向かう見込みとはいえ、そのプロセスは相当に難路であろうことです。株式市場にとっては、相場過熱自体も自律調整や当局のけん制というリスクを招くでしょう。

景気回復加速の場合、長期金利やインフレの上昇が程良く現れるとは考えにくいでしょう。2021年末ごろにデフレギャップ解消の観測通りなら、量的金融緩和の出口論も必至です。大盤振る舞いした財政政策は、来年には逆に「財政の崖」と呼ばれる需要落ち込み懸念につながります。超金融緩和過程で積み上がった政府、企業、家計、津々浦々の巨額債務問題が顕在化するのもこの頃でしょう。

投資への示唆

順当には、金融相場後半戦、コロナ相場クライマックスに向かうと想定しています。

2020年早春にコロナ禍で暴落した株式を「人生で滅多にない買いの好機」と呼びかけました。その後半戦を獲りにいくわけです。相場の上昇サイクルが既に中腹との判断からは、これからの投資は早い段階での参入が重要といえます。

他方で、2021年の時間経過とともに、より大きな波乱含みの様相です。そのリスクと、「逃げて勝つ」時機の考察は、金融相場後半戦が首尾良くスタートするのを確認してから論じます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)