![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

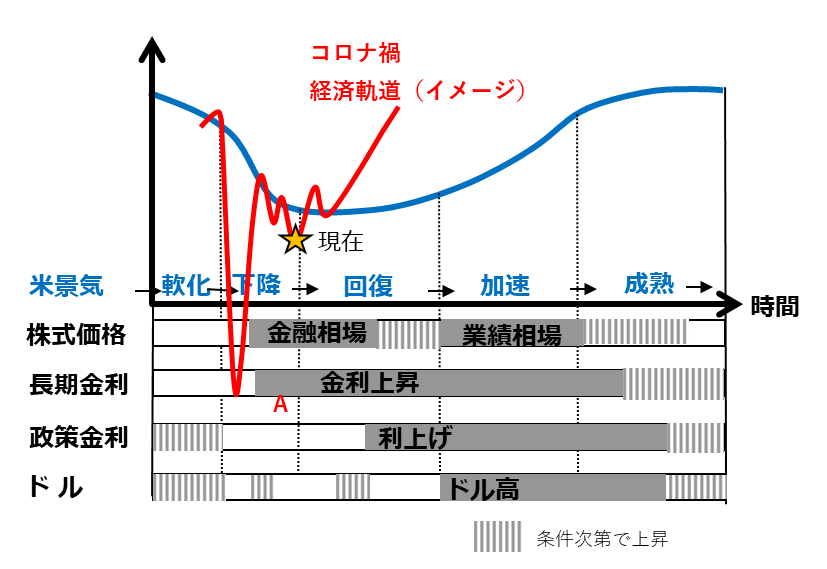

長期金利過敏症

筆者は、景気回復局面前の長期金利上昇で、コロナ禍の金融相場が台無しになるとは考えていません。

長期金利は景気下降局面において、景気回復観測が生じる頃から、上昇が始まります(図1の場面A)。自然なことであり、過去にこの段階の長期金利上昇が株式相場の妨げになったことはないでしょう。パウエルFRB(米連邦準備制度理事会)議長も認める健全な金利上昇です。

インフレ期待が先行上昇していたこと、超低金利(超高値)で米長期債を購入していた機関投資家は今後の値下がりを恐れて売り急ぎが出ること、景気回復が財政政策で加速してインフレになるとのシナリオも排除できないこと、そして株式の金融相場そのものがここまででも強烈だったことなどなど、長期金利過敏症に頷(うなず)ける要素もあります。

しかし、経済は当面デフレギャップ(需要不足)のままで、短期金利はゼロ%水準にとどまるでしょう。デフレギャップ下でインフレがいきなり高じるリスクはFRB議長も懐疑的です。長期金利上昇がそろそろ一服するにつれて、金利水準に目が慣れ、長期金利過敏症もアク抜きされて、株式市場も金融相場後半戦入りという流れを想定しています。

ただし、今年は折々に長期金利過敏症が出やすいとはみています。デフレギャップ下で全体としてのインフレ上昇は抑えられるにしても、コロナ禍からの経済の回復過程では、物価指標の低迷した前年からの上昇率ジャンプ、財政給付金や増加した貯蓄からの消費急増、物流滞りからの価格上昇など、インフレ率上昇を不安視させる事象があちこちに現れるでしょう。

図1:米経済・市場サイクルの基本とコロナ禍経済(イメージ)

出所:田中泰輔リサーチ

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)