今回のサマリー

●長期金利上昇で株式金融相場が終わるステージではないでしょう

●長期金利過敏症がアク抜けするにつれ、金融相場後半戦スタートを想定します

●マクロ好条件からの中長期相場と、短期不安の下落相場は力学が異なり、目先は投資出動のタイミングを見極めます

ショックをさかのぼる

米株式相場は、1月にミニラリーから最終週に急落、続いて2月も挽回ラリーから最終週に急落しました。今回は、長期金利上昇が原因と騒がれ、相場に何か本質的な逆風が吹き始めているのではないか、と不安を感じたことでしょう。

しかし、筆者は、マクロ経済の局面として、ここで相場が終わるとは考えていません。論拠もあります。実は、長期金利のみが相場の下落を促したのではありません。

確かに、23日以降は、多くの投資家が米長期金利の上昇を注視しました。不安に駆られて株を売りました。1月ショックからの挽回ラリーの後で、調整反落が大きくなるほど、売りが売りを呼びます。しかし23日は急落の前から、仮想通貨が下落し、「テスラ株は大丈夫か?」という話題が出回り、相場下落が予期されました。この仮想通貨の下落は、22日のイエレン米財務長官の警戒発言がきっかけでした。そしてこの22日は月曜日、前週の相場の好地合いを受け継いで寄り付き天井になり、反落地合いを醸し出していました。

イエレン発言がなく、仮想通貨に動揺がなければ、株価も一進一退で、長期金利がここでまで意識されただろうかというのが、筆者の判定でした。しかし、相場に「不意」は付き物。落ちたら落ちたで淡々と対応するしかありません。大きく下落したことで留意されたのが、1月末ショックで値がさ銘柄の土台に既に軋(きし)みがあり、それがここでの大きな崩れにつながったことです。

それにしても、2020年9月の相場下落時は本邦携帯会社系ファンドの巨額デリバティブ取引、1月末下落時はロビンフッダーと、毎回核心から外れた犯人が取り沙汰されがちです。今回の長期金利説は、一理あるにしても、そもそも相場自体に一進一退に向かう下地があってのことと判断した次第です。

長期金利過敏症

筆者は、景気回復局面前の長期金利上昇で、コロナ禍の金融相場が台無しになるとは考えていません。

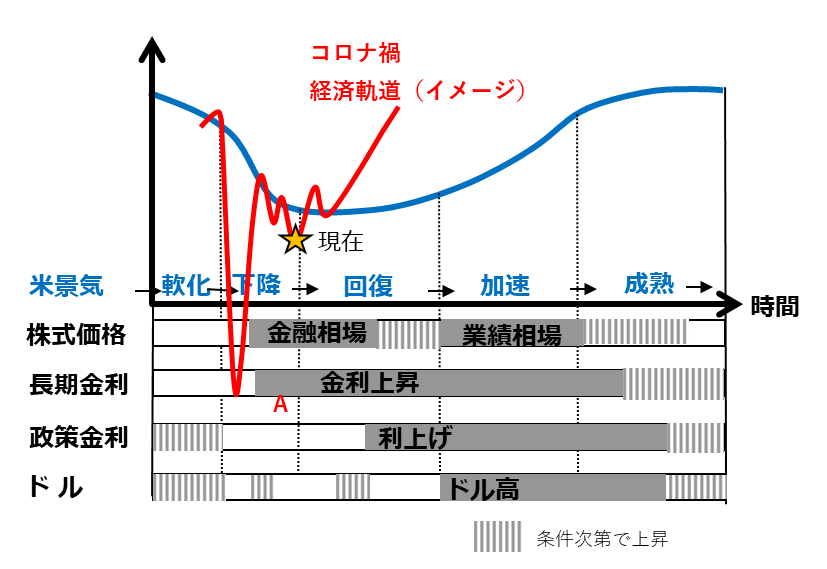

長期金利は景気下降局面において、景気回復観測が生じる頃から、上昇が始まります(図1の場面A)。自然なことであり、過去にこの段階の長期金利上昇が株式相場の妨げになったことはないでしょう。パウエルFRB(米連邦準備制度理事会)議長も認める健全な金利上昇です。

インフレ期待が先行上昇していたこと、超低金利(超高値)で米長期債を購入していた機関投資家は今後の値下がりを恐れて売り急ぎが出ること、景気回復が財政政策で加速してインフレになるとのシナリオも排除できないこと、そして株式の金融相場そのものがここまででも強烈だったことなどなど、長期金利過敏症に頷(うなず)ける要素もあります。

しかし、経済は当面デフレギャップ(需要不足)のままで、短期金利はゼロ%水準にとどまるでしょう。デフレギャップ下でインフレがいきなり高じるリスクはFRB議長も懐疑的です。長期金利上昇がそろそろ一服するにつれて、金利水準に目が慣れ、長期金利過敏症もアク抜きされて、株式市場も金融相場後半戦入りという流れを想定しています。

ただし、今年は折々に長期金利過敏症が出やすいとはみています。デフレギャップ下で全体としてのインフレ上昇は抑えられるにしても、コロナ禍からの経済の回復過程では、物価指標の低迷した前年からの上昇率ジャンプ、財政給付金や増加した貯蓄からの消費急増、物流滞りからの価格上昇など、インフレ率上昇を不安視させる事象があちこちに現れるでしょう。

図1:米経済・市場サイクルの基本とコロナ禍経済(イメージ)

コロナ相場クライマックスを獲る

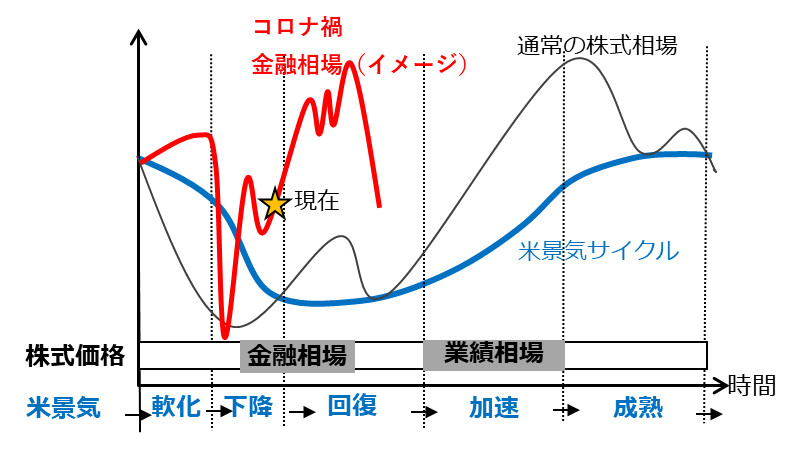

筆者の想定通りなら、株式相場は金融相場の第2波(後半戦)スタートで、コロナ相場のクライマックス入りとなります(図2)。

図2:株価サイクルの基本とコロナ禍相場(イメージ)

順当にこの流れが実現する場合の留意点を、3つ挙げておきます。

第1は、マクロ経済的な好条件からサイクル局面として形成される中長期相場と、今足元でぐらついた相場下落が(万一)一段と深まる短期展開の力学は異なることです。

特に下落率が大きくなった値がさ銘柄では上値で含み損を抱えたポジションがかなり残されており、その戻り売りから群衆行動的な売り逃げを誘発するリスクをしばらく排除できません。マクロの追い風を感じる投資家の押し目買いが勝って、戻り売りともみ合いながら下値を切り上げる展開になれば、1~2週で春相場への下地が見えてくると考えます。

昨年からの低買い入れ額のお宝ポジションを保持する投資家は、この間の相場を静観するだけでよいかもしれません。一方、後半戦に仕切り直しで参入する投資家は、相場の復調リズムをじっくりしっかり見極める必要があります。

第2は、今回の株式相場の動揺は、金融相場の後半戦初期へ影響を残す可能性があることです。全体観としては、3月上旬の一進一退を経て、中旬、下旬、4月とモメンタムを上げるイメージを抱いています。しかし、ダメージを受けた値がさのグロース銘柄、クリーンエネルギーなど時代テーマ銘柄は、一時的な反発場面はあっても、上値の含み損ポジションの戻り売りをこなしながらの進行になるため、スロースタートになろうかとイメージしています。

第3は、コロナ克服で経済は正常化に向かう見込みとはいえ、そのプロセスは相当に難路であろうことです。株式市場にとっては、相場過熱自体も自律調整や当局のけん制というリスクを招くでしょう。

景気回復加速の場合、長期金利やインフレの上昇が程良く現れるとは考えにくいでしょう。2021年末ごろにデフレギャップ解消の観測通りなら、量的金融緩和の出口論も必至です。大盤振る舞いした財政政策は、来年には逆に「財政の崖」と呼ばれる需要落ち込み懸念につながります。超金融緩和過程で積み上がった政府、企業、家計、津々浦々の巨額債務問題が顕在化するのもこの頃でしょう。

投資への示唆

順当には、金融相場後半戦、コロナ相場クライマックスに向かうと想定しています。

2020年早春にコロナ禍で暴落した株式を「人生で滅多にない買いの好機」と呼びかけました。その後半戦を獲りにいくわけです。相場の上昇サイクルが既に中腹との判断からは、これからの投資は早い段階での参入が重要といえます。

他方で、2021年の時間経過とともに、より大きな波乱含みの様相です。そのリスクと、「逃げて勝つ」時機の考察は、金融相場後半戦が首尾良くスタートするのを確認してから論じます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。