![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

※本記事は2017年6月6日に公開したものです。

傾向として、高齢者の方が金融資産の保有残高が大きい。従って、金融業界各社は、高齢者のニーズに合った商品・サービスを供給し、ビジネスを拡大したいと考えて、日々努力を傾けている。

ここで一つの問題は、金融業界の努力の方向と、高齢者にとって適切な金融商品・サービスの利用法との間に深刻なずれがあることだ。

世間的には「高齢者向け」だとされている商品(やサービス)の多くが、高齢者にとって不適切であるばかりか、全ての年齢層の人々にとっても良いものではない。単に、高齢者に売りやすいというだけの商品だ。

本稿では、特に高齢者が陥りやすいお金の運用上の誤りと、これに関連する注意点について、ポイントを4つに絞って述べてみたい。

掲載媒体がネット証券のホームページである関係上、本連載の読者には、高齢者と呼ぶにはまだまだ若い方が多いのではないかとも思うが、ご両親をはじめとするご家族、さらにご親戚の高齢者の方に、以下のポイントについて注意してあげて欲しい。そして、もちろん、皆様も遠からず高齢になるので、何が大事なのかを頭の片隅に置いておいて欲しい。

「適切なリスク」の大きさは高齢でも“案外”変わらない

さて、わざわざ「高齢者の運用」をテーマに設定しておいて言うのも気が引けるが、高齢であるということ自体は適切な運用方法に対して大きな影響を持たない。

個人投資家の資金サイズと取引コストを考えると、2、3年以上の運用期間がある場合、今後運用する期間がせいぜい向こう5年程度なのか、30年、40年とあるのかという条件の違いは、最適な運用方法に対して大きな影響力を持たない。どちらの場合も、当面2、3年について良さそうな運用を積み重ねて行くといい。

特に、リスクを取る資産の内訳について何が最適なのかは殆ど同じ筈であり、異なるのは、運用資金全体の額と、リスクを取る資産に振り向ける金額の違いだけだ。「リスクに対するリターンが最も効率的な組み合わせ」があれば、老若男女、資産額の大小を問わず、「それ!」がいいと思う筈だ。

問題は、リスク資産で運用する「額」の大小が(注;ここでは「比率」と言っていないことに注意)年齢でどのような影響を受けるかだ。

大方の通念上は、株式などのリスク資産で運用する「比率」は、若者の方が大きく、高齢になると徐々に引き下げることが適切だというものであろう。

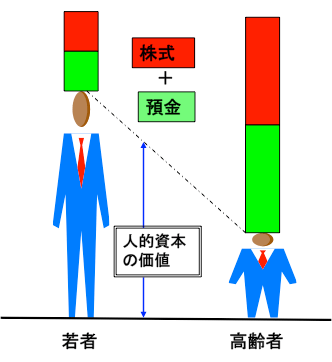

この点に関する事情は、金融資産と人的資本とを合わせて考えた以下の図を見て考えて頂くのが分かりやすかろう。それぞれが保有する金融資産を半分ずつ株式と預金に振り分けてみた。

老若の人的資本と金融資産

人的資本とは、個人の将来の稼ぎを割引現在価値にして合計した、いわば「個人の株価」のような概念であり、当面同じくらいの稼ぎの能力であれば、若い人の方が稼げる期間が長い分大きくなる。一方、保有する金融資産の額は高齢者の方が大きい場合が多かろう。こうした典型的なケースを考えると、金融資産の半分の株式を持つことの、資産全体(金融資産+人的資本)に対するリスク上のインパクトは、高齢者の方が大きいことが分かる。

しかし、個人によって同じ年齢でも人的資本の大きさが異なるし、保有する金融資産の額も異なるのであって、金融資産の中で保有するリスク資産の量は、「比率」で考えるのではなく、個人個人が「額」で決めることが適切だ。

また、別の要素として、高齢者は、人的資本が小さい代わりに、将来支払わなければならい金額の現在価値(いわば「人的負債」)の価値も小さいので、総資産の中でのリスク資産保有(先の図では株式保有)のインパクトが、将来のお金の必要性に対して、必ずしも大きいわけではない。

ここで議論の前提として重要な点が2つある。

- 年齢によって適切なリスク資産の保有額は個人によって様々であり、高齢者の場合に必ずしも小さい訳ではない。

- リスク資産運用の内訳は、リスクの大小、もちろん年齢の大小によって異なると考えるのはおかしい。なぜなら、誰でも非効率的な運用は嫌いだからだ。

つまり、少なくとも必要十分な判断力を備えている人の場合、高齢になったからといってポートフォリオにまで歳を取らせる必要はない、という結論になる。

インカムゲインに拘るのは「悪手」

高齢者の運用というと、利息・配当・分配金といったインカム収入に拘る人が少なくないし、金融商品の売り手側にも、インカム収入を強調して高齢者に金融商品を販売しようとする傾向がある。毎月分配型の投資信託が典型だ。

しかし、そもそも運用の意思決定にあっては、インカムゲインを特別視するのではなく、キャピタルゲインを(キャピタルロスの場合も)合わせた総合的な損得で考えるべきであり、これは動かしようのない原則だ。

また、利回りがプラスの場合(マイナスなら運用する意味が疑問だが)頻繁な分配は課税タイミングが早まる分算術的に損だし、率直に言って、頻繁に分配金を支払っている運用商品は手数料の高い劣悪なものが殆どだ。ちなみに、筆者は、運用資産額に対して一年間にかかる手数料が、0.5%以下なら「一応悪くない運用商品」、年率1%以上なら「劣悪な運用商品」と呼ぶことにしたいと思っている。その中間はグレーゾーンだが、どんな投資家も、0.5%以下を目指すべきだと考えている。100万円の運用に対して、支払っていい費用は年間5千円迄だ。

そうは言っても、リテールの窓口では、投資信託の売れ行きは毎月分配型のものが良く、インカムゲインを強調したセールスが相変わらず行われている。

しかし、正しくは、適切な大きさのリスク資産を購入し、ある程度の額を預金に置いて、生活費の補填は主に後者を取り崩すことで行うべきだ。

ダメ押しをするなら、「毎月分配型投信を100持つ」という運用に対して、「リスク資産(内外株式のインデックス運用)○○%+普通預金××%」(○○+××=100)という運用で、同等程度のリスクの下で期待できるリターンがより高く、何よりも、支払う手数料が大幅に少ない運用を構成することができるだろう。

「投資アドバイザー」とは、本来こうした方法を教えて、顧客がインカムゲインに釣られて不適切な運用に嵌まらないように手助けすべき職業だ。

特に日本にあって、高齢者は、インカムゲイン(主に投資信託の分配金と外国債券の金利だが)を強調する金融商品販売を警戒すべきだ。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)