![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

2021年に主要市場の企業業績は増益転換へ

昨春を起点にした世界株高は、大規模な金融緩和策と財政出動、ワクチンの実用化と接種開始を受け、市場が「世界経済は2021年央から正常化に向かう」とのシナリオを織り込む動きと言えます。

目先の株価調整は想定の範囲内で、2021年も世界株式は堅調傾向を維持すると考えています。ただ、2020年にみられた予想PER(株価収益率)の拡大よりも、EPS(1株当たり利益)の回復が株価堅調のエンジンとなりそうです。

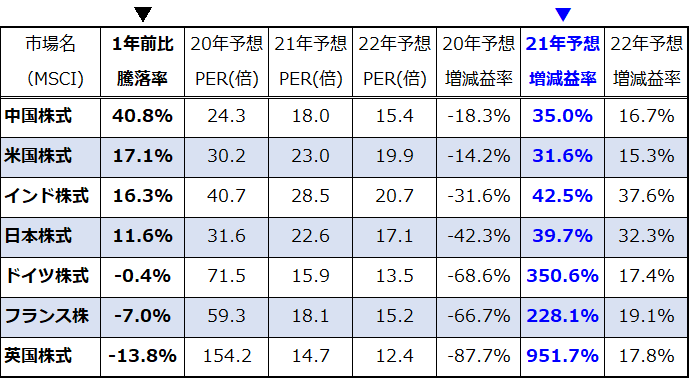

図表2は、MSCI指数をベースに主要株式市場を「1年前比騰落率」の降順(高い順番)に並べ、予想PERや予想増減益率(予想EPSの前年比)を示した一覧です。1年前比のリターンでみても、中国株、米国株、インド株のリターンは日本株のリターンを上回っていることがわかります。

また、各市場とも2020年は減益で着地する予想ですが、2021年の業績は前年比3割から4割の増益が見込まれており、2022年も二桁増益が続くと予想されています(市場予想平均)。

<図表2:主要市場の企業業績は2021年に増益転換へ>

出所:Bloombergより楽天証券経済研究所作成(2021年1月27日)

市場別、製造業、サービス業で濃淡はありますが、昨春からのコロナ禍で多くの企業がコスト削減を進め事業効率を改善させてきました。企業によっては内部留保を厚めにして資金繰りを改善させ、M&A(企業買収)も積極化しました。本年後半に世界経済が正常化に向かい事業(ビジネス)環境が改善すると、業績や収益率の改善が加速すると考えられます。

また、米国ではFRB(米連邦準備制度理事会)は直近のFOMC(米連邦公開市場委員会)(1月26~27日)で、サービス業を中心とする雇用回復が明確となるまで低金利政策と流動性供給を維持する方針を表明しました。

パウエルFRB議長とイエレン新財務長官(元FRB議長)が協調して長期金利の上昇を抑制することも予想されます。リスク資産を象徴する株式には底堅いトレンドが想定しやすい環境となっています。