![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

FRBの政策でインフレの暴走は止められない?

FOMCは昨年12月の会合で、強力な緩和政策の継続を決定し、政策金利であるFF(フェデラルファンド)金利の誘導目標を0.00%から0.25%に据え置きました。利上げは早くて2024年上半期の予想。

記者会見でパウエルFRB議長は、米景気の先行きに対して強い懸念を示すものの、新しい緩和政策の発表はなし。期待されていた債券購入の満期延長も見送り。FRBからのシグナルは「中央銀行としてこれ以上できることはない。ここから先は政府(財政)の仕事である。」

それに応えてバイデン大統領は約200兆円にものぼる景気刺激策を提案。金額は議会で揉まれるうちに小さくなっていくのでしょうが、それでも大型であることには変わりない。これからの懸念は、急速な景気回復と引き換えに、急速なインフレが発生する可能性があることです。

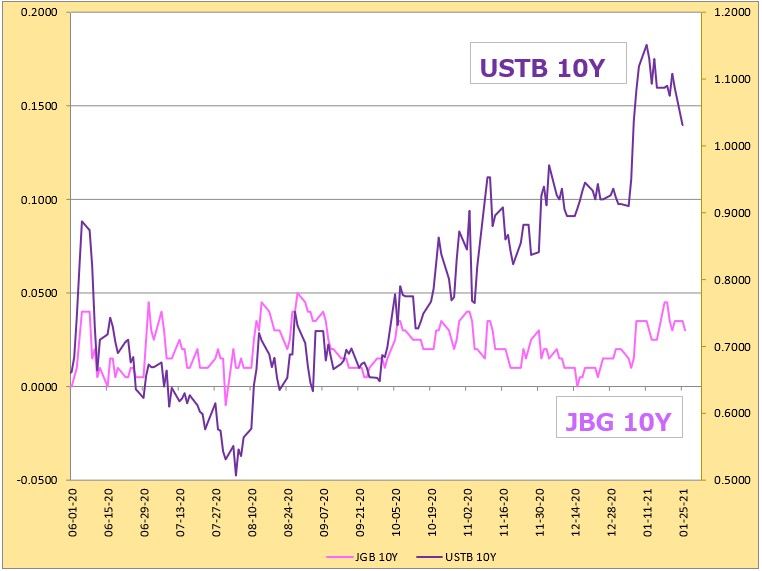

パウエル議長は、インフレ期待を押し上げるための新しい政策ツールとして平均物価目標を導入することを発表しました。FRBは長い間インフレ率2%を政策目標としていますが、いつしか2%がインフレ率の「天井」であるとの印象をマーケットに与えてしまった。インフレ率が2%になる前にFRBは利上げするだろうという警戒感が、逆にインフレ期待値を圧迫した。その反省から平均物価目標を採用するに至ったといわれています。平均物価目標によって、インフレが上昇しても(たとえ目標値2%を一時的にオーバーシュートしても)利上げしないことをFRBは約束したことになります。

しかし実際のところ、平均物価目標ついての詳細な説明はなく、インフレ率のオーバーシュートはどこまで、どれくらいの期間まで許容するのかもはっきりしない。FRBが細かい数値を示さないことで、政策の自由度を確保しているともいえます。マーケットが考える手前から利上げすることも可能性としてゼロではないし、そのような発言をしている連銀総裁もいます。しかし重要なのは、平均物価目標を採用するかぎり、長期金利の急上昇を抑制することはできないことです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)